Printable Schulddagboek

Houd schulden bij en elimineer ze met een duidelijke aflossingstrategie

Velden aanpassen

Velden in- of uitschakelen. Klik op het potlood om te hernoemen, of voeg je eigen velden toe.

Wat is dit dagboek?

Dit is een tabellogboek — elke pagina bevat een gestructureerde tabel met kolommen voor het vastleggen van gegevens. Perfect voor het bijhouden van uitgaven, trainingen, leeservaringen of elke activiteit die baat heeft bij geordende, vergelijkbare vermeldingen.

Hoe elk veld in te vullen

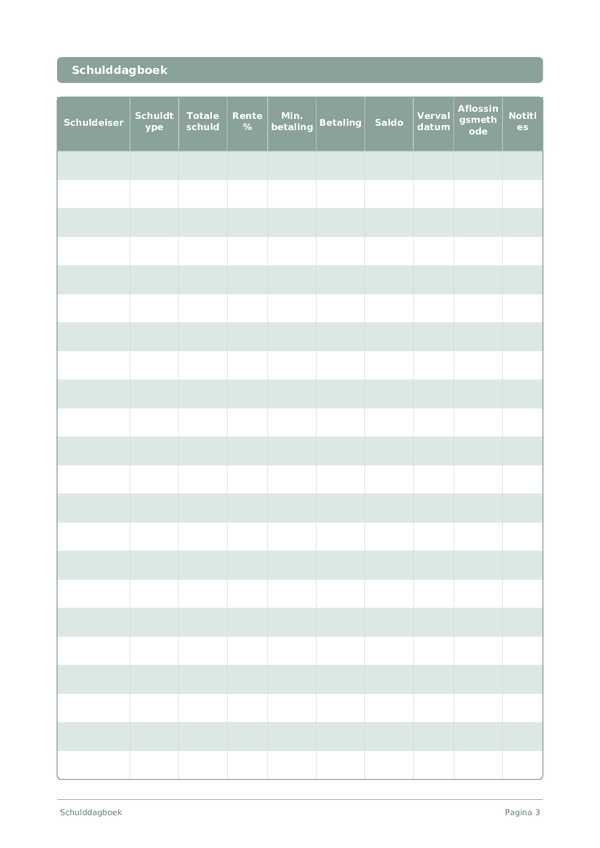

Elke pagina is een tabel met kolommen. Vul per vermelding één rij in. Dit is waarvoor elke kolom bedoeld is:

Schuldeiser

Schuldtype

Totale schuld

Rente %

Min. betaling

Betaling

Saldo

Vervaldatum

Aflossingsmethode

Notities

Voeg aanvullende context of gedachten toe. Deze vangstkolom is voor alles wat nergens anders past maar later nuttig kan zijn.

Tips voor succes

Wanneer en hoe vaak schrijven

Voeg vermeldingen toe terwijl gebeurtenissen zich gedurende de dag voordoen. Leg elke transactie voor financiële logboeken direct vast. Vul voor activiteitenlogboeken in na elke sessie. Doe een wekelijkse of maandelijkse review om je gegevens te analyseren en inzichten te destilleren.

Veelgestelde vragen

Hoe verschillen sneeuwbal en lawine in de aflossingsmethode-kolom?

Sneeuwbal sorteert schulden op kleinste saldo eerst; lawine op hoogste rentevoet eerst. Dave Ramsey populariseerde sneeuwbal in 'The Total Money Makeover' (Thomas Nelson, 2003) voor gedragsmomentum. Lawine minimaliseert totale rente wiskundig. De CFPB (2023, 'How to Pay Off Credit Card Debt') beschrijft beide als legitieme strategieën; het dagboek's aflossingsmethode-kolom laat je eentje per schuldeiser markeren en volhouden.

Hoe vul ik de rentevoet-kolom correct in?

Gebruik het jaarlijkse percentage (APR) uit je afschrift, niet het maandelijkse tarief. De CFPB (2023, 'What is a credit card interest rate?') definieert APR als de gestandaardiseerde jaarlijkse kosten van lenen. Voer dezelfde vorm in voor elke schuldeiser zodat vergelijking geldig is. Voor variabele-rente kaarten, update de kolom wanneer het tarief verandert — meestal na Federal Reserve besluiten.

Waarom bevat het dagboek zowel 'minimum betaling' als 'betaling' kolom?

Minimumloon is wat schuldeiser vereist; betaling is wat je werkelijk betaalt. De CFPB (2022, 'Making Minimum Payments on Credit Cards') waarschuwt dat alleen minimale betaling aflossing jaren kan verlengen en totale rente verdubbelen. Beide kolommen naast elkaar tonen de kloof en motiveren betaling verhogen wanneer mogelijk om aflossing te versnellen.

Is de lawine-methode echt wiskundig beter?

Lawine minimaliseert totale rente wiskundig omdat het de hoogste rentevoet eerst aanpakt. De CFPB (2023, 'How to Pay Off Credit Card Debt') opmerkt dat beide methoden werken en de juiste keus afhangt of je motivatie of besparingen nodig hebt. Sneeuwbal wint vaak gedragsmatig voor mensen die vroege resultaten nodig hebben om consequent te blijven — log je methode en volhouden.

Hoe track ik lopend saldo over meerdere pagina's?

Gebruik de saldo-kolom na elke betaling: vorig saldo minus betaling, plus eventuele opgelopen rente. De CFPB (2023, 'Understanding Your Credit Card Statement') legt uit hoe rente wordt opgeteld bij onbetaalde hoofdsom elke cyclus. Met 15 rijen per pagina, plan één schuldeiser per rij over de maand; draag het eindsal voorwaarts naar volgende pagina's openingspost.

Wat is de meeste voorkomende fout bij het starten van schulddagboek?

Kleinere schulden weglaten. De CFPB (2022, 'Debt Collection') adviseert elk verplicht — medisch, winkelkaarten, persoonlijke leningen, familieleningen — op te nemen omdat verborgen schulden elke plan ontsporen. Vul de schuldeiser-kolom in voor elk saldo boven nul, zelfs als minimumloon klein is. De 15-rijige pagina past de meeste huishoudens complete schuldoversicht op één vel.

Helpt schuld opschrijven werkelijk aflossing motiveren?

Ja, visuele vooruitgang is een gedocumenteerde gedragsheugel. Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) beschrijven geschreven bijhouden als toezeggingsinstrument dat naleving verhoogt. De CFPB (2022, 'Tools for Tracking Your Money') adviseert schriftelijke loggen voor gedragsverandering. Saldo-kolom rij voor rij zien dalen geeft feedback-loop die abstracte doelen in voortgezette actie verandert.

Moet ik mijn hypotheek in dit dagboek opnemen?

Optioneel — meeste sneeuwbal/lawine praktijken sluiten hypotheken uit omdat tijdspanne verschilt. Dave Ramsey, 'The Total Money Makeover' (Thomas Nelson, 2003) behandelt huis als afzonderlijke latere fase. Gebruik de schuldtype-kolom om 'hypotheek' te markeren en te kiezen. Als uitsluitend, focus de 15 rijen op creditcards, autoleningen, studentenleningen en persoonlijke leningen waar hoge rentevoet snellere aflossing impactief maakt.

Misschien Vind Je Dit Ook Leuk

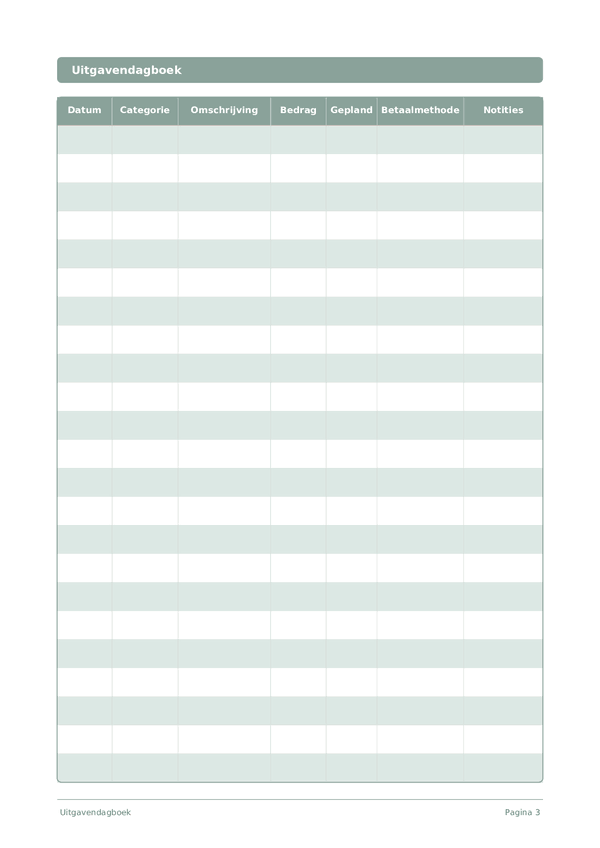

Uitgavendagboek

Houd elke euro bij om controle te krijgen over je financiën

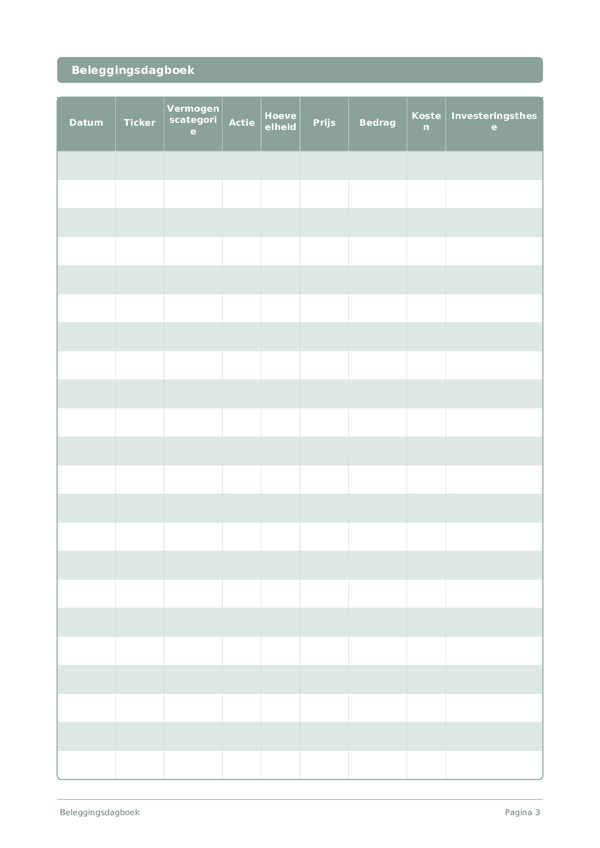

Beleggingsdagboek

Houd transacties bij, analyseer beslissingen en laat je portefeuille groeien

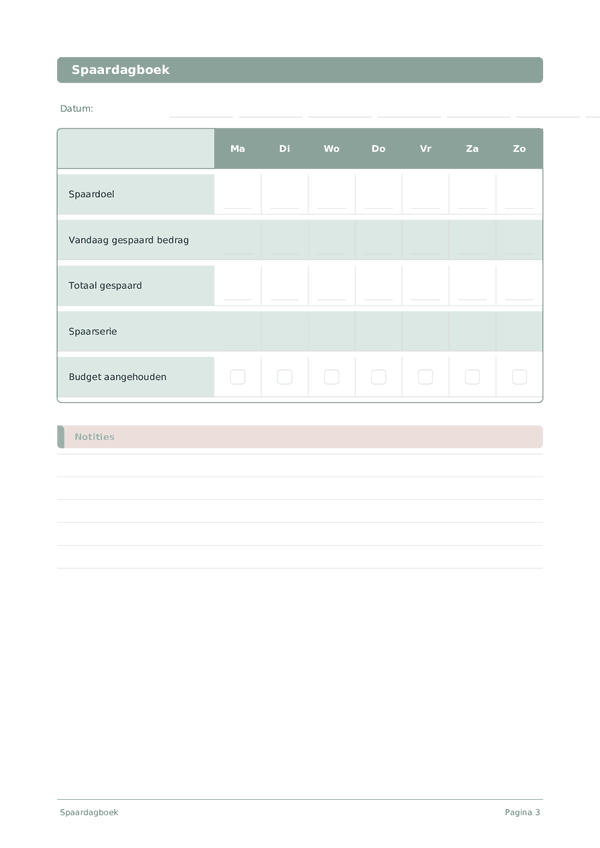

Spaardagboek

Houd dagelijkse spaarpraktijken bij en werk toe naar je financiële doelen

Carrièredagboek

Houd prestaties bij en versnel je professionele groei elke dag

Scroll om te zoomen, sleep om te bewegen