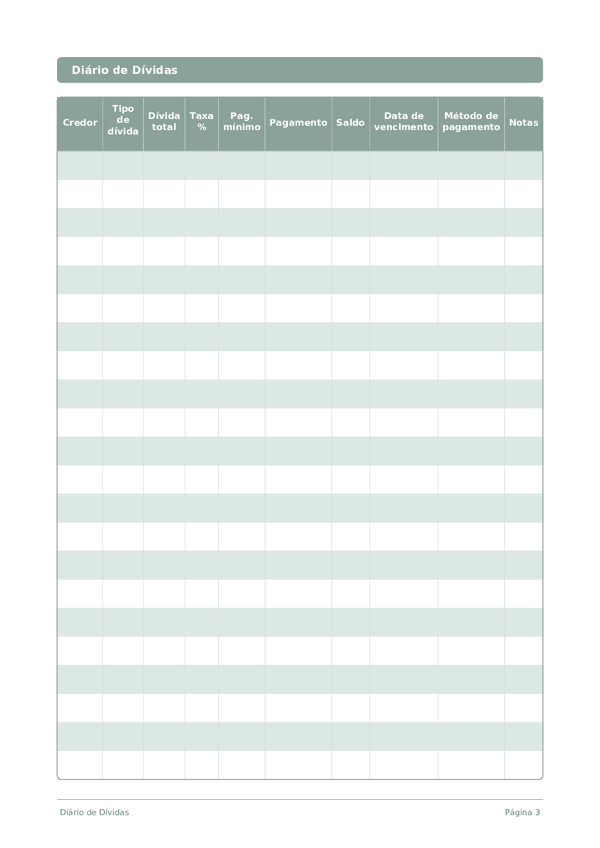

Printable Diário de Dívidas

Registre e elimine dívidas com uma estratégia clara de quitação

Personalizar campos

Ative ou desative campos. Clique no lápis para renomear ou adicione seus próprios campos.

O que é este diário?

Este é um diário de registro em tabela — cada página contém uma tabela estruturada com colunas para registrar dados. Perfeito para acompanhar gastos, treinos, leituras ou qualquer atividade que se beneficie de registros organizados e comparáveis.

Como preencher cada campo

Cada página é uma tabela com colunas. Preencha uma linha por registro. Veja para que serve cada coluna:

Credor

Tipo de dívida

Dívida total

Taxa %

Pag. mínimo

Pagamento

Saldo

Data de vencimento

Método de pagamento

Notas

Adicione qualquer contexto ou pensamento adicional. Esta coluna serve para tudo que não se encaixa em outro lugar, mas que pode ser útil depois.

Dicas para ter sucesso

Quando e com que frequência escrever

Adicione registros conforme os eventos acontecem ao longo do dia. Para diários financeiros, registre cada transação imediatamente. Para diários de atividades, preencha após cada sessão. Faça uma revisão semanal ou mensal para analisar seus dados e extrair insights.

Perguntas frequentes

Como bola de neve e avalanche diferem na coluna método de pagamento?

A bola de neve ordena dívidas pelo menor saldo primeiro; a avalanche ordena pela maior taxa % primeiro. Dave Ramsey popularizou a bola de neve em 'The Total Money Makeover' (Thomas Nelson, 2003) pelo impulso comportamental. A avalanche minimiza matematicamente os juros totais pagos. O CFPB (2023, 'How to Pay Off Credit Card Debt') — no Brasil: Banco Central do Brasil, Procon — descreve ambas como estratégias legítimas; a coluna método de pagamento permite escolher e manter uma opção por credor.

Como preencho a coluna taxa % corretamente?

Use a taxa anual (APR) que aparece no extrato, não a mensal. O CFPB (2023, 'What is a credit card interest rate?') — no Brasil: Banco Central do Brasil — define APR como o custo anual padronizado do empréstimo. Registre da mesma forma para todos os credores para que as comparações sejam válidas. Para cartões de taxa variável, atualize a coluna quando a taxa mudar — tipicamente após decisões do Federal Reserve (no Brasil: Copom).

Por que o diário inclui colunas pag. mínimo e payment?

Pag. mínimo é o que o credor exige; payment é o que você realmente paga. O CFPB (2022, 'Making Minimum Payments on Credit Cards') — no Brasil: Banco Central do Brasil — alerta que pagar apenas o mínimo pode estender o prazo por anos e dobrar os juros totais. Acompanhar as duas colunas lado a lado evidencia a lacuna e motiva aumentar o payment sempre que possível para acelerar a quitação.

O método avalanche é realmente melhor matematicamente?

A avalanche minimiza matematicamente os juros totais porque ataca primeiro a maior taxa %. O CFPB (2023, 'How to Pay Off Credit Card Debt') observa que ambos funcionam e a escolha certa depende de você precisar de motivação ou economia. A bola de neve costuma vencer comportamentalmente para quem precisa de vitórias iniciais para manter consistência — registre seu método e mantenha-o. Isto não constitui aconselhamento financeiro.

Como acompanho o saldo corrente em várias páginas?

Use a coluna balance após cada pagamento: balance anterior menos payment, mais juros acumulados no período. O CFPB (2023, 'Understanding Your Credit Card Statement') — no Brasil: Banco Central do Brasil — explica como os juros são somados ao principal não pago a cada ciclo. Com 15 linhas por página, planeje um credor por linha ao longo do mês; transporte o saldo final para a abertura da próxima página.

Qual o erro mais comum ao iniciar um diário de dívidas?

Omitir dívidas pequenas. O CFPB (2022, 'Debt Collection') — no Brasil: Banco Central do Brasil, Procon — recomenda listar toda obrigação — médica, cartões de loja, empréstimos pessoais, empréstimos familiares — porque dívidas ocultas descarrilham qualquer plano. Preencha a coluna creditor para todo saldo acima de zero, mesmo se pag. mínimo for pequeno. A página de 15 linhas comporta o quadro completo de dívidas da maioria das famílias em uma folha.

Escrever dívidas realmente motiva o pagamento?

Sim, o progresso visual é uma alavanca comportamental documentada. Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) descrevem o registro escrito como dispositivo de comprometimento que aumenta a aderência. O CFPB (2022, 'Tools for Tracking Your Money') endossa registros escritos para mudança de comportamento. Ver a coluna balance diminuir linha por linha fornece o ciclo de feedback que transforma metas abstratas em ação sustentada e mensurável ao longo dos meses.

Devo incluir minha hipoteca neste diário?

Opcional — a maioria dos praticantes de bola de neve/avalanche exclui financiamentos imobiliários porque o horizonte é diferente. Dave Ramsey, 'The Total Money Makeover' (Thomas Nelson, 2003) trata a casa como fase posterior separada. Use a coluna tipo de dívida marcando 'hipoteca' e decida. Se excluir, foque as 15 linhas em cartões de crédito, financiamento de veículo, crédito estudantil e empréstimos pessoais onde a taxa % alta torna a quitação acelerada impactante.

Você Também Pode Gostar

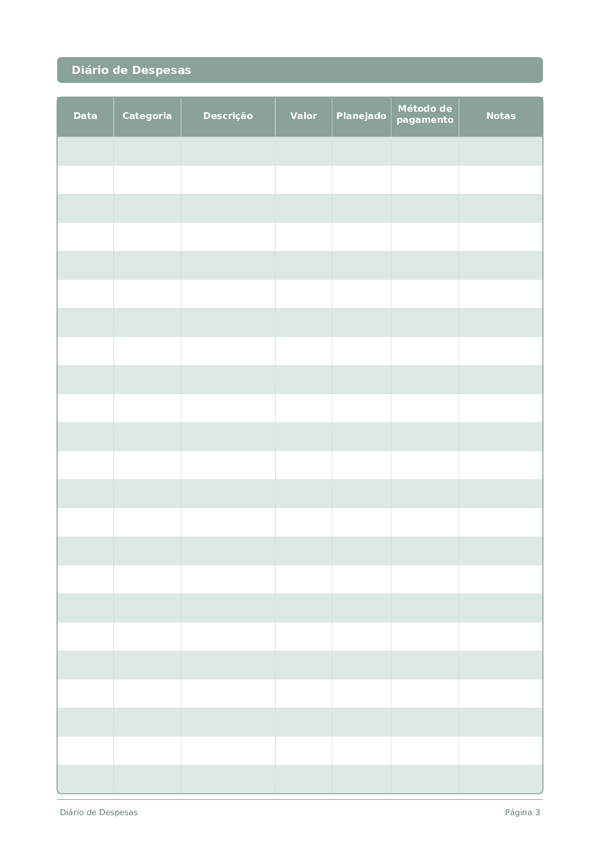

Diário de Despesas

Registre cada centavo para assumir o controle das suas finanças

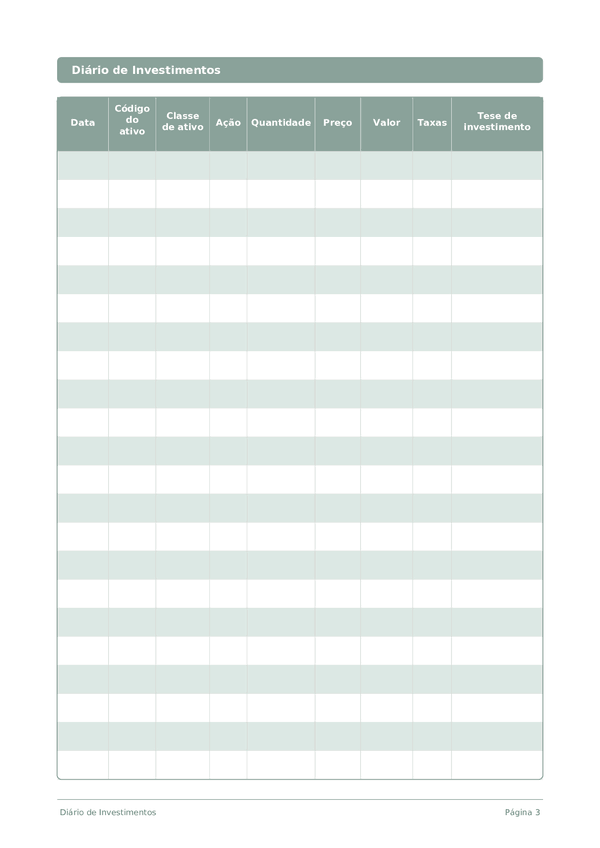

Diário de Investimentos

Registre operações, analise decisões e faça seu portfólio crescer

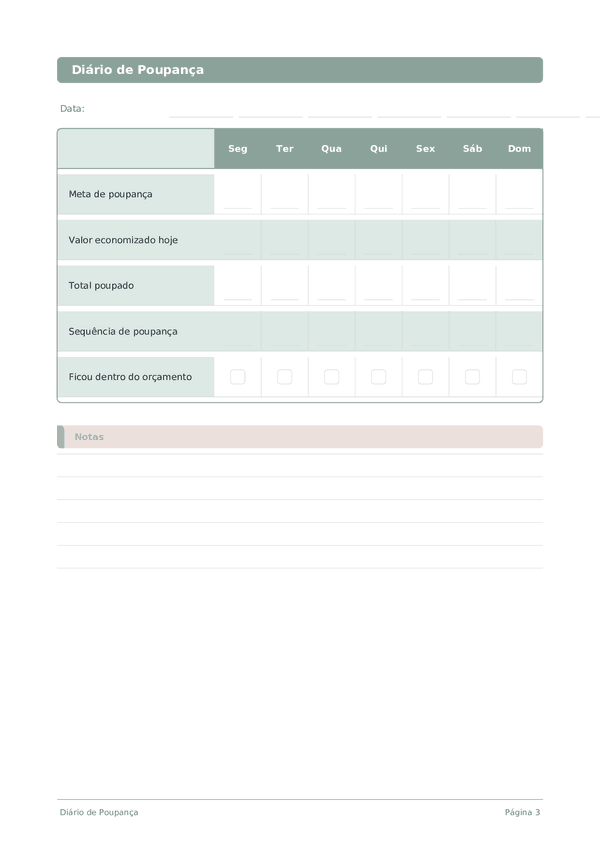

Diário de Poupança

Registre hábitos de poupança diária e avance rumo às suas metas financeiras

Diário de Carreira

Registre conquistas e acelere o crescimento profissional todos os dias

Role para ampliar, arraste para mover