Printable Dnevnik dolgov

Spremljajte in odpravite dolgove z jasno strategijo odplačevanja

Spremljajte vsak dolg, obrestno mero in plačilo v eni strukturirani tabeli. Zabeležite upnika, vrsto dolga in izbrano strategijo odplačevanja - snežna kepa ali plaz - da ostanete organizirani in pospešite pot do finančne svobode.

Prilagodi polja

Vklopite ali izklopite polja. Kliknite svinčnik za preimenovanje ali dodajte lastna polja.

Prednosti

Kako uporabljati

Kaj je ta dnevnik?

To je tabelarni dnevnik — vsaka stran vsebuje strukturirano tabelo s stolpci za beleženje podatkov. Odličen za sledenje stroškov, vadb, branja ali katere koli dejavnosti, ki ima korist od organiziranih, primerljivih vnosov.

Kako izpolniti vsako polje

Vsaka stran je tabela s stolpci. Izpolnite eno vrstico na vnos. Tukaj je razlaga vsakega stolpca:

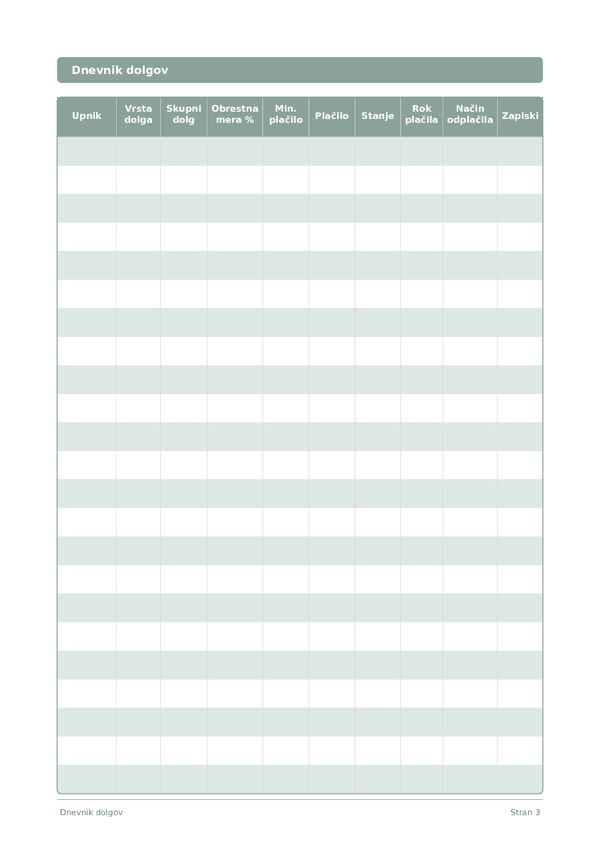

Upnik

Vrsta dolga

Skupni dolg

Obrestna mera %

Min. plačilo

Plačilo

Stanje

Rok plačila

Način odplačila

Zapiski

Dodajte kakršen koli dodaten kontekst ali misli. Ta stolpec za vse je namenjen vsemu, kar ne sodi drugam, a bi lahko bilo pozneje koristno.

Nasveti za uspeh

Kdaj in kako pogosto pisati

Vnose dodajajte sproti, ko se dogodki zgodijo čez dan. Pri finančnih dnevnikih zabeležite vsako transakcijo takoj. Pri dnevnikih dejavnosti izpolnite po vsaki seji. Opravite tedenski ali mesečni pregled, da analizirate podatke in pridobite vpoglede.

Pogosta vprašanja

Kako se snezna kepa in plaz razlikujeta v stolpcu metode odplacila?

Snezna kepa razvrsca dolgove najprej po najmanjsem stanju; plaz najprej po najvisji obrestni meri %. Dave Ramsey je metodo snezne kepe populariziral v 'The Total Money Makeover' (Thomas Nelson, 2003) zaradi vedenjskega zagona. Plaz matematicno zmanjsa skupne placane obresti. CFPB (2023, 'How to Pay Off Credit Card Debt') opisuje obe kot legitimni strategiji; stolpec metode odplacila v tem dnevniku vam omogoca, da pri vsakem upniku oznacite in se drzite ene izbire.

Kako pravilno izpolnim stolpec z obrestno mero %?

Uporabite letno odstotno mero (APR), prikazano na vasem izpisku, ne mesecne mere. CFPB (2023, 'What is a credit card interest rate?') opredeljuje APR kot standardizirani letni strosek izposojanja. Za vsakega upnika vnesite isto obliko, da so primerjave veljavne. Pri karticah s spremenljivo mero stolpec posodobite, ko se mera spremeni - obicajno po potezah Federal Reserve.

Zakaj dnevnik vkljucuje tako stolpec min. placilo kot stolpec placilo?

Min. placilo je tisto, kar zahteva upnik; placilo je tisto, kar dejansko placate. CFPB (2022, 'Making Minimum Payments on Credit Cards') opozarja, da lahko placevanje le minimuma podaljsa odplacevanje za leta in podvoji skupne obresti. Spremljanje obeh stolpcev drug ob drugem prikaze vrzel in motivira k povecanju placila, kadar koli je mogoce, da bi pospesili odplacilo.

Ali je metoda plazu res matematicno boljsa?

Plaz matematicno zmanjsa skupne obresti, ker najprej cilja na najvisjo obrestno mero %. CFPB (2023, 'How to Pay Off Credit Card Debt') ugotavlja, da delujeta obe metodi in da je prava izbira odvisna od tega, ali potrebujete motivacijo ali prihranek. Snezna kepa pogosto vedenjsko zmaga pri ljudeh, ki za doslednost potrebujejo zgodnje zmage - zabelezite svojo metodo in vztrajajte pri njej.

Kako spremljam tekoce stanje cez vec strani?

Uporabite stolpec s stanjem po vsakem placilu: prejsnje stanje minus placilo, plus morebitne obresti, obracunane v obdobju. CFPB (2023, 'Understanding Your Credit Card Statement') pojasnjuje, kako se obresti vsak cikel dodajo neodplacanii glavnici. S 15 vrsticami na stran nacrtujte enega upnika na vrstico cez mesec; koncno stanje prenesite naprej v zacetni vnos naslednje strani.

Katera je najpogostejsa napaka pri zacetku dolznickega dnevnika?

Izpuscanje manjsih dolgov. CFPB (2022, 'Debt Collection') priporoca, da nastejete vsako obveznost - zdravstvene, trgovinske kartice, osebna posojila, druzinska posojila - ker skriti dolgovi sabotirajo vsak nacrt. Izpolnite stolpec upnika za vsako stanje nad nic, tudi ce je min. placilo majhno. Stran s 15 vrsticami zajame celotno sliko dolgov vecine gospodinjstev na enem listu.

Ali zapisovanje dolgov res pomaga motivirati odplacevanje?

Da, vizualni napredek je dokumentiran vedenjski vzvod. Thaler in Sunstein, 'Nudge' (Yale University Press, 2008) opisujeta pisno spremljanje kot zavezovalno orodje, ki povecuje vztrajnost. CFPB (2022, 'Tools for Tracking Your Money') podpira pisne dnevnike za spremembo vedenja. Opazovanje, kako se stolpec s stanjem zmanjsuje vrstico za vrstico, zagotavlja povratno zanko, ki abstraktne cilje spremeni v vztrajno dejanje.

Naj v ta dnevnik vkljucim svojo hipoteko?

Neobvezno - vecina izvajalcev snezne kepe ali plazu izkljuci hipoteke, ker se casovnica razlikuje. Dave Ramsey, 'The Total Money Makeover' (Thomas Nelson, 2003) obravnava dom kot loceno kasnejso fazo. Uporabite stolpec vrste dolga, da oznacite 'hipoteka' in se odlocite. Ce jo izkljucite, osredotocite 15 vrstic na kreditne kartice, avtomobilska posojila, studentska posojila in osebna posojila, kjer visoka obrestna mera % naredi hitrejse odplacilo ucinkovito.

Morda vam bo všeč tudi

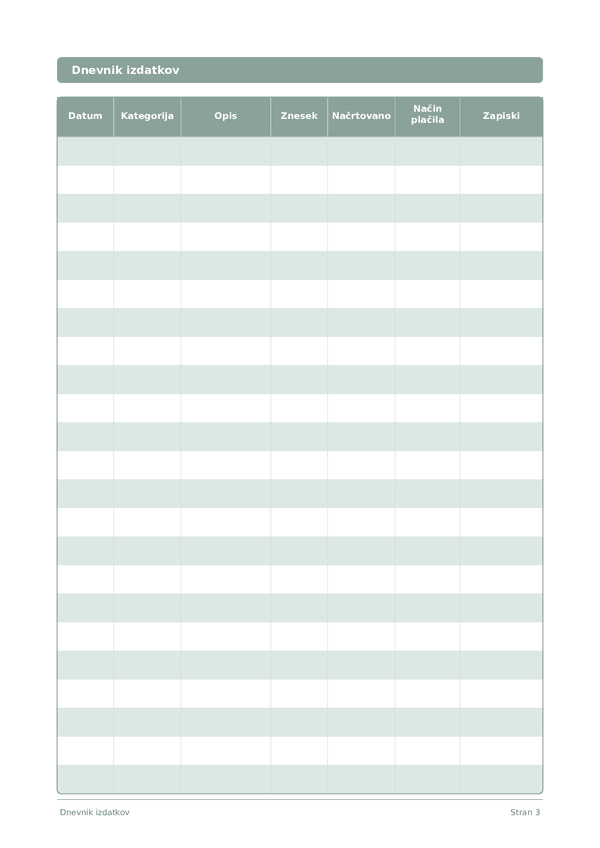

Dnevnik izdatkov

Spremljajte vsak evro za nadzor nad financami

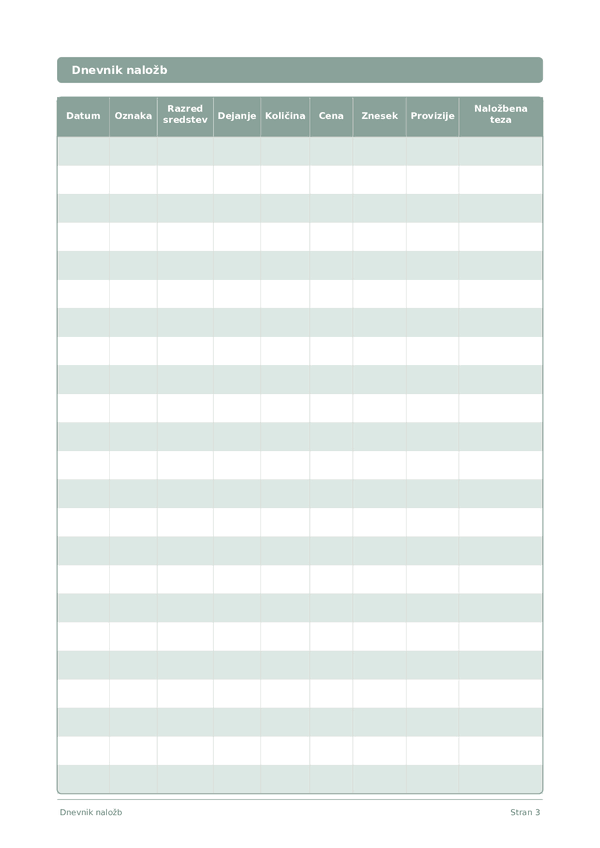

Dnevnik naložb

Spremljajte posle, analizirajte odločitve in rastite svoj portfelj

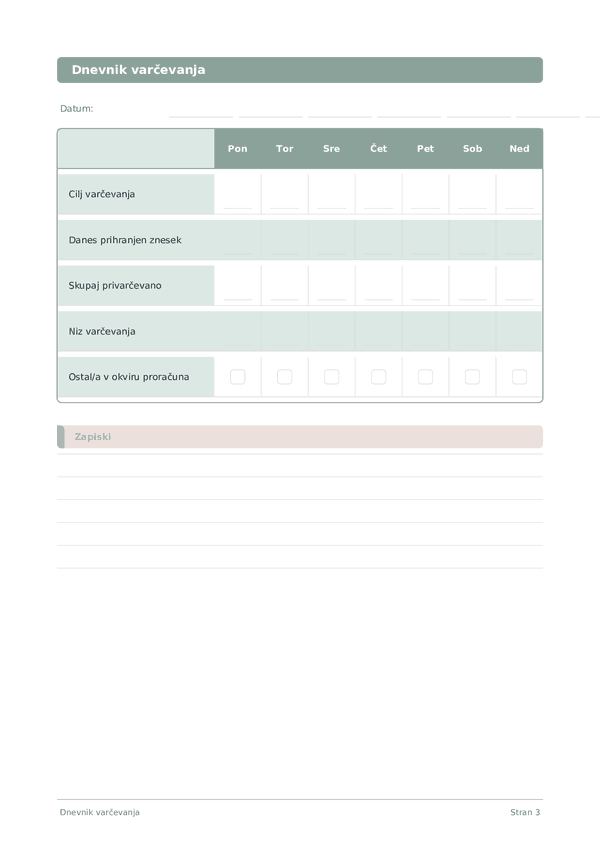

Dnevnik varčevanja

Spremljajte dnevne navade varčevanja in gradite pot do finančnih ciljev

Dnevnik kariere

Spremljajte dosežke in pospešite profesionalno rast vsak dan

Drsite za povečavo, povlecite za premik