Printable Дневник за дългове

Проследявайте и елиминирайте дълговете с ясна стратегия за изплащане

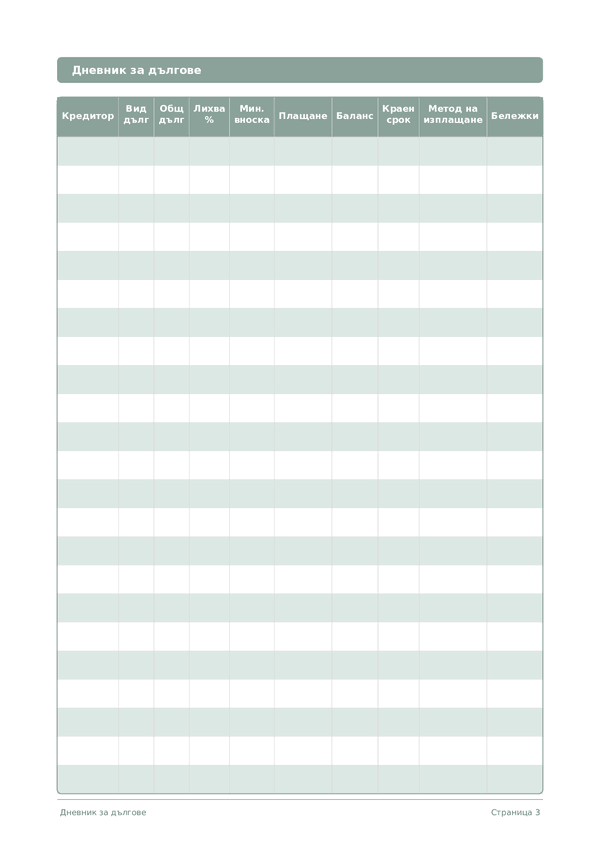

Проследявайте всеки дълг, лихвен процент и плащане в една структурирана таблица. Записвайте кредитора си, вида на дълга и избраната стратегия за изплащане -- снежна топка или лавина -- за да останете организирани и ускорите пътя си към финансова свобода.

Персонализиране на полетата

Включете или изключете полета. Натиснете молива, за да преименувате, или добавете свои собствени полета.

Ползи

Как да използвате

Какво представлява този дневник?

Това е дневник с таблична форма — всяка страница съдържа структурирана таблица с колони за записване на данни. Идеален за проследяване на разходи, тренировки, прочетено или всяка дейност, която се възползва от организирани и сравними записи.

Как да попълните всяко поле

Всяка страница е таблица с колони. Попълнете по един ред за всеки запис. Ето за какво служи всяка колона:

Кредитор

Вид дълг

Общ дълг

Лихва %

Мин. вноска

Плащане

Баланс

Краен срок

Метод на изплащане

Бележки

Добавете допълнителен контекст или мисли. Тази универсална колона е за всичко, което не се вписва другаде, но може да бъде полезно по-късно.

Съвети за успех

Кога и колко често да пишете

Добавяйте записи, когато събитията се случват през деня. За финансови дневници записвайте всяка транзакция веднага. За дневници на дейности попълвайте след всяка сесия. Правете седмичен или месечен преглед, за да анализирате данните си и да извлечете прозрения.

Често задавани въпроси

Каква е разликата между методите 'снежна топка' и 'лавина' в колоната 'Метод на изплащане'?

Методът 'снежна топка' наредбва дълговете по най-малкия баланс първо; 'лавината' — по най-висока лихва. Dave Ramsey популяризира 'снежната топка' в 'The Total Money Makeover' (Thomas Nelson, 2003) заради поведенческия импулс. 'Лавината' минимизира математически общата платена лихва. CFPB (2023, 'How to Pay Off Credit Card Debt') описва и двете като легитимни стратегии; колоната 'Метод на изплащане' в дневника ти позволява да отбележиш и да се придържаш към един избор за всеки кредитор.

Как правилно да попълня колоната 'Лихва %'?

Използвай годишния лихвен процент (APR), посочен в извлечението, а не месечния. CFPB (2023, 'What is a credit card interest rate?') дефинира APR като стандартизираната годишна цена на заема. Въвеждай в еднаква форма за всеки кредитор, така че сравненията да са валидни. При карти с променлива лихва актуализирай колоната при промяна на лихвата — обикновено след решение на Федералния резерв.

Защо дневникът включва и 'Мин. вноска', и 'payment'?

'Мин. вноска' е сумата, изисквана от кредитора; 'payment' е сумата, която реално плащаш. CFPB (2022, 'Making Minimum Payments on Credit Cards') предупреждава, че плащането само на минималното може да удължи изплащането с години и да удвои общата лихва. Следенето на двете колони едновременно показва разликата и мотивира увеличаването на плащането, когато е възможно, за ускоряване на изплащането.

Методът 'лавина' наистина ли е математически по-изгоден?

'Лавината' минимизира математически общата лихва, защото насочва усилията към най-високата лихва. CFPB (2023, 'How to Pay Off Credit Card Debt') отбелязва, че и двата метода работят и правилният избор зависи от това дали имаш нужда от мотивация или от спестявания. 'Снежната топка' често печели поведенчески при хора, нуждаещи се от ранни успехи за последователност — запиши метода и се придържай към него.

Как да проследявам текущия баланс на няколко страници?

Използвай колоната 'balance' след всяко плащане: предишен баланс минус плащане, плюс натрупана лихва за периода. CFPB (2023, 'Understanding Your Credit Card Statement') обяснява как лихвата се добавя към неплатената главница всеки цикъл. С 15 реда на страница планирай по един кредитор на ред за месеца; пренасяй крайния баланс в началото на следващата страница.

Каква е най-честата грешка при започване на дневник за дълговете?

Пропускането на по-малките дългове. CFPB (2022, 'Debt Collection') препоръчва да изброиш всяко задължение — медицински, карти за магазини, лични заеми, семейни заеми — защото скритите дългове разрушават всеки план. Попълни колоната 'creditor' за всеки баланс над нула, дори ако 'Мин. вноска' е малко. Страницата с 15 реда побира пълната картина на дълговете на повечето домакинства на един лист.

Записването на дълговете действително ли помага за мотивацията при изплащането им?

Да, визуалният напредък е документиран поведенчески лост. Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) описват писменото проследяване като инструмент за ангажираност, увеличаващ последователността. CFPB (2022, 'Tools for Tracking Your Money') подкрепя писмените дневници за промяна на поведението. Наблюдаването как колоната 'balance' намалява ред по ред осигурява цикъла на обратна връзка, превръщащ абстрактните цели в трайни действия.

Трябва ли да включвам ипотеката в този дневник?

По избор — повечето практикуващи 'снежна топка'/'лавина' изключват ипотеките, тъй като графикът е различен. Dave Ramsey, 'The Total Money Makeover' (Thomas Nelson, 2003) третира жилището като отделна, по-нова фаза. Използвай колоната 'Вид дълг', за да маркираш 'ипотека', и реши сам. Ако я изключваш, съсредоточи 15-те реда върху кредитни карти, автозаеми, студентски заеми и лични заеми, при които по-високата лихва прави по-бързото изплащане ефективно.

Може да ви хареса също

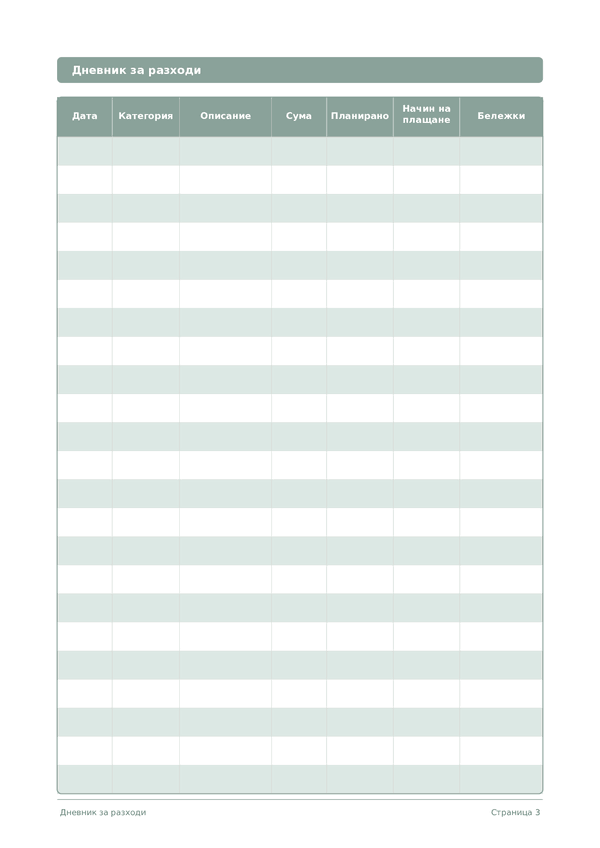

Дневник за разходи

Проследявайте всеки лев, за да поемете контрола върху финансите си

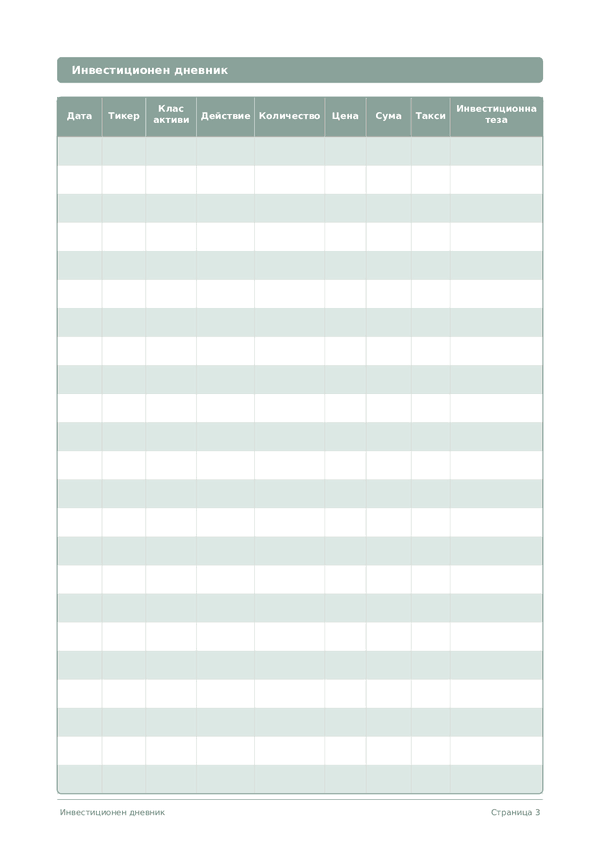

Инвестиционен дневник

Проследявайте сделките, анализирайте решенията и увеличете портфолиото си

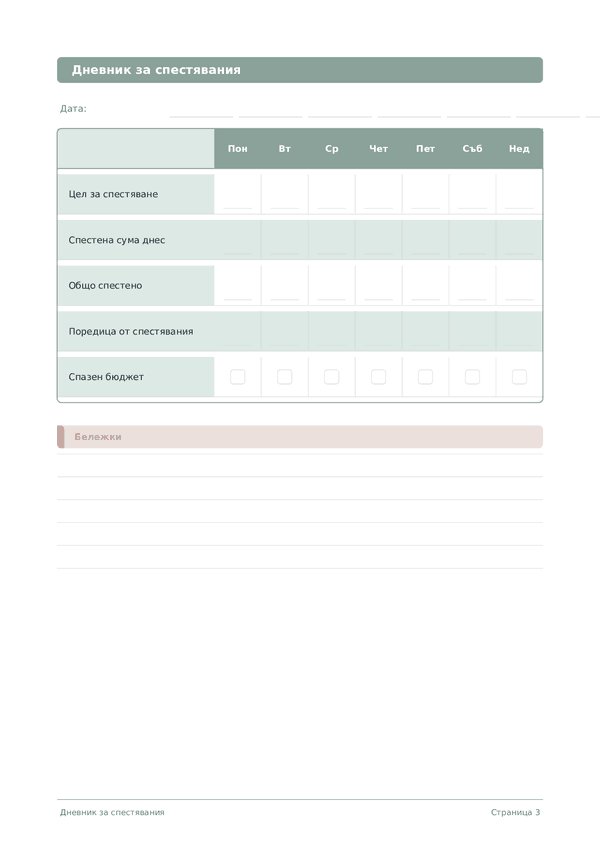

Дневник за спестявания

Проследявайте ежедневните навици за спестяване и постигнете финансовите си цели

Дневник за кариера

Проследявайте постиженията и ускорете професионалното си развитие всеки ден

Колелце за мащаб, влачене за преместване