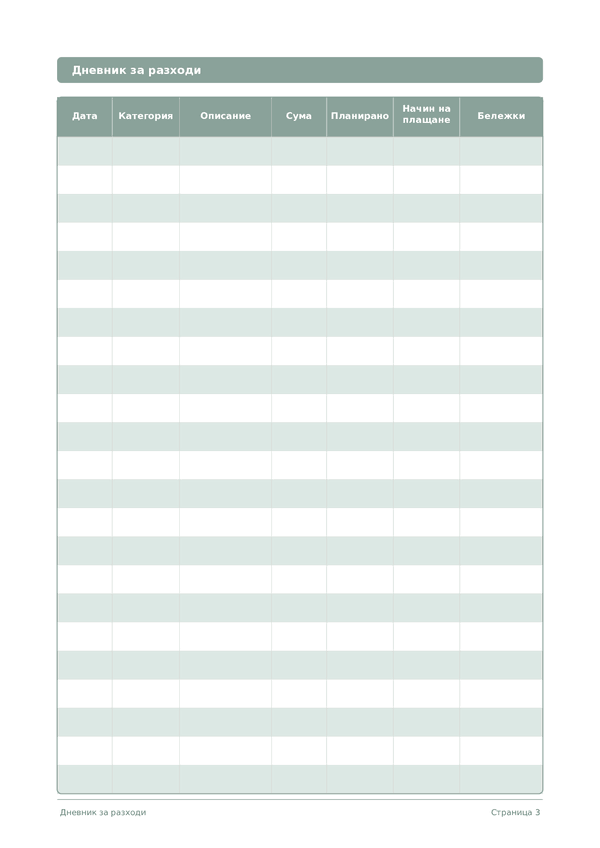

Printable Дневник за разходи

Проследявайте всеки лев, за да поемете контрола върху финансите си

Ежедневен дневник за разходи, предназначен да улови всяка покупка с дата, категория, сума и начин на плащане. Сравнете планираните бюджети с реалните разходи, открийте финансовите течове и изградете трайно финансово съзнание. Простият табличен формат улеснява попълването в движение и прегледа в края на всяка седмица или месец.

Персонализиране на полетата

Включете или изключете полета. Натиснете молива, за да преименувате, или добавете свои собствени полета.

Ползи

Как да използвате

Какво представлява този дневник?

Това е дневник с таблична форма — всяка страница съдържа структурирана таблица с колони за записване на данни. Идеален за проследяване на разходи, тренировки, прочетено или всяка дейност, която се възползва от организирани и сравними записи.

Как да попълните всяко поле

Всяка страница е таблица с колони. Попълнете по един ред за всеки запис. Ето за какво служи всяка колона:

Дата

Напишете днешната дата. Това закотва записа ви във времето и помага при прегледа на записите по-късно.

Категория

Задайте категория на този запис (напр. храна, транспорт, развлечения). Последователните категории правят данните ви лесни за анализиране.

Описание

Напишете кратко описание за какво се отнася този запис. Бъдещото ви аз ще благодари на сегашното за контекста.

Сума

Запишете сумата за този запис. Бъдете точни — закръгляването създава неточности, които се натрупват с времето.

Планирано

Начин на плащане

Бележки

Добавете допълнителен контекст или мисли. Тази универсална колона е за всичко, което не се вписва другаде, но може да бъде полезно по-късно.

Съвети за успех

Кога и колко често да пишете

Добавяйте записи, когато събитията се случват през деня. За финансови дневници записвайте всяка транзакция веднага. За дневници на дейности попълвайте след всяка сесия. Правете седмичен или месечен преглед, за да анализирате данните си и да извлечете прозрения.

Често задавани въпроси

Защо да използвам хартиен дневник за разходите, когато съществуват приложения като Mint или YNAB?

По три причини. Ръкописното записване създава момент на осъзнаване — Soman (2001, Journal of Consumer Research, 27(4), 460–474) показва, че по-'болезненото' записване на плащания намалява последващите разходи. Поверителност на финансовите данни: агрегаторите и приложенията за бюджетиране имат достъп до цялата ти история на транзакциите. Трето: приложенията автоматизират проследяването, но именно ръчната пауза е тази, която променя поведението. Много потребители водят паралелно хартия и цифров запис.

Какви категории разходи да използвам в бюджета си?

Проучването на потребителските разходи на U.S. Bureau of Labor Statistics (2024) докладва средните разпределения на домакинствата: жилище (~33%), транспорт (~17%), храна (~12%), лично осигуряване и пенсии (~12%), здравеопазване (~8%), развлечения (~5%), облекло (~3%). За личен бюджет 7–10 категории са достатъчни: хранителни стоки, хранене навън, транспорт, комунални услуги, комуникации, развлечения, облекло, здраве, подаръци, друго. Поддържай постоянни категории — сравнението между месеците изисква стабилни дефиниции.

Какво е методът с пликовете и работи ли с хартиен дневник?

Бюджетирането с пликове (cash stuffing) беше популяризирано от Dave Ramsey в 'The Total Money Makeover' (Thomas Nelson, 2003). Академическата му основа е Heath & Soll (1996, Journal of Consumer Research, 23(1), 40–52): мисленото категоризиране на бюджета ('mental budgeting') значително намалява превишенията. В началото на месеца пари в брой се разпределят в пликовете по категории; харченето се извършва само от тях. Дневникът и пликовете се подсилват взаимно.

Как да използвам сравнението 'планирано срещу действително' в дневника за разходи?

В началото на месеца запиши планираната сума за всяка категория в колоната 'планирано'. Записвай действителните суми докато харчиш. Седмично и месечно изчислявай разликата. Бюджетирането на нулева база (Pyhrr, 1970, Harvard Business Review, ноем.–дек.) изисква всяка бюджетна единица да има разпределение. Ако действителните суми надвишават плана с повече от 15% в дадена категория, преразгледай или плана, или навиците на харчене.

Колко записа се побират на една страница от дневника за разходи?

18 реда на ден — достатъчно за повечето домакинства. Проучването на Федералния резерв за потребителски начини на плащане (Federal Reserve's Survey of Consumer Payment Choice, 2022) сочи, че американските потребители правят средно 39 транзакции на месец — около 1,3 на ден. Домакинствата с по-висока честота достигат 6–8 на ден. Шаблонът предоставя 32 страници: 30 дни плюс корица и инструкции. За много малки покупки от един вид ги групирай в един ред с обща сума.

Как да анализирам дневника за разходи в края на месеца?

Петстъпков процес: 1) сумирай по категории; 2) идентифицирай топ 3 категории по дял; 3) маркирай разлики 'план срещу действително' над 15%; 4) преброй импулсивните покупки на отделен ред; 5) поеми ангажимент за 1–2 корекции следващия месец. Месечният преглед на разходите е стандартна препоръка на U.S. Consumer Financial Protection Bureau (CFPB) и подобни програми за финансова грамотност на централни банки.

Подходящ ли е дневникът за семейни бюджети или само за лични?

И за двете. За семейна употреба добави инициалите на харчещия в колоната 'бележки'. Archuleta et al. (2011, Journal of Family and Economic Issues, 32(4)) установяват, че съвместното финансово планиране корелира с по-висока удовлетвореност от брака и по-нисък финансов конфликт. Алтернатива: два дневника с 30-минутно седмично съгласуване. Така или иначе, споделената видимост на разходите елиминира скритите харчения.

Вярно ли е, че харченето с карта надвишава харченето в брой?

Да, потвърдено последователно. Първото изследване е Hirschman (1979, Journal of Consumer Research, 6(1), 58–66). Soman (2001, JCR, 27(4)) измерва значително по-високо харчене с карта в супермаркети. Prelec & Simester (2001, Marketing Letters, 12(1), 5–12) провеждат MIT аукционен експеримент, показващ готовност за плащане до 100% по-висока с карти. Колоната 'Начин на плащане' ти позволява да тестваш този модел в собствените си данни за месец.

Може да ви хареса също

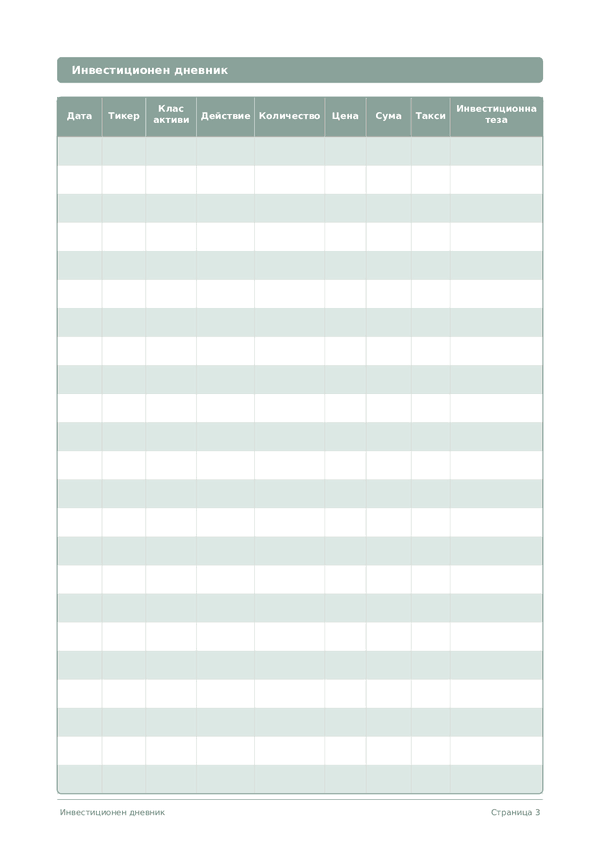

Инвестиционен дневник

Проследявайте сделките, анализирайте решенията и увеличете портфолиото си

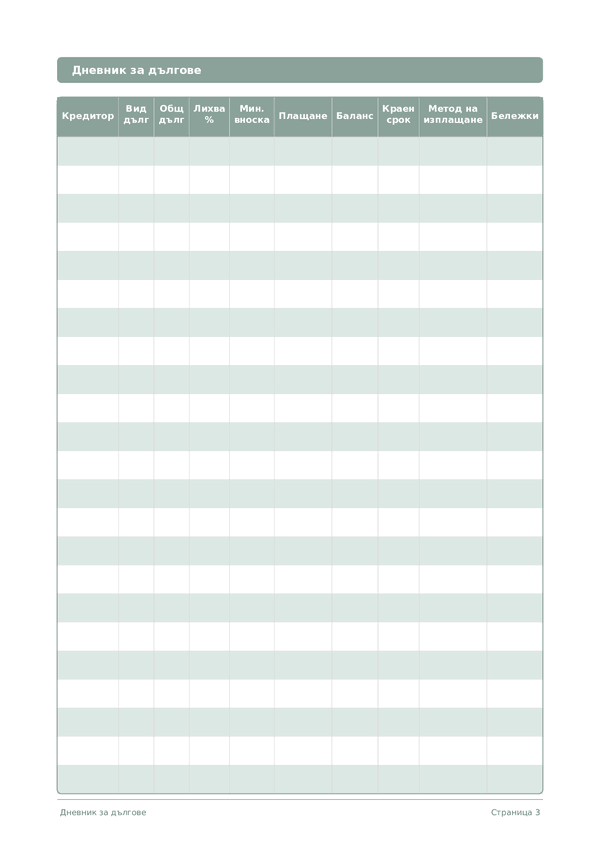

Дневник за дългове

Проследявайте и елиминирайте дълговете с ясна стратегия за изплащане

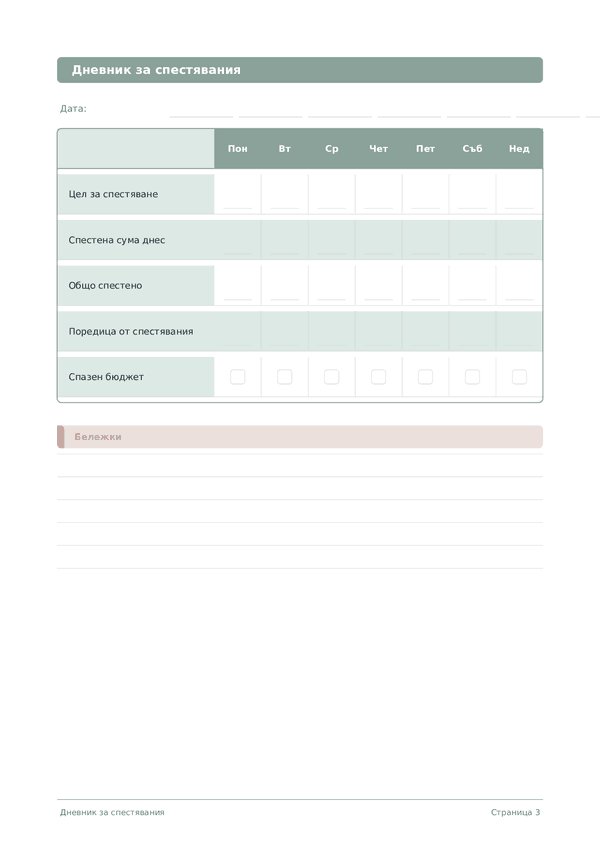

Дневник за спестявания

Проследявайте ежедневните навици за спестяване и постигнете финансовите си цели

Дневник за кариера

Проследявайте постиженията и ускорете професионалното си развитие всеки ден

Колелце за мащаб, влачене за преместване