Printable Ημερολογιο Εξοδων

Παρακολουθηστε καθε ευρω για να παρετε τον ελεγχο των οικονομικων σας

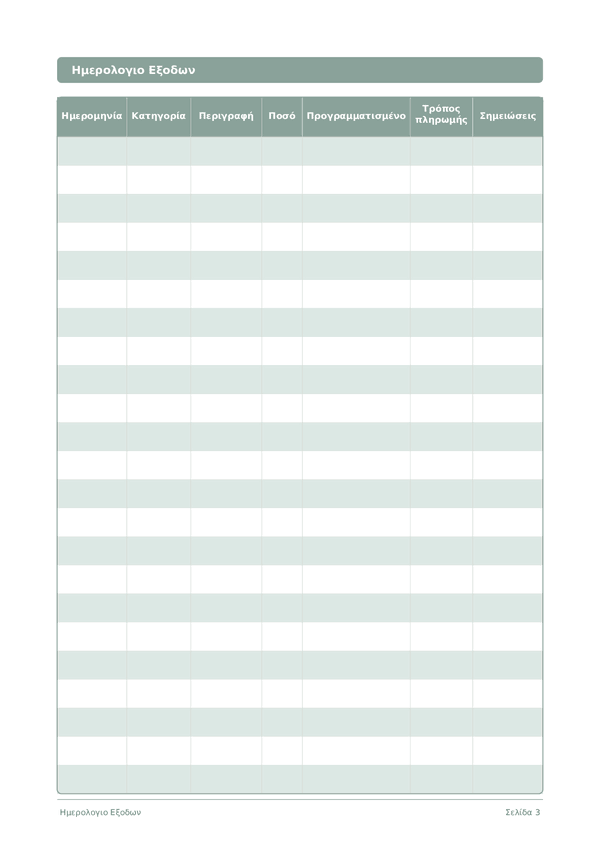

Ενα ημερησιο αρχειο εξοδων σχεδιασμενο να καταγραφει καθε αγορα με ημερομηνια, κατηγορια, ποσο και τροπο πληρωμης. Συγκρινετε τους προγραμματισμενους προϋπολογισμους με τις πραγματικες δαπανες, εντοπιστε οικονομικες διαρροες και χτιστε μονιμη οικονομικη επιγνωση. Η απλη μορφη πινακα διευκολυνει τη συμπληρωση εν κινησει και την εξεταση στο τελος καθε εβδομαδας η μηνα.

Προσαρμογή πεδίων

Ενεργοποιήστε ή απενεργοποιήστε πεδία. Κάντε κλικ στο μολύβι για μετονομασία ή προσθέστε δικά σας πεδία.

Οφέλη

Πώς να Χρησιμοποιήσετε

Τι ειναι αυτο το ημερολογιο;

Αυτο ειναι ενα ημερολογιο πινακα καταγραφης -- καθε σελιδα περιεχει εναν δομημενο πινακα με στηλες για καταγραφη δεδομενων. Ιδανικο για παρακολουθηση εξοδων, προπονησεων, αναγνωσεων η οποιασδηποτε δραστηριοτητας που ωφελειται απο οργανωμενες, συγκρισιμες καταχωρησεις.

Πως να συμπληρωσετε καθε πεδιο

Καθε σελιδα ειναι ενας πινακας με στηλες. Συμπληρωστε μια γραμμη ανα καταχωρηση. Να τι σημαινει καθε στηλη:

Ημερομηνία

Γραψτε τη σημερινη ημερομηνια. Αυτο αγκυρωνει την καταχωρηση σας στον χρονο και βοηθα κατα την ανασκοπηση καταχωρησεων αργοτερα.

Κατηγορία

Αντιστοιχιστε μια κατηγορια σε αυτη την καταχωρηση (π.χ., φαγητο, μεταφορα, ψυχαγωγια). Οι συνεπεις κατηγοριες κανουν τα δεδομενα σας ευκολα στην αναλυση.

Περιγραφή

Γραψτε μια συντομη περιγραφη του τι αφορα αυτη η καταχωρηση. Ο μελλοντικος εαυτος σας θα ευχαριστησει τον τωρινο σας εαυτο για το πλαισιο.

Ποσό

Καταγραψτε το ποσο για αυτη την καταχωρηση. Να ειστε ακριβεις -- η στρογγυλοποιηση δημιουργει ανακριβειες που αθροιζονται με τον καιρο.

Προγραμματισμένο

Τρόπος πληρωμής

Σημειώσεις

Προσθεστε οποιοδηποτε επιπλεον πλαισιο η σκεψεις. Αυτη η γενικη στηλη ειναι για οτιδηποτε δεν χωραει αλλου αλλα μπορει να ειναι χρησιμο αργοτερα.

Συμβουλες για επιτυχια

Ποτε και ποσο συχνα να γραφετε

Προσθεστε καταχωρησεις οταν συμβαινουν τα γεγονοτα κατα τη διαρκεια της ημερας. Για οικονομικα αρχεια, καταγραψτε καθε συναλλαγη αμεσως. Για αρχεια δραστηριοτητων, συμπληρωστε μετα απο καθε συνεδρια. Κανετε εβδομαδιαια η μηνιαια ανασκοπηση για να αναλυσετε τα δεδομενα σας και να εξαγετε συμπερασματα.

Συχνές ερωτήσεις

Γιατί να χρησιμοποιώ ένα έγγραφο ημερολόγιο εξόδων όταν υπάρχουν εφαρμογές όπως Mint ή YNAB;

Τρεις λόγοι. Η γραπτή καταγραφή δημιουργεί μια στιγμή ευαισθησίας — ο Soman (2001, Journal of Consumer Research, 27(4), 460–474) έδειξε ότι η περισσότερο 'επώδυνη' καταγραφή πληρωμής μειώνει τις επακόλουθες δαπάνες. Απόρρητο χρηματοοικονομικών δεδομένων: οι συγκεντρωτές λογαριασμών και εφαρμογές προϋπολογισμού αποκτούν πρόσβαση στο πλήρες ιστορικό συναλλαγών σας. Τρίτο: οι εφαρμογές αυτοματοποιούν την παρακολούθηση, αλλά η χειροκίνητη παύση είναι αυτό που αλλάζει τη συμπεριφορά. Πολλοί χρήστες εκτελούν χαρτί και ψηφιακό παράλληλα.

Ποιες κατηγορίες εξόδων πρέπει να χρησιμοποιώ στο προϋπολογισμό μου;

Το U.S. Bureau of Labor Statistics Consumer Expenditure Survey (2024) αναφέρει μέσες κατανομές νοικοκυριών: στέγη (~33%), μεταφορές (~17%), τροφή (~12%), προσωπική ασφάλιση και συντάξεις (~12%), υγεία (~8%), ψυχαγωγία (~5%), ενδυμασία (~3%). Για προσωπικούς προϋπολογισμούς, 7–10 κατηγορίες αρκούν: παντοπωλεία, δειπνοδοχείο, μεταφορά, ηλεκτρικό, επικοινωνίες, ψυχαγωγία, ενδυμασία, υγεία, δώρα, άλλο. Κρατήστε τις κατηγορίες σταθερές — η σύγκριση μήνα με μήνα απαιτεί σταθερούς ορισμούς.

Ποια είναι η μέθοδος φακέλου και λειτουργεί με ένα έγγραφο ημερολόγιο;

Η ταμειακή συσσώρευση (προϋπολογισμό φακέλου) δημοσιοποιήθηκε από τον Dave Ramsey σε 'The Total Money Makeover' (Thomas Nelson, 2003). Η ακαδημαϊκή βάση είναι ο Heath & Soll (1996, Journal of Consumer Research, 23(1), 40–52): η διανοητική κατηγοριοποίηση προϋπολογισμού ('διανοητικός προϋπολογισμό') μειώνει σημαντικά τις υπερβάσεις. Στην αρχή του μήνα, τα μετρητά κατανέμονται σε φακέλους κατηγορίας· η δαπάνη γίνεται μόνο από αυτούς. Το ημερολόγιο και οι φάκελοι ενισχύουν ο ένας τον άλλον.

Πώς χρησιμοποιώ τη σύγκριση σχεδιασμένου-έναντι-πραγματικού σε αυτό το ημερολόγιο εξόδων;

Στην αρχή του μήνα, καταγράψτε το σχεδιασμένο ποσό ανά κατηγορία στη στήλη 'σχεδιασμένο'. Καταγράψτε τα πραγματικά ποσά καθώς ξοδεύετε. Εβδομαδιαία και μηνιαία, υπολογίστε την απόκλιση. Ο προϋπολογισμό με μηδενική βάση (Pyhrr, 1970, Harvard Business Review, Nov–Dec) απαιτεί κάθε μονάδα προϋπολογισμού να έχει ανάθεση. Εάν τα πραγματικά ποσά υπερβαίνουν το σχέδιο κατά περισσότερο από 15% σε μια κατηγορία, αναθεωρήστε ή τον σχέδιο ή τις συνήθειες δαπανών.

Πόσες καταχωρίσεις χωρούν σε μια σελίδα του ημερολογίου εξόδων;

18 σειρές ανά ημέρα — αρκετές για τα περισσότερα νοικοκυριά. Το Federal Reserve's Survey of Consumer Payment Choice (2022) αναφέρει ότι οι καταναλωτές των ΗΠΑ μέσο 39 συναλλαγές ανά μήνα — περίπου 1,3 ανά ημέρα. Τα νοικοκυριά υψηλής συχνότητας φτάνουν 6–8 καθημερινά. Το πρότυπο παρέχει 32 σελίδες: 30 ημέρες συν κάλυψη και οδηγίες. Για πολλές μικρές αγορές ίδιου τύπου, ομαδοποιήστε τις σε μια σειρά με ένα σύνολο.

Πώς αναλύω το ημερολόγιο εξόδων μου στο τέλος του μήνα;

Διαδικασία πέντε βημάτων: 1) άθροιση συνόλων κατά κατηγορία· 2) προσδιορισμό κορυφαίων 3 κατηγοριών κατά μερίδιο· 3) σημείωση σχεδίου-έναντι-πραγματικών αποκλίσεων πάνω από 15%· 4) μέτρηση παρορμήσεων αγορών σε ξεχωριστή σειρά· 5) δέσμευση σε 1–2 προσαρμογές του επόμενου μήνα. Η μηνιαία αναθεώρηση εξόδων είναι τυπική σύσταση του U.S. Consumer Financial Protection Bureau (CFPB) και παρόμοια προγράμματα χρηματοοικονομικής ανάγνωσης από εθνικές κεντρικές τράπεζες.

Είναι αυτό το ημερολόγιο εξόδων κατάλληλο για οικογενειακούς ή μόνο προσωπικούς προϋπολογισμούς;

Και τα δύο. Για οικογενειακή χρήση, προσθέστε τα αρχικά του ξοδεύοντος στη στήλη 'σημειώσεις'. Ο Archuleta et al. (2011, Journal of Family and Economic Issues, 32(4)) διαπίστωσε ότι η κοινή χρηματοοικονομική σχεδίαση συσχετίζεται με υψηλότερη ικανοποίηση έγγαμων και χαμηλότερη χρηματοοικονομική σύγκρουση. Εναλλακτικό: δύο ημερολόγια με 30λεπτη εβδομαδιαία συμφιλίωση. Και πως, η κοινή ορατότητα των δαπανών εξαλείφει τα κρυμμένα έξοδα.

Είναι αλήθεια ότι η δαπάνη κάρτας υπερβαίνει τη δαπάνη μετρητών;

Ναι, συνεχώς επιβεβαιωμένο. Η πρώτη μελέτη ήταν ο Hirschman (1979, Journal of Consumer Research, 6(1), 58–66). Ο Soman (2001, JCR, 27(4)) μέτρησε σημαντικά υψηλότερη δαπάνη κάρτας στα σουπερμάρκετ. Ο Prelec & Simester (2001, Marketing Letters, 12(1), 5–12) τρέχει ένα πείραμα δημοπρασίας MIT που δείχνουν προθυμία πληρωμής έως 100% υψηλότερη με κάρτες. Η στήλη 'Τρόπος πληρωμής' σας επιτρέπει να δοκιμάσετε αυτό το μοτίβο στα δικά σας δεδομένα σε ένα μήνα.

Μπορεί Επίσης να σας Αρέσει

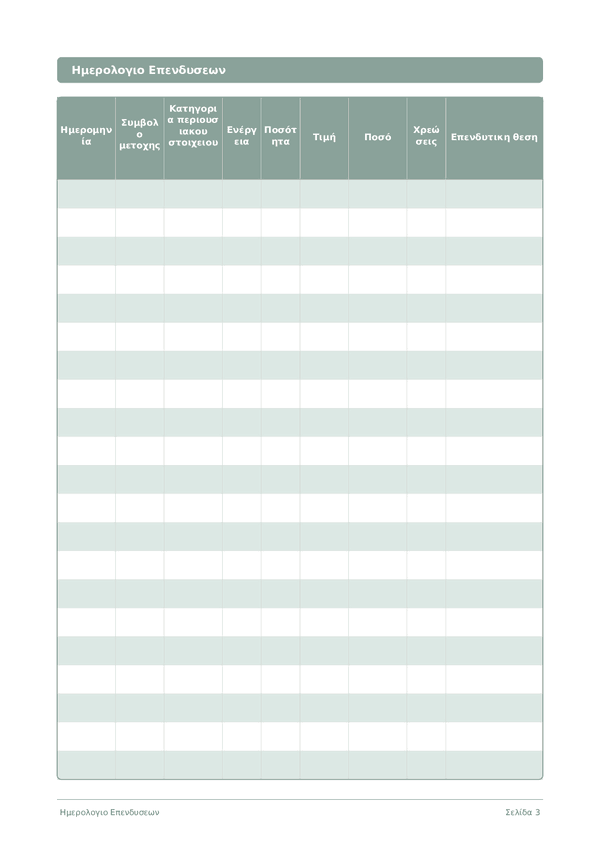

Ημερολογιο Επενδυσεων

Καταγραψτε συναλλαγες, αναλυστε αποφασεις και αναπτυξτε το χαρτοφυλακιο σας

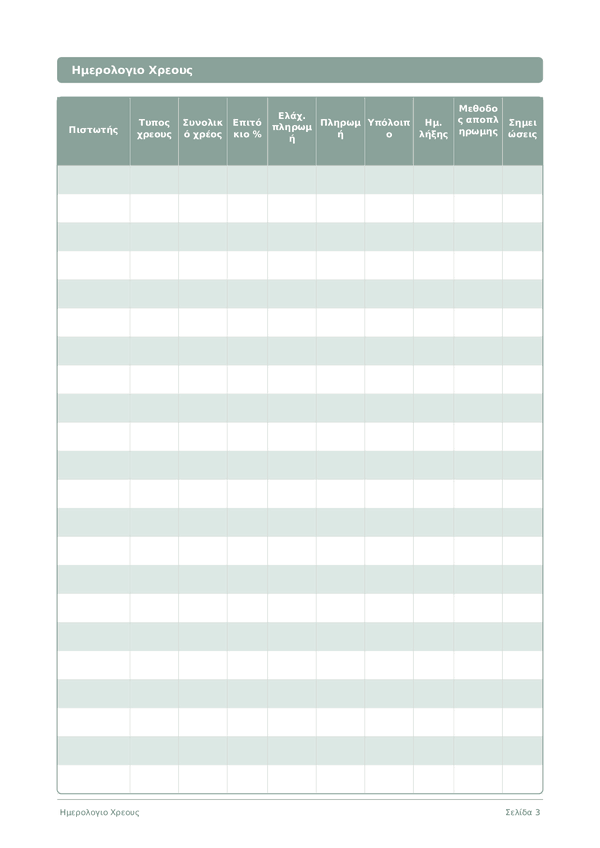

Ημερολογιο Χρεους

Παρακολουθηστε και εξαλειψτε το χρεος με μια σαφη στρατηγικη αποπληρωμης

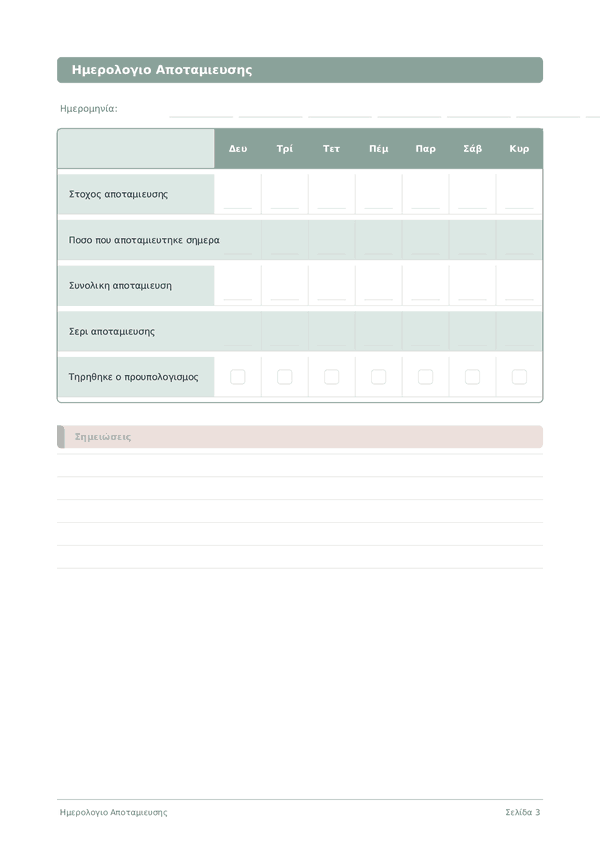

Ημερολογιο Αποταμιευσης

Παρακολουθηστε τις ημερησιες συνηθειες αποταμιευσης και χτιστε προς τους οικονομικους σας στοχους

Ημερολογιο Καριερας

Παρακολουθηστε επιτευγματα και επιταχυνετε την επαγγελματικη αναπτυξη καθε μερα

Κύλιση για ζουμ, σύρετε για μετακίνηση