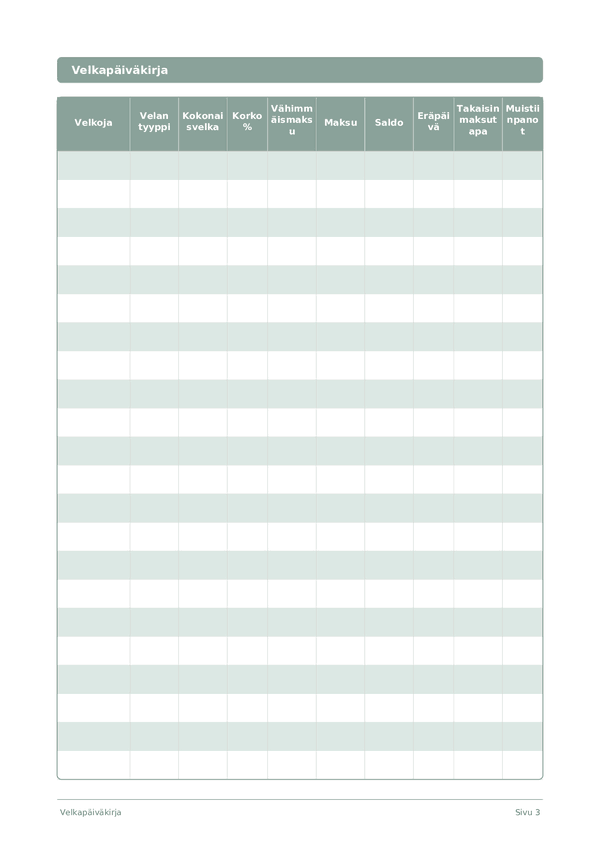

Printable Velkapäiväkirja

Seuraa ja eliminoi velkaa selkeällä takaisinmaksustrategialla

Seuraa jokaista velkaa, korkoa ja maksua yhdessä jäsennellyssä taulukossa. Kirjaa velkojasi, velkatyyppi ja valittu takaisinmaksustrategia — lumipallo tai lumivyöry — pysyäksesi järjestäytyneenä ja nopeuttaaksesi matkaasi taloudelliseen vapauteen.

Mukauta kenttiä

Ota kenttiä käyttöön tai poista ne käytöstä. Napsauta kynäkuvaketta nimetäksesi uudelleen tai lisää omia kenttiä.

Hyödyt

Käyttöohje

Mikä tämä päiväkirja on?

Tämä on taulukkopäiväkirja — jokaisella sivulla on jäsennelty taulukko sarakkeilla tietojen kirjaamiseen. Täydellinen menojen, treenien, lukemisten tai minkä tahansa toiminnan seurantaan, joka hyötyy järjestelmällisistä ja vertailukelpoisista merkinnöistä.

Kuinka täyttää jokainen kenttä

Jokainen sivu on taulukko sarakkeilla. Täytä yksi rivi per merkintä. Tässä on kunkin sarakkeen tarkoitus:

Velkoja

Velan tyyppi

Kokonaisvelka

Korko %

Vähimmäismaksu

Maksu

Saldo

Eräpäivä

Takaisinmaksutapa

Muistiinpanot

Lisää mitä tahansa lisäkontekstia tai ajatuksia. Tämä yleissarake on kaikelle, mikä ei mahdu muualle mutta saattaa olla myöhemmin hyödyllistä.

Vinkit onnistumiseen

Milloin ja kuinka usein kirjoittaa

Lisää merkintöjä sitä mukaa kun tapahtumia ilmenee päivän aikana. Talouslokeissa kirjaa jokainen tapahtuma heti. Aktiivisuuslokeissa täytä kunkin harjoituskerran jälkeen. Tee viikko- tai kuukausikatsaus analysoidaksesi tietojasi ja poimiaksesi oivalluksia.

Usein kysytyt kysymykset

Miten lumipallo ja lavine eroavat takaisinmaksutapa sarakkeessa?

Lumipallo järjestää velat pienimmän taseen ensimmäiseksi; lavine järjestää korkeimmalla koron mukaan ensimmäiseksi. Dave Ramsey popularisoi lumipalloa 'The Total Money Makeover' (Thomas Nelson, 2003) käyttäytymisen vauhdin vuoksi. Lavine minimoi kokonaiskorkoa matemaattisesti. CFPB (2023, 'How to Pay Off Credit Card Debt') kuvaa molempia oikeutetuiksi strategioiksi; tämän päiväkirjan takaisinmaksutapa osio antaa sinulle merkkejä ja pysyvää valintaa jokaista velkojaa kohti.

Kuinka täytän korko % sarakkeen oikein?

Käytä vuotuisen prosentuaalisen hinnan (APR) osoitettu tiliotteessasi, ei kuukausi prosenttia. CFPB (2023, 'What is a credit card interest rate?') määrittelee APR:n standardoituna vuosittaisena lainauskustannuksena. Syötä sama muoto jokaiselle velkojalle niin vertailut ovat pätevät. Muuttuvakorkoisissa korteissa päivitä sarake kun korkoa muutetaan — tyypillisesti Federal Reserven liikkeiden jälkeen.

Miksi päiväkirjassa on sekä vähimmäismaksu että payment sarakkeet?

Vähimmäismaksu on mitä velkoja vaatii; payment on mitä todella maksat. CFPB (2022, 'Making Minimum Payments on Credit Cards') varoittaa että vain vähimmäisen maksaminen voi pidentää takaisinmaksua vuosilla ja kaksinkertaistaa kokonaiskoron. Seuraamisesta molemmat sarakkeet rinnakkain näyttävät aukon ja motivoi maksun lisäämistä mahdollisuuksien mukaan nopeuttaa takaisinmaksua.

Onko lavine metodi todella matemaattisesti parempi?

Lavine minimoi kokonaiskoron matemaattisesti koska se kohdistuu korkeimpaan korko % ensimmäiseksi. CFPB (2023, 'How to Pay Off Credit Card Debt') huomauttaa että molemmat menetelmät toimivat ja oikea valinta riippuu siitä tarvitsetko motivaatiota vai säästöjä. Lumipallo voittaa usein käyttäytymisella ihmisille jotka tarvitsevat varhaisia voittoja pysyäkseen johdonmukaisina — lokita metodisi ja pysy sitä.

Kuinka seuraan juoksevaa tasetta useilta sivuilta?

Käytä balance saraketta jokaisen maksun jälkeen: edellinen tase miinus maksu, plus kaikki korkoa kertynyt jakson aikana. CFPB (2023, 'Understanding Your Credit Card Statement') selittää kuinka korko lisätään maksamattomaan pääomaan jokaisen jakson aikana. 15 rivissä sivua kohti, suunnittele yksi velkoja rivi kuukauden yli; kuljeta lopullinen tase seuraavan sivun avaus-merkintään.

Mikä on yleisin virhe kun aloitat velka-päiväkirjan?

Pienempien velkojen jättäminen pois. CFPB (2022, 'Debt Collection') suosittelee jokaisen velvollisuuden listaamista — lääketieteellinen, kaupan kortit, henkilökohtaiset lainat, perhe lainat — koska piilotetut velat poistuvat mistään suunnitelmasta. Täytä velkoja sarake jokaisen taseen yli nolla, vaikka vähimmäismaksu olisi pieni. 15 rivissä sivu mahtuu useimpien kotitalouksien täydelliseen velka-kuvaan yhdelle arkille.

Auttaako velkojen kirjoittaminen alas todella motivoimaan takaisinmaksua?

Kyllä, visuaalinen eteneminen on dokumentoitu käyttäytymisen vipua. Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) kuvaavat kirjoitettua seurantaa sitoutumisen välineeksi joka lisää toteutusta. CFPB (2022, 'Tools for Tracking Your Money') hyväksyy kirjoitettuja lokeja käyttäytymisen muutokselle. Katsoessasi balance saraketta laskea riviltä riviin tarjoaa palautteeseen silmukkaa joka muuttaa abstraktit tavoitteet jatkuvaksi toiminnaksi.

Pitäisikö minun sisällyttää asuntolainani tähän päiväkirjaan?

Valinnainen — useimmat lumipallo/lavine harjoittajat jättävät asuntolainat pois koska aikataulu eroaa. Dave Ramsey, 'The Total Money Makeover' (Thomas Nelson, 2003) käsittelee kotiä erillään myöhemmin vaiheena. Käytä velan tyyppi saraketta merkitsemään 'asuntolaina' ja päätä. Jos jätät pois, keskity 15 riviin luottokortit, auto lainat, opintolainat ja henkilökohtaiset lainat joissa korkea korko % tekee nopeammasta takaisinmaksusta vaikuttavaa.

Saatat pitää myös näistä

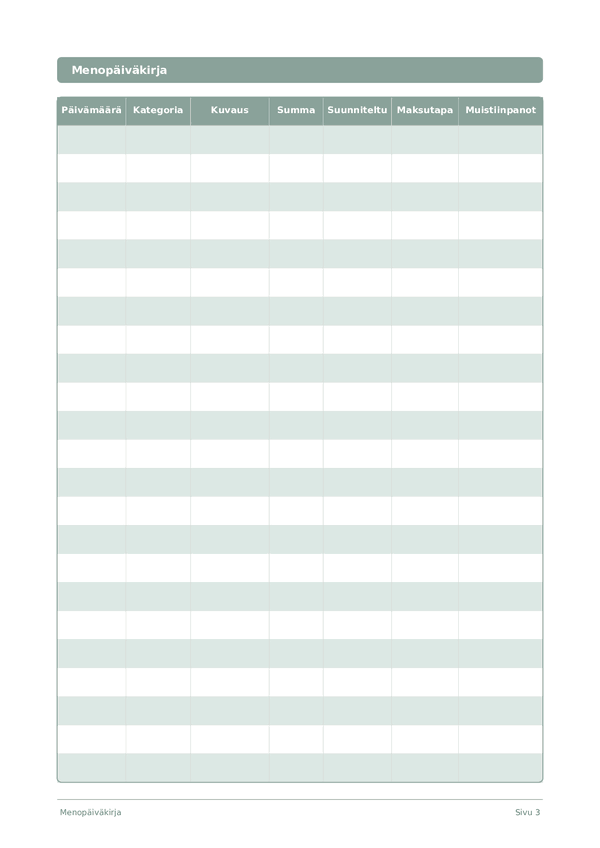

Menopäiväkirja

Seuraa jokaista euroa ja ota taloutesi hallintaan

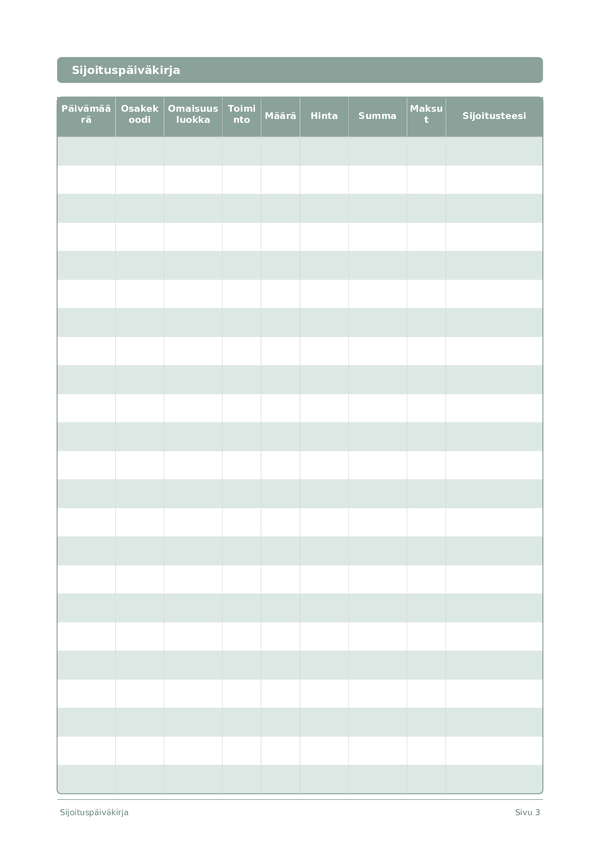

Sijoituspäiväkirja

Seuraa kauppoja, analysoi päätöksiä ja kasvata salkkuasi

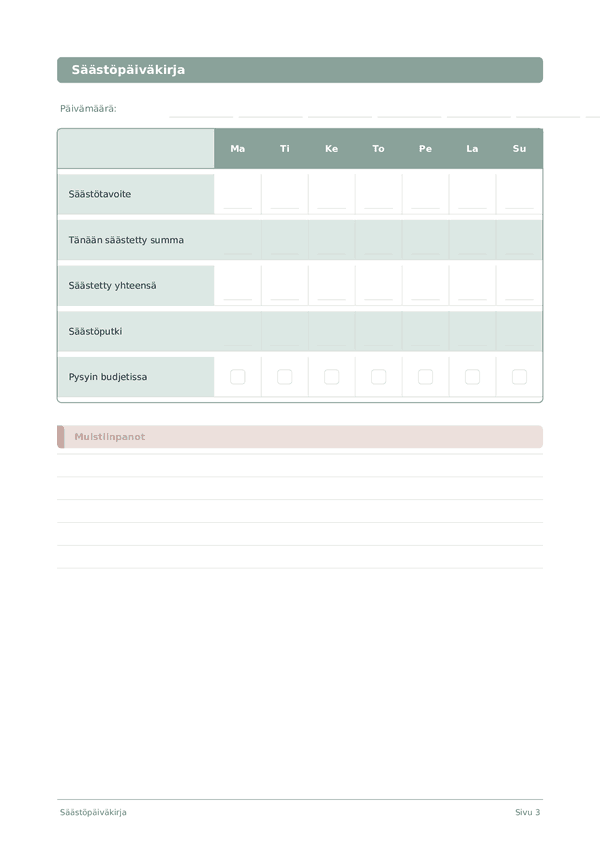

Säästöpäiväkirja

Seuraa päivittäisiä säästötapoja ja rakenna kohti taloudellisia tavoitteitasi

Urapäiväkirja

Seuraa saavutuksia ja vauhdita ammatillista kasvua joka päivä

Vieritä zoomataksesi, vedä siirtääksesi