Printable Journal ng Utang

Subaybayan at alisin ang utang gamit ang malinaw na estratehiya sa pagbabayad

Subaybayan ang bawat utang, interest rate, at bayad sa isang nakabalangkas na talahanayan. Itala ang iyong pinagkakautangan, uri ng utang, at napiling estratehiya sa pagbabayad -- snowball o avalanche -- para manatiling organisado at mapabilis ang iyong landas tungo sa kalayaang pinansyal.

I-customize ang mga field

I-toggle ang mga field na i-on o i-off. I-click ang lapis para palitan ang pangalan, o magdagdag ng sarili mong mga field.

Mga Benepisyo

Paano Gamitin

Ano ang journal na ito?

Ito ay isang table log journal — bawat pahina ay may nakaayos na talahanayan na may mga kolum para sa pagtatala ng datos. Perpekto para sa pagsubaybay ng mga gastusin, ehersisyo, pagbabasa, o anumang aktibidad na mas maayos kapag may organisadong mga entry.

Paano punan ang bawat field

Bawat pahina ay isang talahanayan na may mga kolum. Punan ang isang hilera bawat entry. Narito ang gamit ng bawat kolum:

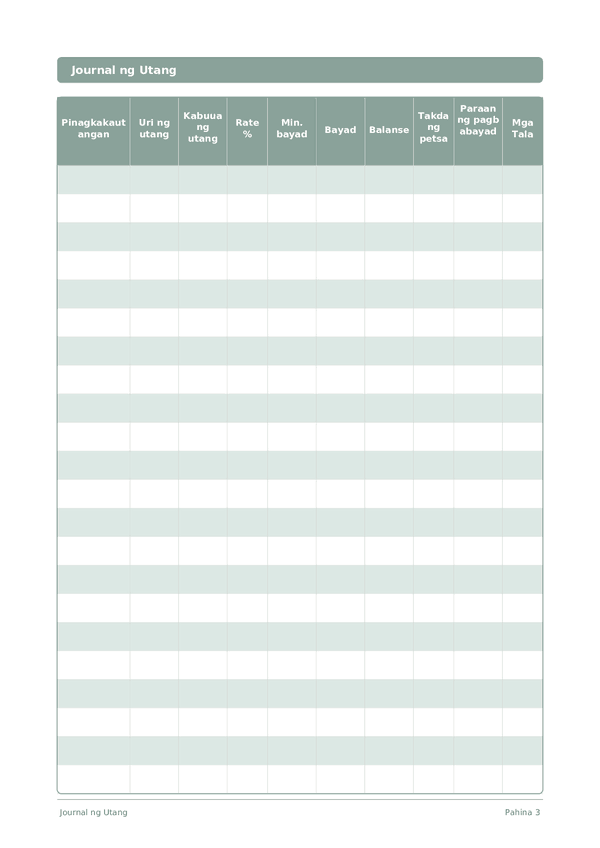

Pinagkakautangan

Uri ng utang

Kabuuang utang

Rate %

Min. bayad

Bayad

Balanse

Takdang petsa

Paraan ng pagbabayad

Mga Tala

Magdagdag ng anumang karagdagang konteksto o kaisipan. Ang catch-all na kolum na ito ay para sa anumang hindi kasya sa ibang lugar pero maaaring maging kapaki-pakinabang sa ibang araw.

Mga tip para magtagumpay

Kailan at gaano kadalas magsulat

Magdagdag ng mga entry habang nangyayari sa buong araw. Para sa financial logs, itala agad ang bawat transaksyon. Para sa activity logs, punan pagkatapos ng bawat sesyon. Magsagawa ng lingguhan o buwanang pagsusuri upang suriin ang datos at makakuha ng mga insight.

Mga Madalas Itanong

Paano naiiba ang snowball at avalanche sa paraan ng pagbabayad column?

Ang snowball ay nag-order ng debts ayon sa smallest balance una; ang avalanche ay nag-order ayon sa highest rate % una. Ang Dave Ramsey ay nag-popularize ng snowball sa 'The Total Money Makeover' (Thomas Nelson, 2003) para sa behavioral momentum. Ang avalanche ay nag-minimize ng total interest paid mathematically. Ang CFPB (2023, 'How to Pay Off Credit Card Debt') ay naglalarawan ng pareho bilang legitimate strategies; ang journal ng paraan ng pagbabayad column ay nagbibigay-daan sa iyo na mag-mark at tumibaybay sa isang choice bawat creditor.

Paano ko tama na puno-an ang rate % column?

Gamitin ang annual percentage rate (APR) na makikita sa iyong statement, hindi ang monthly rate. Ang CFPB (2023, 'What is a credit card interest rate?') ay nag-define ng APR bilang standardized annual cost ng borrowing. Ilagay ang parehong form para sa bawat creditor upang ang comparisons ay valid. Para sa variable-rate cards, i-update ang column kapag nagbago ang rate—typically pagkatapos ng Federal Reserve moves.

Bakit kasama ng journal ang min. bayad at payment columns?

Ang min. bayad ay kung ano ang kailangan ng creditor; ang payment ay kung ano talaga ang babayaran mo. Ang CFPB (2022, 'Making Minimum Payments on Credit Cards') ay nag-warn na ang pagbabayad ng minimum lamang ay maaaring mag-extend ng repayment ng mga taon at double ang total interest. Ang pag-track ng parehong columns nang magkasama ay nagpapakita ng gap at nag-motivate upang tumaas ang payment kailan maaari upang mapabilis ang payoff.

Ang avalanche method ay tunay na mathematically better?

Ang avalanche ay nag-minimize ng total interest mathematically dahil ito ay nakatarget sa highest rate % una. Ang CFPB (2023, 'How to Pay Off Credit Card Debt') ay nagsasabi na ang pareho ay gumagana at ang tamang choice ay nakadepende kung kailangan mo ng motivation o savings. Ang snowball ay madalas na panalo behaviorally para sa mga taong kailangan ng early wins para manatiling consistent—i-log ang method mo at tumibaybay dito.

Paano ko subaybayan ang running balance sa maraming pahina?

Gamitin ang balance column pagkatapos ng bawat payment: previous balance minus payment, plus anumang interest accrued sa panahon. Ang CFPB (2023, 'Understanding Your Credit Card Statement') ay nagpapaliwanag kung paano ang interest ay idinagdag sa unpaid principal sa bawat cycle. May 15 rows bawat pahina, i-plan ang isang creditor bawat row sa buwan; dalhin ang final balance forward sa next page opening entry.

Ano ang pinakakaraniwang mistake kapag nagsimula ng debt journal?

Ang pag-omit ng mas maliit na debts. Ang CFPB (2022, 'Debt Collection') ay nag-recommend ng pag-list ng bawat obligation—medical, store cards, personal loans, family loans—dahil ang hidden debts ay nagsasagawa ng anumang plano. Puno-an ang creditor column para sa bawat balance na mahigit zero, kahit kung ang min. bayad ay maliit. Ang 15-row page ay umabot sa karamihan ng complete debt picture ng households sa isang sheet.

Ang pagsusulat ng debts ay tunay na tumutulong na mag-motivate ng repayment?

Oo, ang visual progress ay documented behavioral lever. Ang Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) ay naglalarawan ng written tracking bilang commitment device na nagpapataas ng follow-through. Ang CFPB (2022, 'Tools for Tracking Your Money') ay nag-endorse ng written logs para sa behavior change. Ang panonood ng balance column ay bumababa row sa row ay nagbibigay ng feedback loop na nagiging abstract goals sa sustained action.

Dapat ko bang isama ang iyong mortgage sa journal na ito?

Optional—ang karamihan ng snowball/avalanche practitioners ay nag-exclude ng mortgages dahil ang timeline ay naiiba. Ang Dave Ramsey, 'The Total Money Makeover' (Thomas Nelson, 2003) ay tinatrato ang tahanan bilang separate later phase. Gamitin ang uri ng utang column upang i-mark ang 'mortgage' at magdesisyon. Kung nag-exclude, mag-focus sa 15 rows sa credit cards, auto loans, student loans, at personal loans kung saan ang high rate % ay gumagawa ng faster payoff impactful.

Maaari Mo Ring Gustuhin

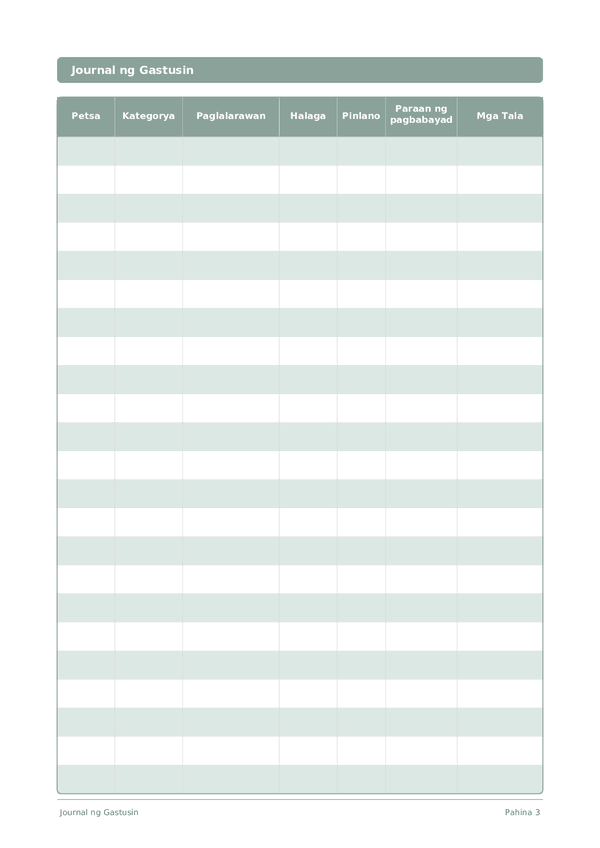

Journal ng Gastusin

Subaybayan ang bawat piso para makontrol ang iyong pananalapi

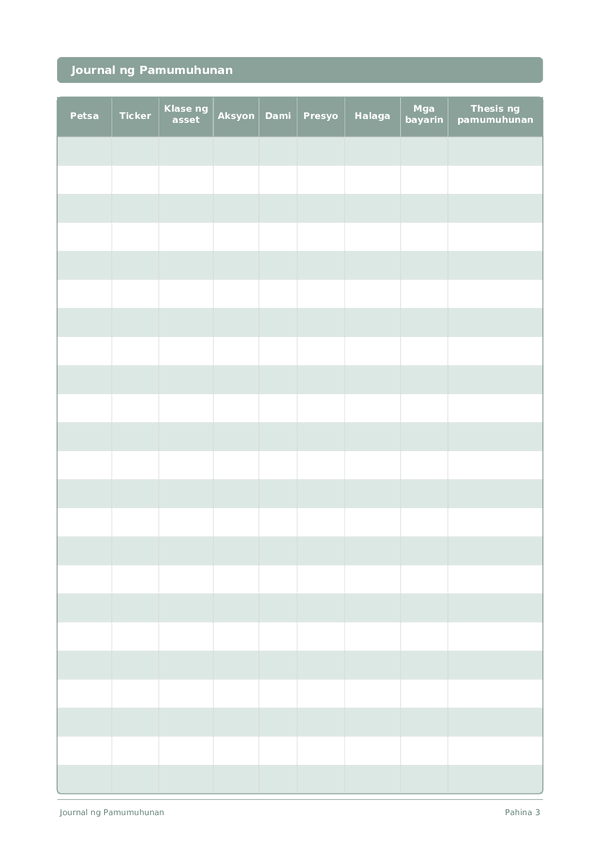

Journal ng Pamumuhunan

Subaybayan ang mga trade, suriin ang mga desisyon, at palakihin ang iyong portfolio

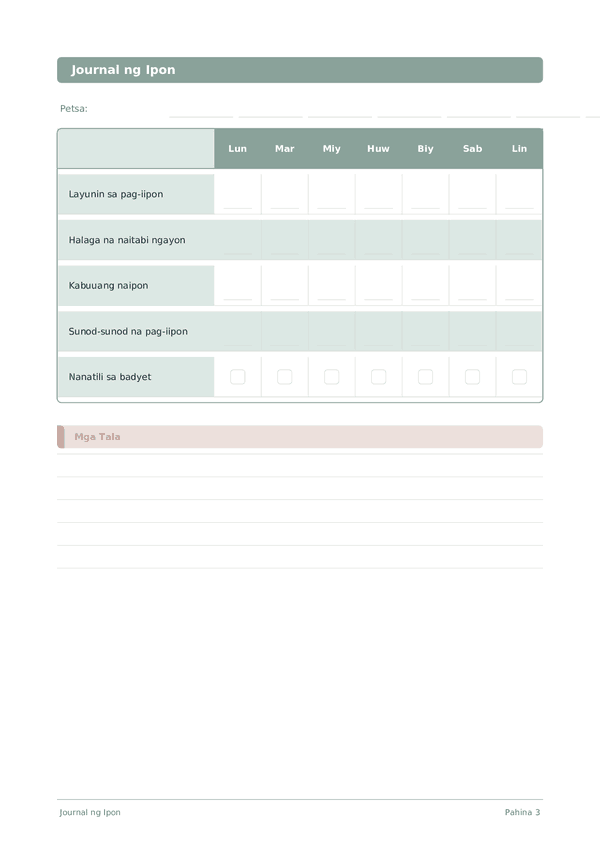

Journal ng Ipon

Subaybayan ang pang-araw-araw na gawi sa pag-iipon at bumuo tungo sa iyong mga layuning pinansyal

Journal ng Karera

Subaybayan ang mga nagawa at pabilisin ang propesyonal na paglago araw-araw

Mag-scroll para mag-zoom, i-drag para igalaw