Printable Journal ng Ipon

Subaybayan ang pang-araw-araw na gawi sa pag-iipon at bumuo tungo sa iyong mga layuning pinansyal

Itala kung magkano ang iyong naiipong araw-araw, subaybayan ang iyong running total, at i-rate ang iyong streak ng pagkakatuloy-tuloy. Ipinapakita ng mga pananaliksik na ang pang-araw-araw na pagsubaybay at nakikitang progreso ang dalawang pinakamakapangyarihang driver ng pagkamit ng layuning pinansyal -- inilalagay ng template na ito ang dalawa sa iyong mga kamay.

I-customize ang mga field

I-toggle ang mga field na i-on o i-off. I-click ang lapis para palitan ang pangalan, o magdagdag ng sarili mong mga field.

Mga Benepisyo

Paano Gamitin

Ano ang journal na ito?

Ito ay isang lingguhang tracker journal — isang visual na grid kung saan markahan mo ang mga gawi, i-rate ang mga sukatan, o i-check ang mga gawain araw-araw. Bawat pahina ay sumasaklaw sa isang linggo, kaya madaling makita ang mga pattern at bumuo ng konsistensiyang gawi.

Paano punan ang bawat field

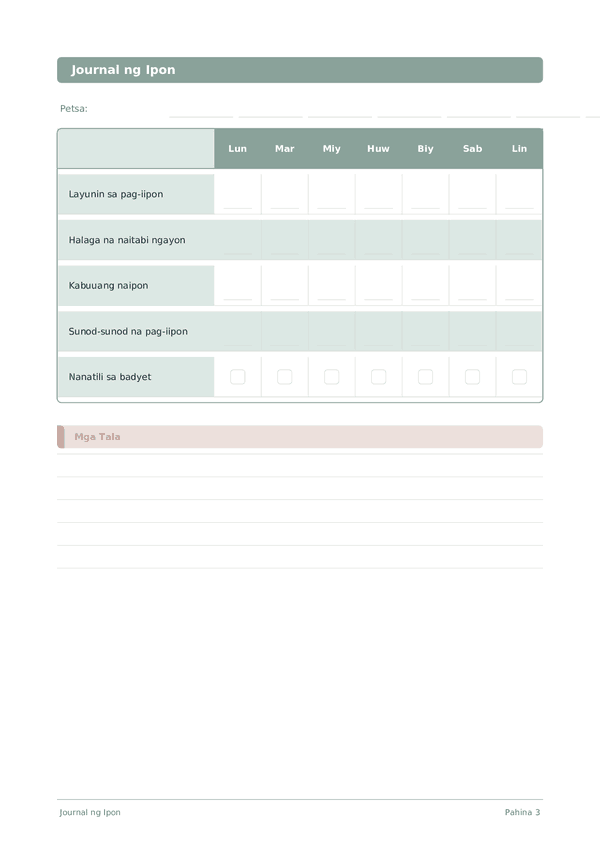

Bawat pahina ay isang lingguhang grid. Ang mga hilera ay ang iyong mga sinusubaybayan, ang mga kolum ay ang mga araw ng linggo. Narito ang ibig sabihin ng bawat item:

Layunin sa pag-iipon

Halaga na naitabi ngayon

Kabuuang naipon

Sunod-sunod na pag-iipon

Nanatili sa badyet

Mga tip para magtagumpay

Kailan at gaano kadalas magsulat

Markahan ang tracker mo tuwing gabi bago matulog. Wala pang isang minuto ang kailangan. Sa dulo ng bawat linggo, maglaan ng 5 minuto upang suriin ang grid at mapansin ang mga pattern. Buwanan, i-browse ang lahat ng linggo upang makita ang iyong progreso.

Mga Madalas Itanong

Bakit ang journal na ito ay sumusubaybay ng daily savings sa halip na monthly totals?

Ang daily check-ins ay lumilikha ng habit consistency na ang monthly tallies ay nawawalan. Ang CFPB (2022, 'Tools for Tracking Your Money') ay nagsasabi na ang frequent self-monitoring ay nagpapalakas ng follow-through sa financial goals. Ang pag-record ng halaga na naitabi ngayon kahit sa maliit na araw ay nag-reinforce ng behavior. Ang Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) ay tumatawag dito self-tracking bilang commitment device—ang daily entries ay ginagawang concrete ang abstract savings goals.

Paano ko gamitin ang single layunin sa pag-iipon field nang pinakaeffective?

Isulat ang isang specific dollar target na may date—halimbawa 'Emergency fund: $3,000 by December'. Ang CFPB (2023, 'Setting Savings Goals') ay nag-recommend ng specific, measurable goals kaysa sa vague intentions. Ang kabuuang naipon field ay nagiging meaningful progress tungo sa number na iyon. Iwasan ang pag-split ng attention sa maraming goals sa parehong pahina—ang focus ay nagpapabilis ng accumulation.

Ano ang sumusukatin ng sunod-sunod na pag-iipon rating?

Ang consistency, hindi amount. Ang rating na 10 ay nangangahulugang unbroken daily entries anuman ang laki; ang 1 ay nangangahulugang nagsimula mo o nag-restart. Ang CFPB (2022, 'Tools for Tracking Your Money') ay nag-emphasize ng consistency bilang primary driver ng savings success. Gamitin ang rating upang gantimpalaan ang pag-show up—kahit ang $1 entry ay nagsisiguro ng streak at ang habit na sumasagupa dito.

Magkano ang dapat kong target na makatipid bawat araw?

Walang fixed amount na naaaply sa lahat. Ang U.S. Bureau of Labor Statistics (2023, Consumer Expenditure Survey) ay nagpapakita na ang household saving rates ay nag-vary widely sa income at stage ng buhay. Gamitin ang halaga na naitabi ngayon upang i-record kung ano talaga ang itinakda mo, gaano man kaliit. Ang consistency sa loob ng mga buwan—nakikita sa iyong lumalaking kabuuang naipon—ay lumalampas sa anumang specific daily target.

Bakit isama ang nanatili sa badyet checkbox sa savings journal?

Ang saving at spending ay dalawang panig ng parehong balance sheet. Ang CFPB (2022, 'Tools for Tracking Your Money') ay nag-link ng budget adherence directly sa saving capacity. Ang pag-check ng box sa disciplined days ay nag-connect ng cause at effect—makikita mo kung paano ang budget control ngayon ay nag-fuel ng halaga na naitabi ngayon figure, na nag-reinforce ng relationship sa pagitan ng spending decisions at goal progress.

Ang pagsusulat ng savings ay tunay na nagdudulot ng mas maraming save?

Ang self-monitoring ay consistent na nangunguna sa intention alone sa behavior-change research. Ang Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) ay nag-document na ang written tracking ay nagpapataas ng follow-through sa financial behaviors. Ang CFPB (2022, 'Tools for Tracking Your Money') ay nag-endorse ng written logs. Ang combination ng halaga na naitabi ngayon, kabuuang naipon, at sunod-sunod na pag-iipon sa template na ito ay sumasaklaw sa lahat ng tatlong reinforcement loops—input, accumulation, consistency.

Paano naiiba ito mula sa budgeting app tulad ng Mint o YNAB?

Ang apps ay nag-automate ng transaction capture; ang journal na ito ay nag-force ng conscious entry. Ang friction ay ang feature—Ang Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) ay nagpaliwanag na ang maliit na effort ay nagpapataas ng attention. Ang pagsusulat ng halaga na naitabi ngayon sa pamamagitan ng kamay, pagkatapos ay panonood ng kabuuang naipon grow, ay nag-engage ng reflection na ang auto-imports ay naaabot. Gamitin ang pareho kung nakakatulong—app para sa completeness, journal para sa behavioral reinforcement.

Paano kung makaligtaan ko ang isang araw—dapat ko bang i-break ang sunod-sunod na pag-iipon?

I-reset nang gentle—i-rate ang araw na mababa sa halip na aabanin ang journal. Ang CFPB (2022, 'Tools for Tracking Your Money') ay nag-stress na ang consistency ay nangangahulugang pagbabalik, hindi perfection. Ang Stephen Covey, 'The 7 Habits of Highly Effective People' (Free Press, 1989) ay nag-frame ng recovery bilang bahagi ng discipline. I-resume ang susunod na araw na may kahit maliit na entry; ang preserved habits ay nangunguna sa perfect-but-abandoned.

Maaari Mo Ring Gustuhin

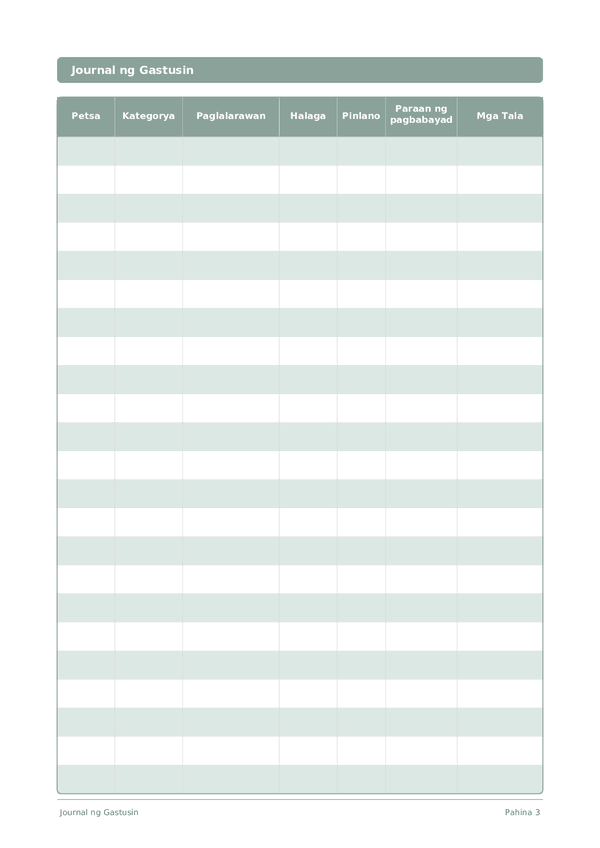

Journal ng Gastusin

Subaybayan ang bawat piso para makontrol ang iyong pananalapi

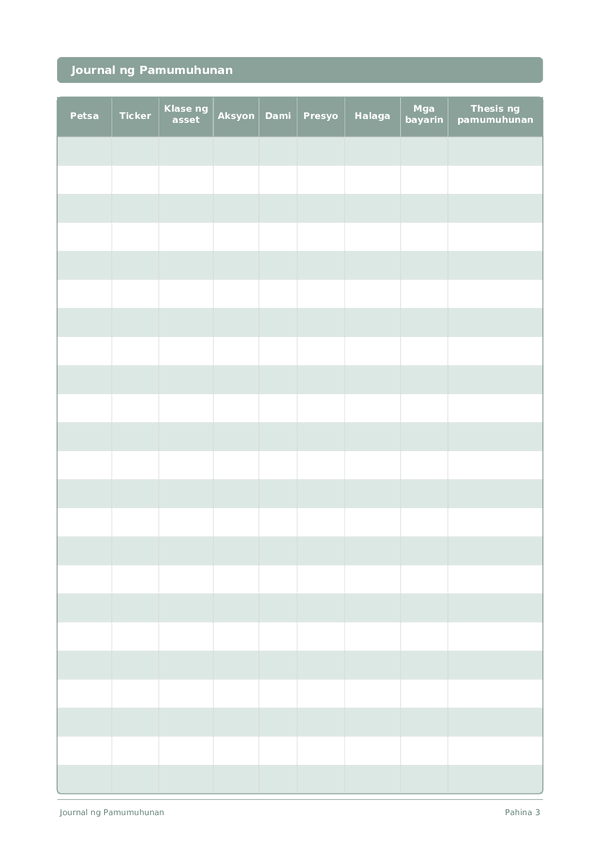

Journal ng Pamumuhunan

Subaybayan ang mga trade, suriin ang mga desisyon, at palakihin ang iyong portfolio

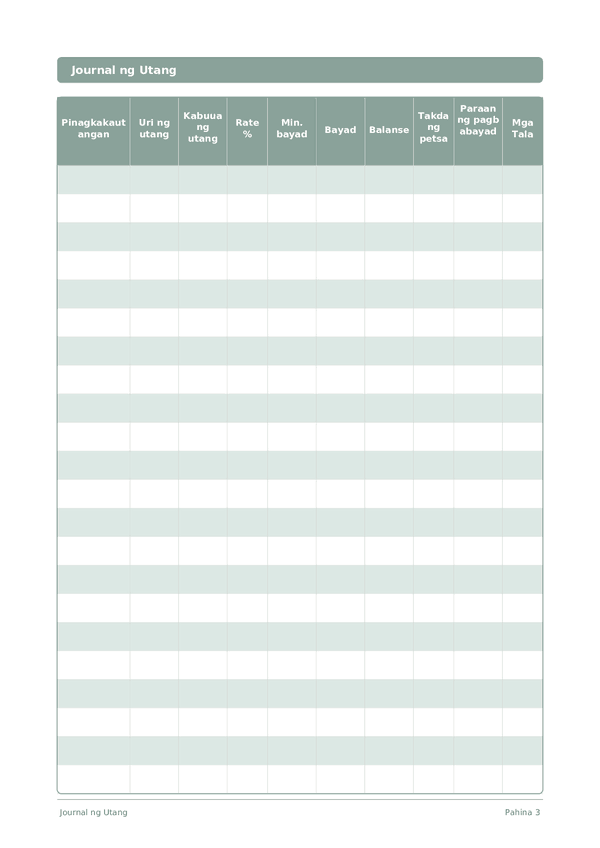

Journal ng Utang

Subaybayan at alisin ang utang gamit ang malinaw na estratehiya sa pagbabayad

Journal ng Karera

Subaybayan ang mga nagawa at pabilisin ang propesyonal na paglago araw-araw

Mag-scroll para mag-zoom, i-drag para igalaw