Printable 負債ジャーナル

明確な返済戦略で負債を記録・解消しよう

フィールドをカスタマイズ

フィールドのオン・オフを切り替えられます。鉛筆アイコンで名前を変更したり、独自のフィールドを追加したりできます。

このジャーナルについて

これは表形式ログタイプのジャーナルです。各ページにデータを記録するための列を持つ構造化された表があります。支出、トレーニング、読書記録など、整理されて比較しやすい形式での記録に最適です。

各項目の記入方法

各ページは列のある表です。1エントリーにつき1行を記入します。各列の用途は以下のとおりです:

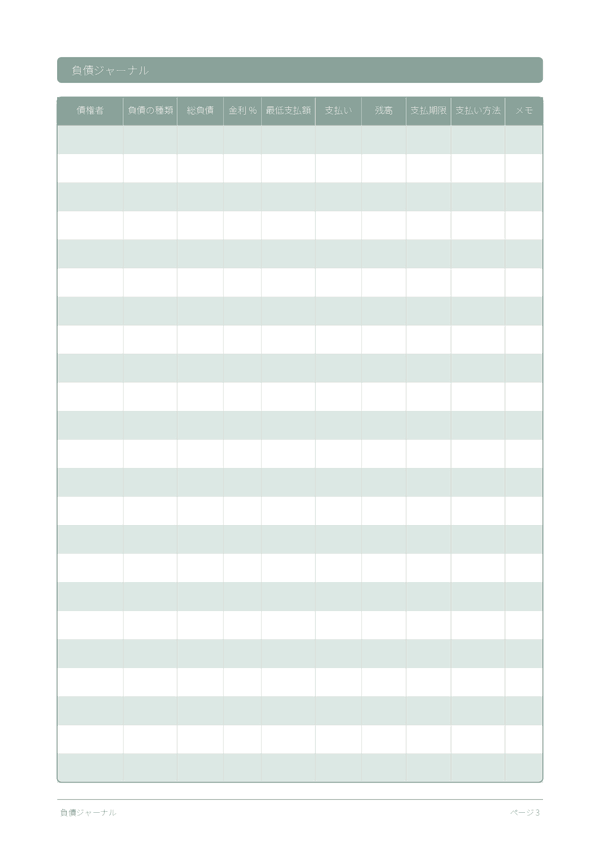

債権者

負債の種類

総負債

金利 %

最低支払額

支払い

残高

支払期限

支払い方法

メモ

補足のコンテキストや考えを追加します。この万能列は、他の場所に収まらないが後で役立つかもしれない内容のためのものです。

うまく続けるためのヒント

いつ、どのくらいの頻度で書くか

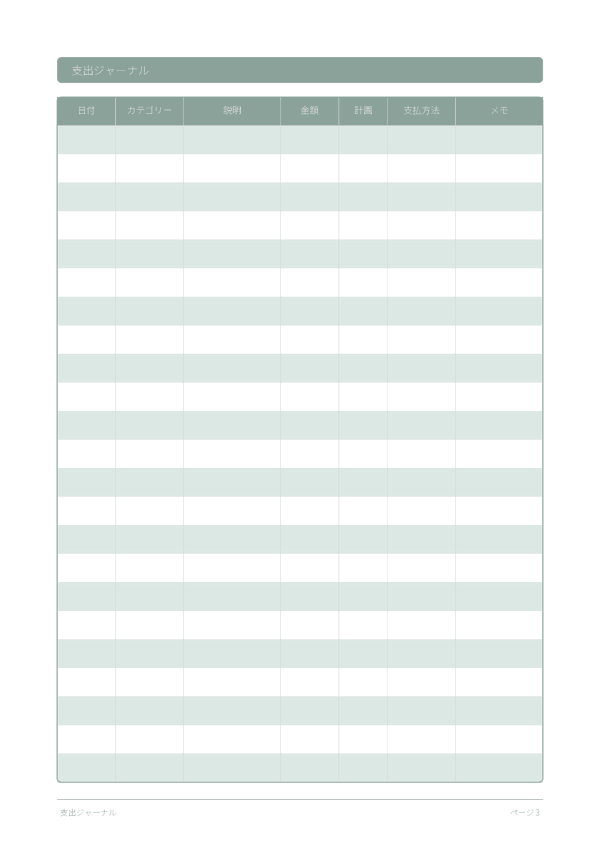

1日を通じて出来事が起きるたびにエントリーを追加します。家計ログは各取引のたびにすぐ記録しましょう。活動ログは各セッション後に記入します。週次または月次でデータを分析し、洞察を得てください。

よくある質問

「返済方法(支払い方法)」欄の雪だるま式と雪崩式はどう違いますか?

雪だるま式は残高が少ない順に「負債」を整理し、雪崩式は最も高い利率(金利 %)順に整理します。Dave Ramseyは『The Total Money Makeover』(Thomas Nelson、2003年)で行動的な勢いを得るために雪だるま式を広めました。雪崩式は数学的に支払総利息を最小化します。CFPB(2023年、『How to Pay Off Credit Card Debt』)はどちらも正当な方法として認めており、このジャーナルの支払い方法欄で債権者ごとに1つの方法を選んで記録できます。

「金利(金利 %)」欄はどのように正しく記入すればよいですか?

月次レートではなく、明細書に記載されている年利(APR)を使用してください。CFPB(2023年、『What is a credit card interest rate?』)は、APRを借入コストの標準化された年率として定義しています。すべての債権者に同じ形式で入力することで、比較が有効になります。変動金利カードの場合は、金利が変更されるたびに更新してください。通常、連邦準備制度の動きに合わせて変更されます。

「最低返済額(最低支払額)」と「支払額(payment)」の両方の列がある理由は何ですか?

最低支払額は債権者が要求する金額で、paymentは実際に支払う金額です。CFPB(2022年、『Making Minimum Payments on Credit Cards』)は、最低返済額のみ支払い続けると返済が数年延長され、総利息が2倍になる可能性があると警告しています。両方の列を並べてトラッキングすることで差が明確になり、できる限り支払額を増やして返済を早める動機付けになります。

雪崩式は数学的に本当に優れているのですか?

雪崩式は最も高い金利(金利 %)を先に返済するため、数学的に総利息を最小化します。CFPB(2023年、『How to Pay Off Credit Card Debt』)は、どちらの方法も機能すると述べており、適切な選択は動機付けが必要か「貯蓄」が必要かによります。継続するために早期の成果が必要な人には、行動面で雪だるま式が有効なことが多いです。方法を記録して守りましょう。

複数のページにまたがる残高の推移はどのように追跡すればよいですか?

各支払い後のbalance欄に、前の残高から支払額を引き、その期間に発生した利息を加えた数字を記入します。CFPB(2023年、『Understanding Your Credit Card Statement』)は、サイクルごとに未払い元本に利息が加算される仕組みを説明しています。1ページあたり15行ある場合、月全体で債権者1件を1行に計画し、最終残高を次のページの冒頭に繰り越します。

「負債」ジャーナルを始めるときに最もよくあるミスは何ですか?

小さな「負債」を省略することです。CFPB(2022年、『Debt Collection』)は、医療費、ストアカード、個人ローン、家族からの借入など、すべての義務を記録することを推奨しています。隠れた「負債」はどんな計画も台無しにします。たとえ最低支払額が少額でも、残高がゼロを超えるすべての債権者欄を埋めましょう。15行のページで、ほとんどの家庭の完全な「負債」状況を1枚に収められます。

「負債」を書き留めると、本当に返済への意欲が高まりますか?

はい、視覚的な進捗は記録された行動的な動機付け手段です。Thaler & Sunstein(『Nudge』、Yale University Press、2008年)は、書面でのトラッキングを実行率を高めるコミットメント手段として説明しています。CFPB(2022年、『Tools for Tracking Your Money』)も行動変容のための書面記録を支持しています。balance欄が行ごとに減っていく様子を見ることで、抽象的な目標を継続的な行動に変えるフィードバックループが生まれます。

住宅ローンもこのジャーナルに含めるべきですか?

任意です。雪だるま式・雪崩式の実践者のほとんどは、返済期間が異なるため住宅ローンを除外しています。Dave Ramsey(『The Total Money Makeover』、Thomas Nelson、2003年)は住宅を後の別フェーズとして扱っています。負債の種類欄に「住宅ローン」と記入して判断してください。除外する場合は、クレジットカード、自動車ローン、学生ローン、個人ローンなど、高い金利(金利 %)で早期返済の効果が大きいものを15行に集中しましょう。

こちらもおすすめ

スクロールで拡大、ドラッグで移動