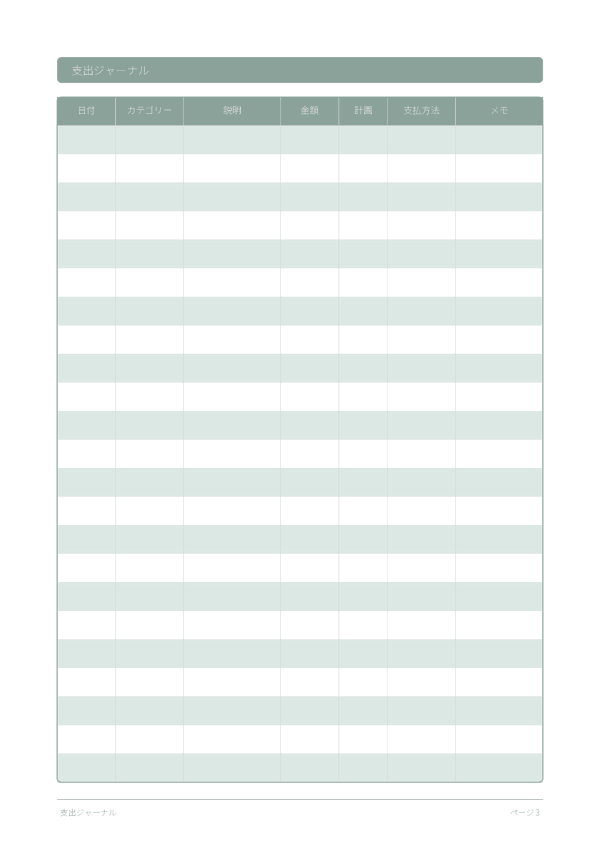

Printable 支出ジャーナル

すべての支出を記録して家計を管理しよう

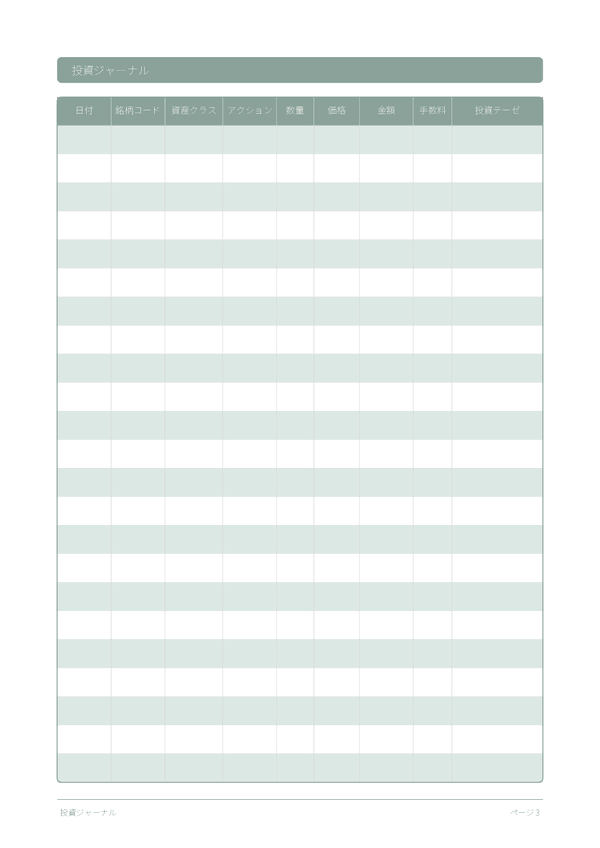

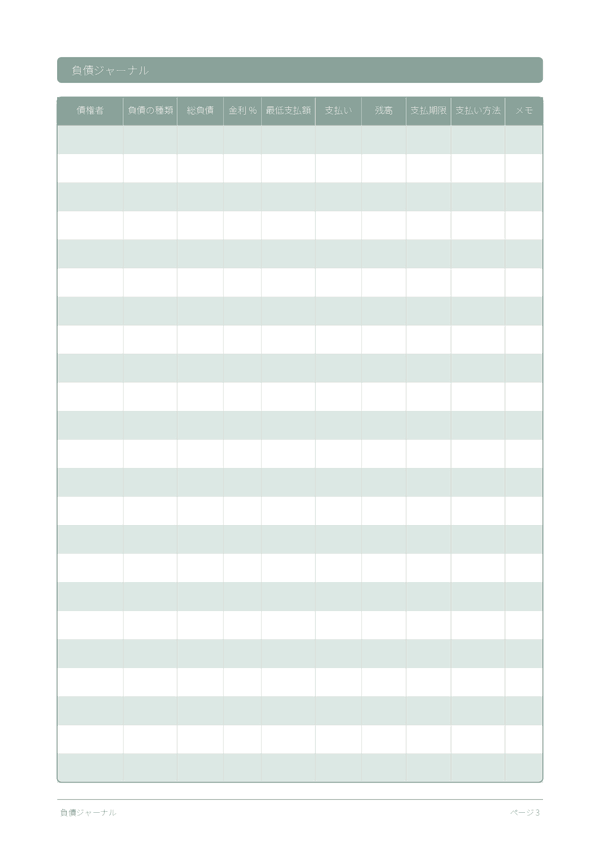

フィールドをカスタマイズ

フィールドのオン・オフを切り替えられます。鉛筆アイコンで名前を変更したり、独自のフィールドを追加したりできます。

このジャーナルについて

これは表形式ログタイプのジャーナルです。各ページにデータを記録するための列を持つ構造化された表があります。支出、トレーニング、読書記録など、整理されて比較しやすい形式での記録に最適です。

各項目の記入方法

各ページは列のある表です。1エントリーにつき1行を記入します。各列の用途は以下のとおりです:

日付

今日の日付を書きます。これによってエントリーが時間に固定され、後から振り返る際に役立ちます。

カテゴリー

このエントリーにカテゴリーを割り当てます(例:食費、交通費、娯楽)。カテゴリーを一貫させることで、データが分析しやすくなります。

説明

このエントリーの内容について簡単な説明を書きます。後で読み返す自分が、今の自分のコンテキストに感謝するでしょう。

金額

このエントリーの金額を記録します。正確に記入しましょう — 丸め誤差は積み重なると大きなズレになります。

計画

支払方法

メモ

補足のコンテキストや考えを追加します。この万能列は、他の場所に収まらないが後で役立つかもしれない内容のためのものです。

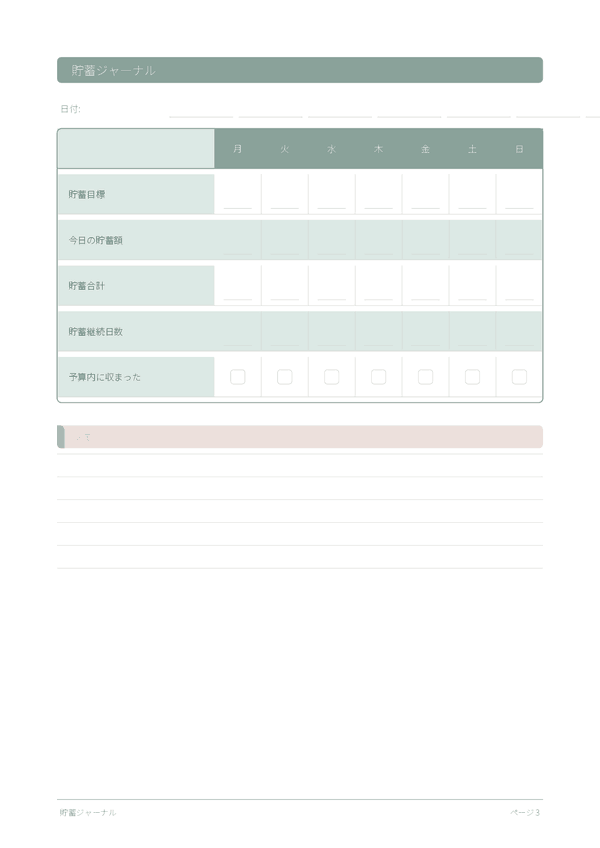

うまく続けるためのヒント

いつ、どのくらいの頻度で書くか

1日を通じて出来事が起きるたびにエントリーを追加します。家計ログは各取引のたびにすぐ記録しましょう。活動ログは各セッション後に記入します。週次または月次でデータを分析し、洞察を得てください。

よくある質問

MintやYNABのようなアプリがあるのに、なぜ紙の支出ジャーナルを使うのですか?

理由は3つあります。手書きの記録は意識的な瞬間を生み出します。Soman(2001年、Journal of Consumer Research、27(4)、460〜474頁)は、より「痛みを伴う」支払いの記録がその後の支出を減らすことを示しました。次に、財務データのプライバシー問題です。口座集約サービスや予算管理アプリは取引履歴全体にアクセスします。第三に、アプリはトラッキングを自動化しますが、手動で立ち止まることが行動を変えます。多くのユーザーは紙とデジタルを並行して使っています。

「予算」にはどんな支出カテゴリーを使えばよいですか?

米国労働統計局消費者支出調査(2024年)では、平均的な家計の配分として、住居費(約33%)、交通費(約17%)、食費(約12%)、個人保険・年金(約12%)、医療費(約8%)、娯楽費(約5%)、衣類(約3%)が報告されています。個人の「予算」には7〜10カテゴリーで十分です。食料品、外食、交通、光熱費、通信費、娯楽、衣類、医療、贈り物、その他などが例として挙げられます。カテゴリーを一定に保つことが重要です。月次比較には安定した定義が必要です。

「封筒式予算管理」とは何ですか?紙のジャーナルと組み合わせて使えますか?

封筒式予算管理(現金を封筒に分ける方法)はDave Ramseyが『The Total Money Makeover』(Thomas Nelson、2003年)で普及させました。学術的な根拠はHeath & Soll(1996年、Journal of Consumer Research、23(1)、40〜52頁)にあります。予算の心理的カテゴリー化(「メンタルバジェッティング」)が超過支出を大幅に減らすことが示されています。月初に現金をカテゴリーの封筒に配分し、そこからだけ支出します。ジャーナルと封筒の組み合わせで相互に効果が高まります。

この支出ジャーナルの「予定対実績」の比較はどのように使えばよいですか?

月初に各カテゴリーの予定金額を「予定(planned)」欄に記入します。支出のたびに実績を記録します。週次・月次で差異を計算します。ゼロベース予算管理(Pyhrr、1970年、Harvard Business Review、11〜12月号)はすべての「予算」単位に割り当てを要求します。カテゴリーで実績が予定を15%以上超えた場合は、計画か支出習慣を見直しましょう。

支出ジャーナルの1ページには何件分の記録が入りますか?

1日18行で、ほとんどの家庭に十分です。連邦準備制度の消費者支払選択調査(2022年)によると、米国の消費者は月平均39件の取引を行っており、1日約1.3件です。頻度の高い家庭では1日6〜8件に達することもあります。テンプレートは32ページ構成で、30日分とカバー・説明ページが含まれます。同じ種類の少額購入が複数ある場合は、1行にまとめて合計を記入しましょう。

月末に支出ジャーナルをどのように分析すればよいですか?

5ステップのプロセスです。1)カテゴリー別の合計を出す。2)シェアの大きい上位3カテゴリーを特定する。3)15%以上の予定対実績の差異にフラグを立てる。4)衝動買いを別の行に集計する。5)翌月の調整を1〜2点決める。月次支出レビューは米国消費者金融保護局(CFPB)や各国中央銀行の金融リテラシープログラムの標準的な推奨事項です。

この支出ジャーナルは家族の「予算」にも個人の「予算」にも使えますか?

どちらにも使えます。家族での使用は、「備考(notes)」欄に支出者のイニシャルを追記してください。Archuleta et al.(2011年、Journal of Family and Economic Issues、32(4))は、共同の財務計画が夫婦の満足度向上と財務上の対立減少と相関することを示しました。別の方法として、2冊のジャーナルを使い、週30分の照合を行う方法もあります。いずれの場合も、支出の共有された可視化が隠れた支出をなくします。

カード払いは現金払いより支出が多くなるというのは本当ですか?

はい、一貫して確認されています。最初の研究はHirschman(1979年、Journal of Consumer Research、6(1)、58〜66頁)です。Soman(2001年、JCR、27(4))はスーパーマーケットでのカード支出が現金より有意に高いことを測定しました。Prelec & Simester(2001年、Marketing Letters、12(1)、5〜12頁)はMITのオークション実験で、カードを使うと支払い意欲が最大100%高まることを示しました。「支払方法」欄を使えば、1ヶ月間自分のデータでこのパターンを検証できます。

こちらもおすすめ

スクロールで拡大、ドラッグで移動