Printable Budsjettdagbok

Folg utgifter, sammenlign planer og na sparemal

Ta kontroll over okonomien din med en strukturert manedlig budsjettplanlegger. List opp utgiftskategoriene dine, sett planlagte belop og registrer faktiske utgifter for a se hvor pengene virkelig gar. Med kolonner for differanse og betalingsmate kan du identifisere overforbruk, kutte unodvendige kostnader og bygge sparevaner maned etter maned.

Tilpass felt

Slå felt av eller på. Klikk på blyanten for å gi nytt navn, eller legg til egne felt.

Fordeler

Slik bruker du den

Hva er denne journalen?

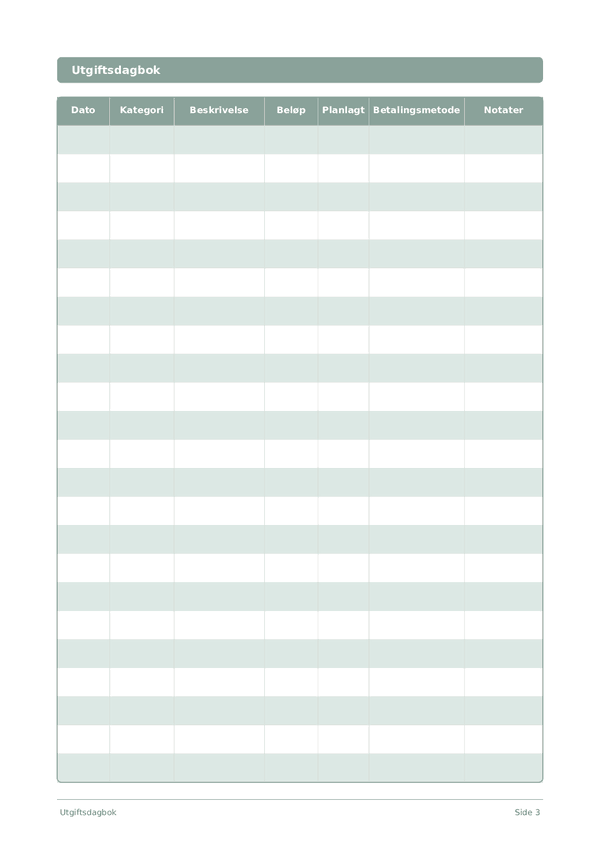

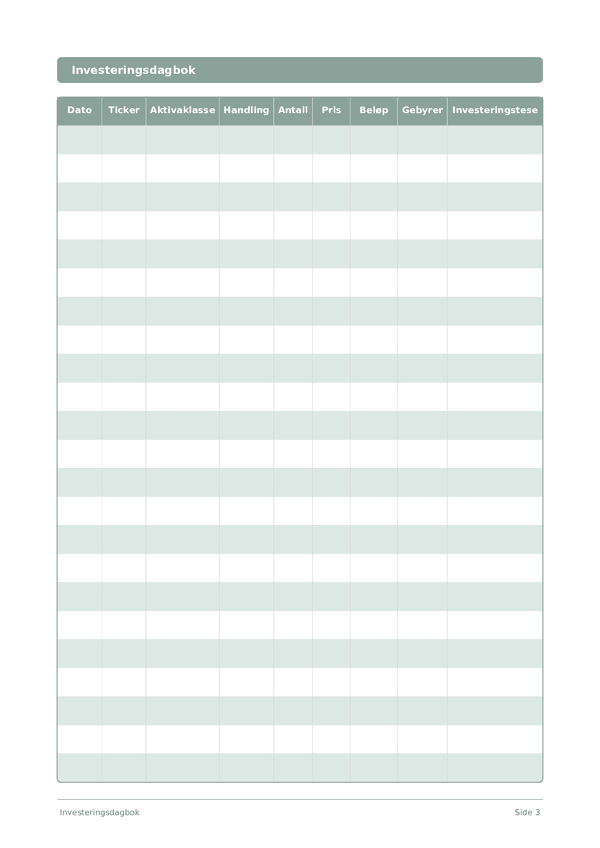

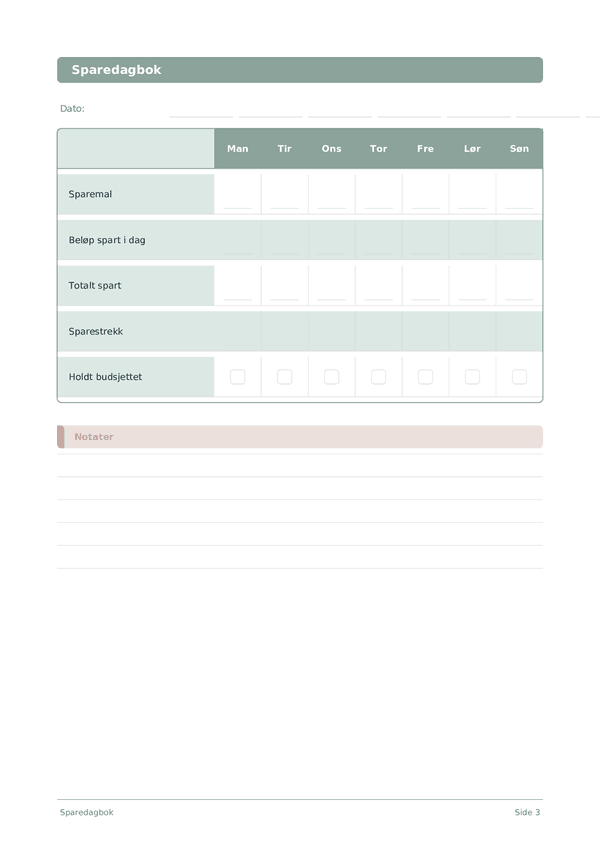

Dette er en tabelloggjournal — hver side inneholder en strukturert tabell med kolonner for registrering av data. Perfekt for sporing av utgifter, treningsøkter, lesing eller enhver aktivitet som drar nytte av organiserte, sammenlignbare oppføringer.

Hvordan fylle ut hvert felt

Hver side er en tabell med kolonner. Fyll inn én rad per oppføring. Her er hva hver kolonne er til:

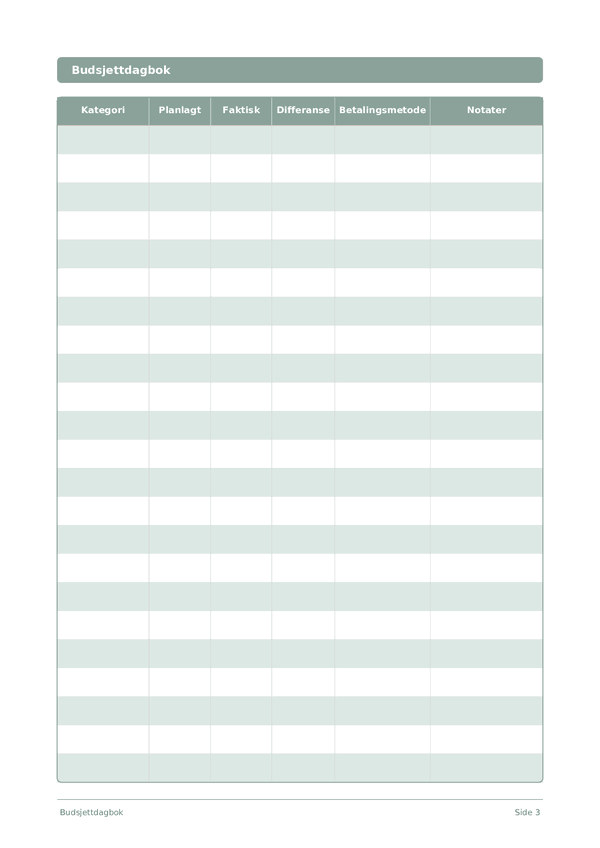

Kategori

Tilordne en kategori til denne oppføringen (f.eks. mat, transport, underholdning). Konsekvente kategorier gjør dataene enkle å analysere.

Planlagt

Faktisk

Differanse

Betalingsmetode

Notater

Legg til eventuell ekstra kontekst eller tanker. Denne samlekolonnen er for alt som ikke passer andre steder, men som kan være nyttig senere.

Tips for å lykkes

Når og hvor ofte du bør skrive

Legg til oppføringer etter hvert som hendelser skjer i løpet av dagen. For økonomiske logger, registrer hver transaksjon umiddelbart. For aktivitetslogger, fyll inn etter hver økt. Gjør en ukentlig eller månedlig gjennomgang for å analysere dataene og trekke ut innsikt.

Ofte stilte spørsmål

Hvordan fungerer planlagte og faktiske kolonner sammen?

Planlagt settes ved månedens start; faktisk fylles inn etter hvert som du bruker penger. CFPB (2023, 'Your Money, Your Goals: Tracking Your Income and Expenses') beskriver denne plan-versus-faktisk-løkken som kjernedisiplinen innen budsjettering. Differansekolonnen viser deretter overforbrug kategori for kategori. Uten å registrere planlagt først, blir dagboken en passiv utgiftssporing i stedet for et budsjettverktøy.

Hvilke kategorier bør jeg liste i kategoriekolonnen?

Match faktisk forbrug, ikke drømmer. US Bureau of Labor Statistics (2023, Consumer Expenditure Survey) grupperer husholdningens utgifter i kategorier som bolig, mat, transport, helsevesen og underholdning som rimelige utgangspunkter. Tilpass basert på din siste bankkontoutskrift. Atten rader per side passer de fleste hushsholdningers detaljerte kategorier; for fine kategorier skjuler mønstrene som dagboken eksisterer for å avdekke.

Bør jeg bruke 50/30/20 eller nullbasert budsjettering med denne malen?

Begge fungerer – velg etter temperament. 50/30/20-regelen kommer fra Elizabeth Warren & Amelia Warren Tyagi, 'All Your Worth' (Free Press, 2005): 50% behov, 30% ønsker, 20% sparing. Nullbasert budsjettering stammer fra Peter Pyhrr, 'Zero-Base Budgeting' (Harvard Business Review, nov–des 1970): hver dollar planlagt til en kategori. Dagboken støtter begge fordi planlagt-kolonnen aksepterer enhver allokeringsmetode.

Hvorfor inkluderer dagboken en betalingsmetode-kolonne?

Ulike betalingsmetoder korrelerer med ulike forbruksmønster. Prelec & Simester (2001, Marketing Letters, 12(1), 5–12) fant at betalingsvilligheten stiger markant med kredittkort versus kontanter. Hirschman (1979, Journal of Consumer Research, 6(1), 58–66) dokumenterte lignende effekter. Merking av betalingsmetode gjør denne oppførselen synlig; over måneder kan du se kategorier der kredittkortforbrug konsistent overstiger plan.

Hva går inn i inntekt og sparemål-sidetoppene?

Netto månedlig inntekt – hva som faktisk ankommer kontoen din – og et spesifikt sparemål for måneden. CFPB (2023, 'Setting Savings Goals') understreker spesifikke, tidsbegrensede sparemål fremfor vag hensikt. Utfylling av disse topptekstene forankrer hver kategori planlagt beløp; hvis planlagte beløp summeres over inntekt minus sparemål, faller matematikken før måneden begynner.

Hvordan er dette annerledes enn Mint, YNAB eller andre apper?

Apper automatiserer transaksjonsfangst; papir fremtvinger bevisst oppføring. Soman (2001, Journal of Consumer Research, 27(4), 460–474) fant at manuell registrering av betalinger reduserer påfølgende forbrug – automatisering fjerner denne friksjonen. Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) beskriver skriftlig friksjon som en atferdsfunksjon. Bruk begge hvis nyttig – app for fullstendighet, dagbok for atferdseffekt.

Endrer budsjettering skriften faktisk forbruket ditt?

Ja – både mental og skriftlig budsjettering endrer oppførselen. Heath & Soll (1996, Journal of Consumer Research, 23(1), 40–52) dokumenterte at eksplisitte budsjetterings kategorier endrer forbruket. CFPB (2023, 'Your Money, Your Goals: Tracking Your Income and Expenses') godkjenner skriftlig sporing spesifikt. Utfylling av planlagt og deretter faktisk gjør gapet synlig rad for rad, den grunnleggende tilbakemeldingssløyfen atferdsendring krever.

Hva er den vanligste budsjettfeilen denne malen forhindrer?

Sette planlagte beløp men aldri registrere faktisk. CFPB (2023, 'Your Money, Your Goals: Tracking Your Income and Expenses') bemerker at planer uten sporing gir ingen atferdsendring. De atten radene som er beregnet for månedlig gjennomgang tvinger begge halvdeler av syklusen. Differansekolonnen gjør konsekvensen av uregistrert forbrug umulig å skjule når du sitter ned hver uke for å oppdatere rader.

Du vil kanskje også like

Rull for å zoome, dra for å flytte