Printable Diário de Orçamento

Controle gastos, compare planos e alcance metas de poupança

Personalizar campos

Ative ou desative campos. Clique no lápis para renomear ou adicione seus próprios campos.

O que é este diário?

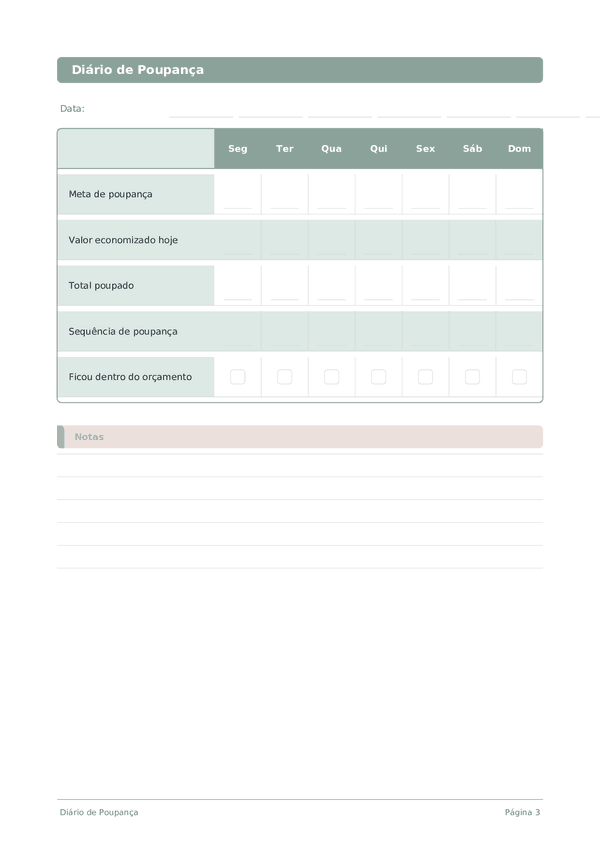

Este é um diário de registro em tabela — cada página contém uma tabela estruturada com colunas para registrar dados. Perfeito para acompanhar gastos, treinos, leituras ou qualquer atividade que se beneficie de registros organizados e comparáveis.

Como preencher cada campo

Cada página é uma tabela com colunas. Preencha uma linha por registro. Veja para que serve cada coluna:

Categoria

Atribua uma categoria a este registro (ex.: alimentação, transporte, lazer). Categorias consistentes facilitam a análise dos seus dados.

Planejado

Real

Diferença

Método de pagamento

Notas

Adicione qualquer contexto ou pensamento adicional. Esta coluna serve para tudo que não se encaixa em outro lugar, mas que pode ser útil depois.

Dicas para ter sucesso

Quando e com que frequência escrever

Adicione registros conforme os eventos acontecem ao longo do dia. Para diários financeiros, registre cada transação imediatamente. Para diários de atividades, preencha após cada sessão. Faça uma revisão semanal ou mensal para analisar seus dados e extrair insights.

Perguntas frequentes

Como as colunas planned e actual funcionam juntas?

Planned é definido no início do mês; actual é preenchido conforme você gasta. O CFPB (2023, 'Your Money, Your Goals: Tracking Your Income and Expenses') — no Brasil: Banco Central do Brasil, Procon — descreve esse ciclo plano-versus-real como disciplina central do orçamento. A coluna difference então revela gasto excessivo categoria por categoria. Sem registrar planned primeiro, o diário vira um log passivo de despesas em vez de ferramenta orçamentária.

Quais categorias devo listar na coluna category?

Combine com gastos reais, não aspiração. O U.S. Bureau of Labor Statistics (2023, Consumer Expenditure Survey) — dados brasileiros: IBGE — Pesquisa de Orçamentos Familiares, POF — agrupa gastos em moradia, alimentação, transporte, saúde e lazer como pontos de partida razoáveis. Personalize a partir do seu último extrato bancário. Dezoito linhas por página acomodam as categorias detalhadas da maioria das famílias; categorias muito finas escondem os padrões que o diário existe para revelar.

Devo usar 50/30/20 ou orçamento base zero com este modelo?

Ambos funcionam — escolha por temperamento. A regra 50/30/20 vem de Elizabeth Warren & Amelia Warren Tyagi, 'All Your Worth' (Free Press, 2005): 50% necessidades, 30% desejos, 20% poupança. O base zero remonta a Peter Pyhrr, 'Zero-Base Budgeting' (Harvard Business Review, Nov–Dec 1970): cada real planejado a uma categoria. O diário suporta ambos porque a coluna planned aceita qualquer método de alocação.

Por que o diário inclui a coluna método de pagamento?

Métodos diferentes correlacionam-se a padrões de gasto diferentes. Prelec & Simester (2001, Marketing Letters, 12(1), 5–12) descobriram que a disposição a pagar sobe marcadamente com cartão de crédito versus dinheiro. Hirschman (1979, Journal of Consumer Research, 6(1), 58–66) documentou efeitos semelhantes. Etiquetar método de pagamento torna esse comportamento visível; ao longo dos meses, você pode ver categorias onde o gasto no crédito excede consistentemente o plano.

O que vai nos cabeçalhos income e meta de poupança da página?

Renda líquida mensal — o que de fato chega à conta — e uma meta específica de poupança para o mês. O CFPB (2023, 'Setting Savings Goals') — no Brasil: Banco Central do Brasil — enfatiza metas específicas e com prazo em vez de intenção vaga. Preencher esses cabeçalhos ancora o planned de cada categoria; se a soma dos planned ultrapassar income menos meta de poupança, a matemática falha antes do mês começar.

Como isto difere de Mint, YNAB ou outros apps?

Apps automatizam a captura de transações; o papel impõe entrada consciente. Soman (2001, Journal of Consumer Research, 27(4), 460–474) constatou que o registro manual de pagamentos reduz gastos subsequentes — a automação remove esse atrito. Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) descrevem o atrito escrito como recurso comportamental. Use ambos se ajudar — app para completude, diário para efeito comportamental.

Escrever um orçamento realmente muda os gastos?

Sim — orçamento mental e registrado ambos deslocam comportamento. Heath & Soll (1996, Journal of Consumer Research, 23(1), 40–52) documentaram que categorias explícitas de orçamento alteram gastos. O CFPB (2023, 'Your Money, Your Goals: Tracking Your Income and Expenses') — no Brasil: Banco Central do Brasil — endossa especificamente o registro escrito. Preencher planned e depois actual torna a lacuna visível linha por linha, o ciclo básico de feedback que a mudança de comportamento exige.

Qual o erro orçamentário mais comum que o modelo previne?

Definir valores planned mas nunca registrar actual. O CFPB (2023, 'Your Money, Your Goals: Tracking Your Income and Expenses') — no Brasil: Banco Central do Brasil — nota que planos sem rastreio não geram mudança de comportamento. O layout de dezoito linhas dimensionado para revisão mensal força as duas metades do ciclo. A coluna difference torna impossível esconder o efeito de gastos não registrados quando você se senta semanalmente para atualizar as linhas.

Você Também Pode Gostar

Diário de Despesas

Registre cada centavo para assumir o controle das suas finanças

Diário de Investimentos

Registre operações, analise decisões e faça seu portfólio crescer

Diário de Dívidas

Registre e elimine dívidas com uma estratégia clara de quitação

Diário de Poupança

Registre hábitos de poupança diária e avance rumo às suas metas financeiras

Role para ampliar, arraste para mover