Printable Jurnal de datorii

Urmărește și elimină datoriile cu o strategie clară de rambursare

Urmărește fiecare datorie, rata dobânzii și plata într-un singur tabel structurat. Notează creditorul, tipul datoriei și strategia aleasă de rambursare - bulgărele de zăpadă sau avalanșa - pentru a rămâne organizat și a-ți accelera drumul spre libertatea financiară.

Personalizează câmpurile

Activează sau dezactivează câmpurile. Apasă pe creion pentru a redenumi sau adaugă câmpurile tale.

Beneficii

Cum se utilizează

Ce este acest jurnal?

Acesta este un jurnal de tip registru tabelar — fiecare pagină conține un tabel structurat cu coloane pentru înregistrarea datelor. Perfect pentru urmărirea cheltuielilor, antrenamentelor, lecturilor sau oricărei activități care beneficiază de intrări organizate și comparabile.

Cum se completează fiecare câmp

Fiecare pagină este un tabel cu coloane. Completează un rând per intrare. Iată la ce servește fiecare coloană:

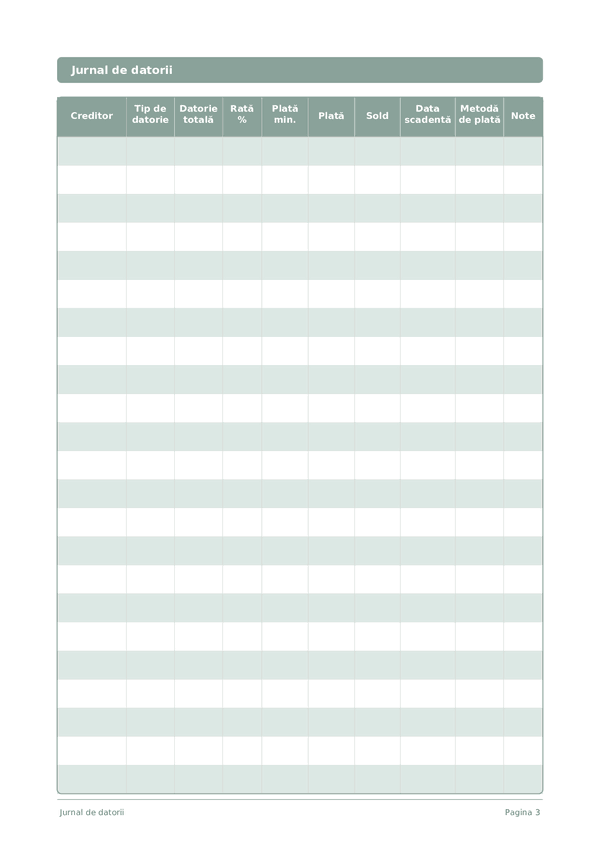

Creditor

Tip de datorie

Datorie totală

Rată %

Plată min.

Plată

Sold

Data scadentă

Metodă de plată

Note

Adaugă orice context sau gânduri suplimentare. Această coloană este pentru orice nu se potrivește în altă parte, dar ar putea fi util mai târziu.

Sfaturi pentru succes

Când și cât de des să scrii

Adaugă intrări pe măsură ce evenimentele au loc pe parcursul zilei. Pentru registrele financiare, înregistrează fiecare tranzacție imediat. Pentru registrele de activități, completează după fiecare sesiune. Fă o revizuire săptămânală sau lunară pentru a analiza datele și a extrage concluzii.

Întrebări frecvente

Cum diferă snowball și avalanche în coloana metodă de plată?

Snowball ordonează datoriile după soldul cel mai mic mai întâi; avalanche ordonează după rata de dobândă cea mai mare mai întâi. Dave Ramsey a popularizat snowball în 'The Total Money Makeover' (Thomas Nelson, 2003) pentru inerție comportamentală. Avalanche minimizează dobânda totală plătită matematic. CFPB (2023, 'How to Pay Off Credit Card Debt') descrie ambele ca strategii legitime; coloana metodă de plată a acestui jurnal te lasă să marchezi și să rămâi cu o alegere per creditor.

Cum completez coloana rată % corect?

Folosește rata anuală de procent (APR) afișată pe relevantul tău, nu rata lunară. CFPB (2023, 'What is a credit card interest rate?') definește APR ca costul anual standardizat de împrumut. Introdu aceeași formă pentru fiecare creditor pentru ca comparațiile să fie valide. Pentru carduri cu rate variabile, actualizează coloana când rata se schimbă — de obicei după mișcările Federal Reserve.

De ce jurnalul include atât plată min. cât și payment coloane?

Plată min. este ceea ce creditorul necesită; payment este ceea ce plătești de fapt. CFPB (2022, 'Making Minimum Payments on Credit Cards') avertizează că plătirea doar a minimului poate prelungi rambursarea cu ani și dubla dobânda totală. Urmărirea ambelor coloane alături arată diferența și motivează creșterea plății ori de câte ori este posibil pentru a accelera rambursarea.

Este metoda avalanche cu adevărat mai bună matematic?

Avalanche minimizează dobânda totală matematic pentru că țintește rata de dobândă cea mai mare mai întâi. CFPB (2023, 'How to Pay Off Credit Card Debt') observă că ambele metode funcționează și alegerea corectă depinde de dacă ai nevoie de motivație sau economii. Snowball spesso câștigă comportamental pentru oamenii care au nevoie de victorii timpurii pentru a rămâne consistenți — jurnalizează metoda ta și ține-te de ea.

Cum urmăresc soldul rulant peste mai multe pagini?

Folosește coloana de balance după fiecare plată: soldul anterior minus plată, plus orice dobândă acumulată în perioada. CFPB (2023, 'Understanding Your Credit Card Statement') explică cum dobânda se adaugă la principal neachitat fiecare ciclu. Cu 15 rânduri pe pagină, planifică un creditor pe rând peste lună; duce soldul final înainte la prima intrare a paginii următoare.

Care este cea mai frecventă greșeală atunci când pornești un jurnal de datorie?

Omiterea datoriilor mai mici. CFPB (2022, 'Debt Collection') recomandă listarea fiecărei obligații — medicală, carduri de magazin, împrumuturi personale, împrumuturi de familie — pentru că datoriile ascunse sabotează orice plan. Completează coloana creditor pentru fiecare balance peste zero, chiar dacă plată min. este mic. Pagina de 15 rânduri acomodează cea mai completă imagine a datoriei majorității gospodăriilor pe o foaie.

Înregistrarea datoriilor cu adevărat ajută să motivezi rambursarea?

Da, progresul vizual este o pârghie comportamentală documentată. Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) descriu urmărirea scrisă ca dispozitiv de angajament care crește urmărirea. CFPB (2022, 'Tools for Tracking Your Money') susține jurnale scrise pentru schimbare comportamentală. Observarea coloanei de balance scăzând rând cu rând oferă bucla de feedback pe care schimbarea comportamentului susținut o necesită.

Ar trebui să includ ipoteca în acest jurnal?

Opțional — cea mai mulți practicienți snowball/avalanche exclud ipotecile pentru că cronologia diferă. Dave Ramsey, 'The Total Money Makeover' (Thomas Nelson, 2003) tratează casa ca o fază ulterioară separată. Folosește coloana tip de datorie pentru a marca 'mortgage' și decide. Dacă excludi, concentrează cele 15 rânduri pe carduri de credit, împrumuturi auto, împrumuturi pentru studenți și împrumuturi personale în care rata de dobândă ridicată face rambursarea mai rapidă impactantă.

Ți-ar putea plăcea și

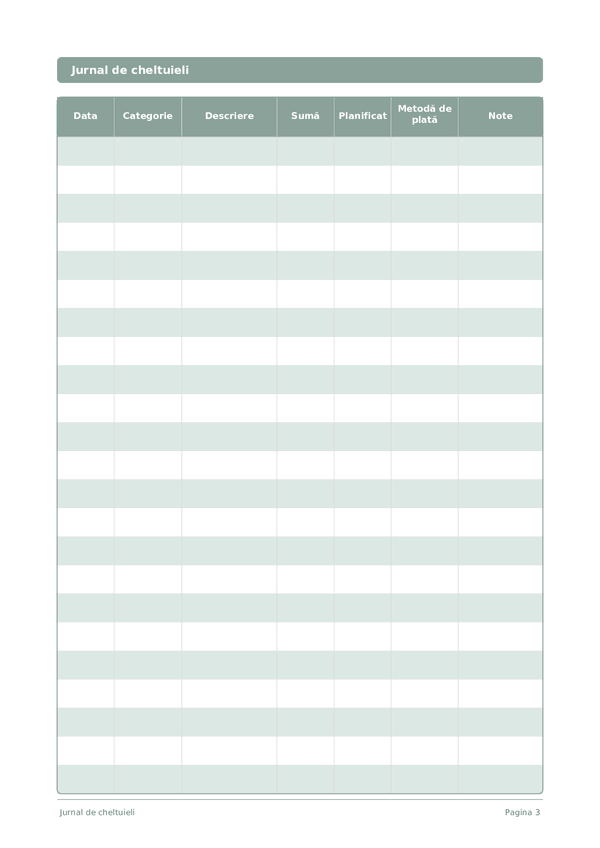

Jurnal de cheltuieli

Urmărește fiecare leu pentru a prelua controlul finanțelor tale

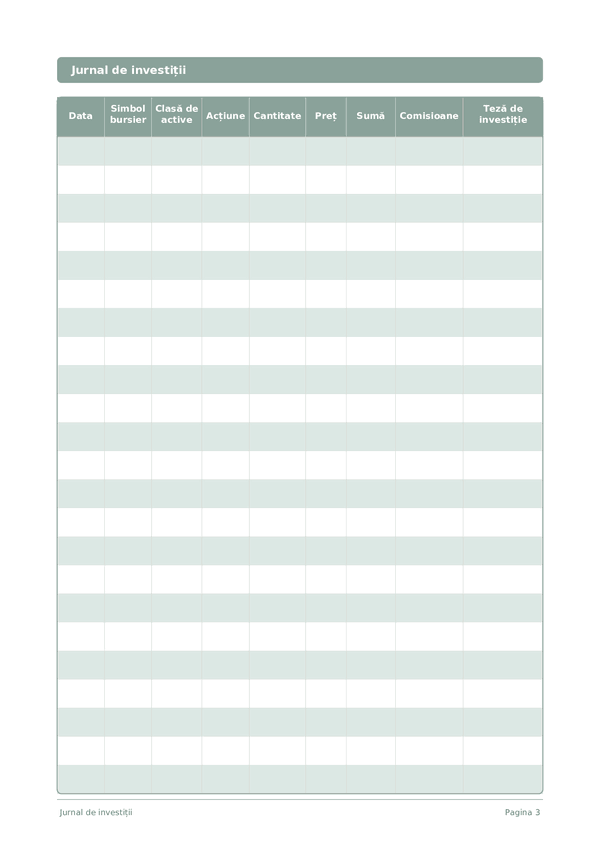

Jurnal de investiții

Urmărește tranzacțiile, analizează deciziile și crește-ți portofoliul

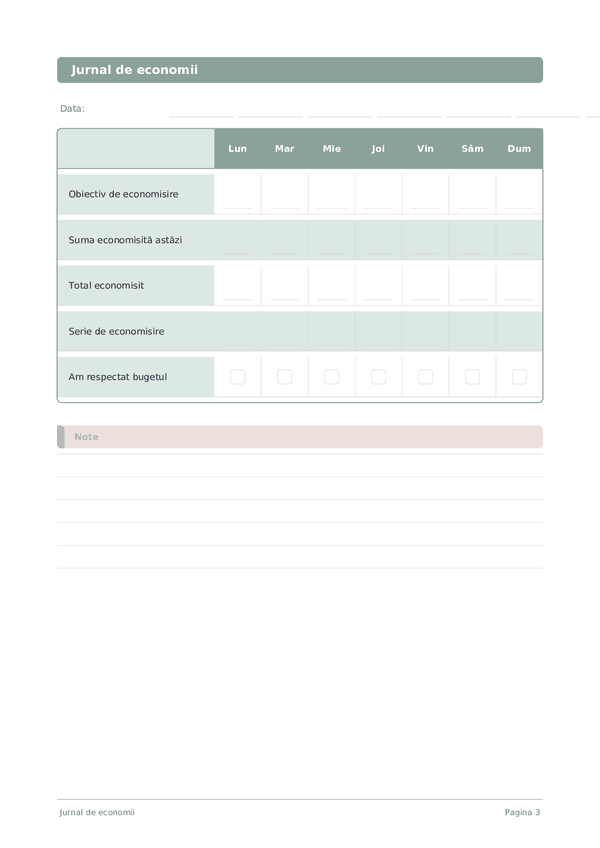

Jurnal de economii

Urmărește obiceiurile zilnice de economisire și construiește-ți obiectivele financiare

Jurnal de carieră

Urmărește realizările și accelerează creșterea profesională în fiecare zi

Derulează pentru zoom, trage pentru a muta