Дневник расходов для печати

Контролируйте каждую трату и управляйте бюджетом

Ежедневный журнал расходов для записи каждой покупки с датой, категорией, суммой и способом оплаты. Сравнивайте запланированный бюджет с реальными тратами, находите финансовые утечки и формируйте осознанное отношение к деньгам. Простой табличный формат удобен для заполнения на ходу и анализа в конце недели или месяца.

Настроить поля

Включайте и отключайте поля. Нажмите карандаш, чтобы переименовать, или добавьте свои поля.

Преимущества

Как использовать

Что это за дневник?

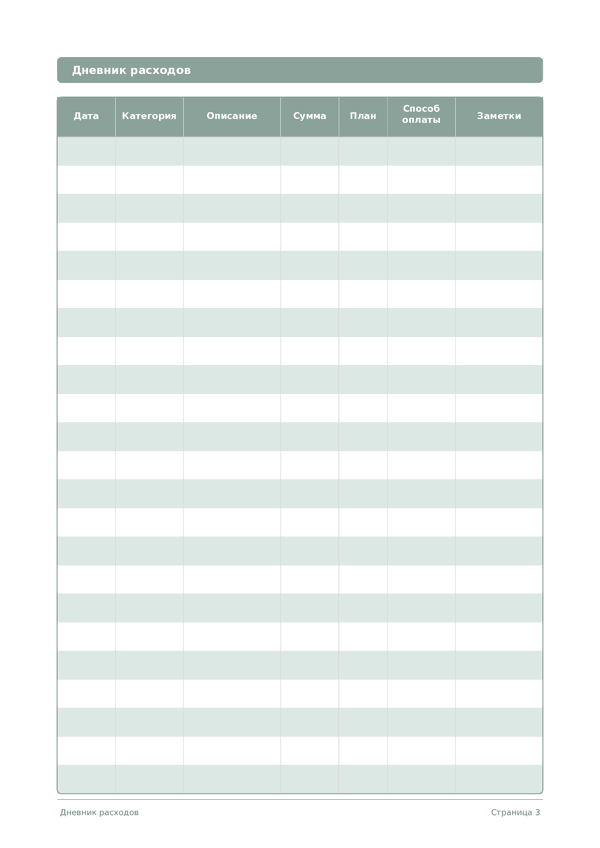

Дневник расходов — это простой ежедневный журнал для отслеживания каждой покупки и траты. Записывая дату, категорию, описание, сумму и способ оплаты каждой транзакции, вы получаете полную прозрачность того, куда уходят ваши деньги. Этот дневник создан для всех, кто хочет взять под контроль свои расходы — от студентов и молодых специалистов до семей, управляющих домашним бюджетом.

Большинство людей значительно недооценивают свои необязательные траты. Мелкие ежедневные покупки — кофе, перекусы, подписки, импульсивные покупки — за месяц складываются в удивительно крупные суммы. Дневник расходов делает эти невидимые затраты видимыми. Когда вы записываете каждую транзакцию, вы естественным образом начинаете более осознанно относиться к тратам, и проявляются закономерности, помогающие выявить области, где можно сократить расходы без ущерба для качества жизни.

Этот дневник также отлично дополняет бюджетирование. Сравнивая фактические расходы с запланированными суммами, вы точно видите, где вы в рамках плана, а где нужны корректировки. Независимо от того, копите ли вы на конкретную цель, гасите долги или просто формируете более здоровые финансовые привычки, последовательное отслеживание расходов — это основа финансовой осознанности и контроля.

Пример заполнения

Вот как выглядит типичная запись при заполнении:

| Дата | Категория | Описание | Сумма | План | Способ оплаты | Заметки |

|---|---|---|---|---|---|---|

| 2026-03-03 | Продукты | Еженедельная закупка продуктов в супермаркете | 4850 | 4500 | Дебетовая карта | Немного превысила бюджет, купила органические овощи |

| 2026-03-03 | Транспорт | Заправка автомобиля | 3200 | 3000 | Кредитная карта | Цены на бензин выросли на этой неделе |

| 2026-03-03 | Кафе и рестораны | Обед с коллегами, тайский ресторан | 950 | 750 | Наличные | Незапланированная трата, завтра возьму обед с собой |

| 2026-03-03 | Подписки | Ежемесячная подписка Spotify Premium | 299 | 299 | Кредитная карта | Автопродление |

| 2026-03-03 | Здоровье | Аптека — витамины и средство от простуды | 1380 | 0 | Дебетовая карта | Незапланированная покупка, начинаю простывать |

Как заполнять каждое поле

Каждая страница — таблица с колонками. Заполняйте по одной строке на запись. Вот для чего нужна каждая колонка:

Дата

Запишите сегодняшнюю дату. Это привязывает запись ко времени и помогает при просмотре записей в будущем.

Категория

Укажите категорию записи (например, еда, транспорт, развлечения). Единообразные категории упрощают анализ данных.

Описание

Напишите краткое описание записи. Будущий вы скажете спасибо за контекст.

Сумма

Запишите сумму для этой записи. Будьте точны — округление создаёт неточности, которые накапливаются со временем.

План

Способ оплаты

Заметки

Добавьте любой дополнительный контекст. Эта колонка — для всего, что не поместилось в другие, но может быть полезно потом.

Советы для успеха

Когда и как часто писать

Записывайте каждый расход в момент покупки или как минимум во время 5-минутного вечернего обзора. Главное — ежедневная последовательность: даже один пропущенный день создаёт пробелы, которые быстро перерастают в заброшенный дневник. В конце каждой недели подводите итоги по категориям и сравнивайте с предыдущей неделей. Ежемесячно сверяйте итоги категорий с бюджетными целями и выделяйте три области с наибольшим отклонением от плана.

Часто задаваемые вопросы

Зачем вести дневник расходов на бумаге, если есть приложения вроде CoinKeeper или Дзен-мани?

Три причины. Рукописная фиксация создаёт момент осознания — Soman (2001, Journal of Consumer Research, 27(4), 460–474) показал, что более «болезненный» способ фиксации трат снижает последующие расходы. Приватность финансовых данных: банковские агрегаторы и приложения получают доступ к вашей истории операций. Третье — приложения автоматизируют учёт, но именно ручная пауза меняет поведение. Многие используют оба формата параллельно.

Какие категории расходов использовать в бюджете?

По данным U.S. Bureau of Labor Statistics Consumer Expenditure Survey (2024) средние доли домохозяйств: жильё (~33%), транспорт (~17%), еда (~12%), страхование и пенсия (~12%), здравоохранение (~8%), развлечения (~5%), одежда (~3%). Для личного бюджета достаточно 7–10 категорий: продукты, кафе, транспорт, ЖКХ, связь, развлечения, одежда, здоровье, подарки, прочее. Категории должны быть фиксированными — иначе невозможно корректное сравнение месяц к месяцу.

Что такое метод конвертов и работает ли он с бумажным дневником?

Cash stuffing (envelope budgeting) популяризован Дэйвом Рэмси в книге «The Total Money Makeover» (Thomas Nelson, 2003). Научная основа — Heath & Soll (1996, Journal of Consumer Research, 23(1), 40–52): ментальная категоризация бюджета («mental budgeting») значимо снижает перерасход. В начале месяца наличные распределяются по конвертам-категориям, тратится только из них. Дневник + конверты усиливают друг друга.

Как использовать сравнение план/факт в дневнике расходов?

В начале месяца запишите запланированную сумму по каждой категории в колонку «planned». По мере трат фиксируйте факт. В конце недели и месяца считайте отклонение. Принцип zero-based budgeting (Pyhrr, 1970, Harvard Business Review, Nov–Dec): каждая единица бюджета должна иметь назначение. При превышении плана более чем на 15% в категории — пересматривайте либо план, либо привычки траты.

Сколько записей помещается на одну страницу журнала расходов?

18 строк в день — этого достаточно для большинства домохозяйств. Federal Reserve Survey of Consumer Payment Choice (2022) фиксирует в среднем 39 транзакций в месяц на потребителя в США — около 1.3 в день. Высокочастотные домохозяйства доходят до 6–8 в день. Шаблон рассчитан на 32 страницы: 30 дней + обложка + инструкция. Группируйте мелкие однотипные траты в одну строку с общей суммой.

Как анализировать дневник расходов в конце месяца?

Пятишаговый алгоритм: 1) суммируйте по категориям; 2) выделите топ-3 по доле; 3) отметьте отклонения план/факт более 15%; 4) подсчитайте импульсивные покупки отдельной строкой; 5) определите 1–2 корректировки на следующий месяц. Регулярный месячный обзор — стандартная рекомендация U.S. Consumer Financial Protection Bureau (CFPB) и OECD (рекомендации по финансовой грамотности).

Подойдёт ли дневник расходов для семейного бюджета или только для личного?

Подходит для обоих. Для семейного — добавляйте инициалы тратившего в колонку «notes». Archuleta et al. (2011, Journal of Family and Economic Issues, 32(4)) показали: совместное финансовое планирование связано с более высокой удовлетворённостью браком и меньшим уровнем финансовых конфликтов. Альтернатива — два дневника с еженедельной 30-минутной сверкой. Главное — общая видимость трат, она устраняет скрытое расходование.

Правда ли, что траты по карте выше, чем наличными?

Да, подтверждено многократно. Первое исследование — Hirschman (1979, Journal of Consumer Research, 6(1), 58–66). Soman (2001, JCR, 27(4)) зафиксировал значимую разницу в супермаркетах. Prelec & Simester (2001, Marketing Letters, 12(1), 5–12) в эксперименте на аукционе MIT показали готовность платить картой до 100% выше. Колонка «Способ оплаты» в шаблоне позволяет проверить эту закономерность лично за месяц.

Вам также может понравиться

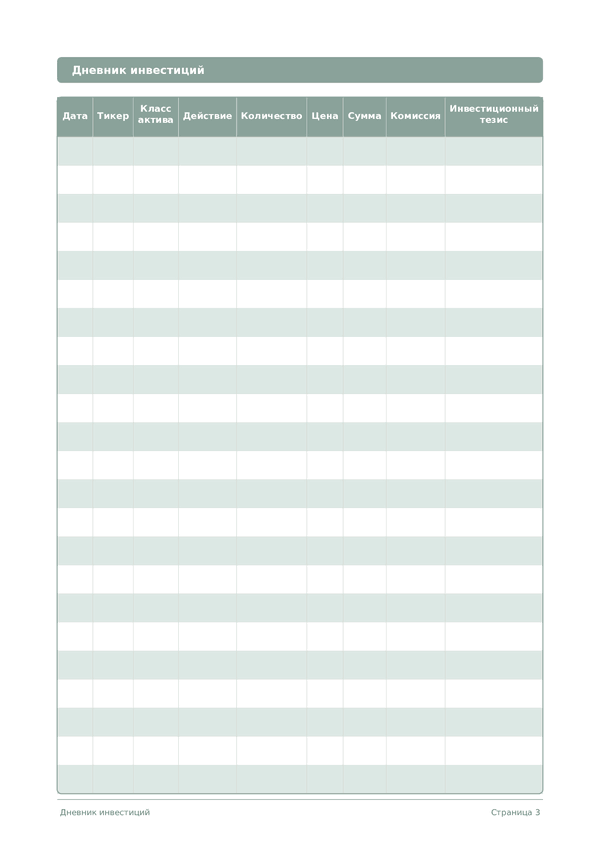

Дневник инвестиций

Записывайте сделки, анализируйте решения, наращивайте портфель

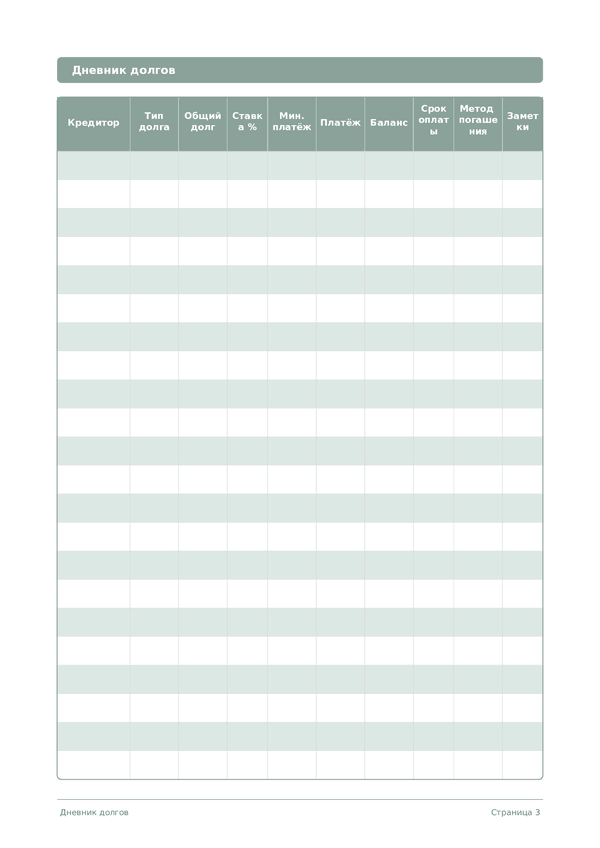

Дневник долгов

Отслеживайте и погашайте долги с чёткой стратегией

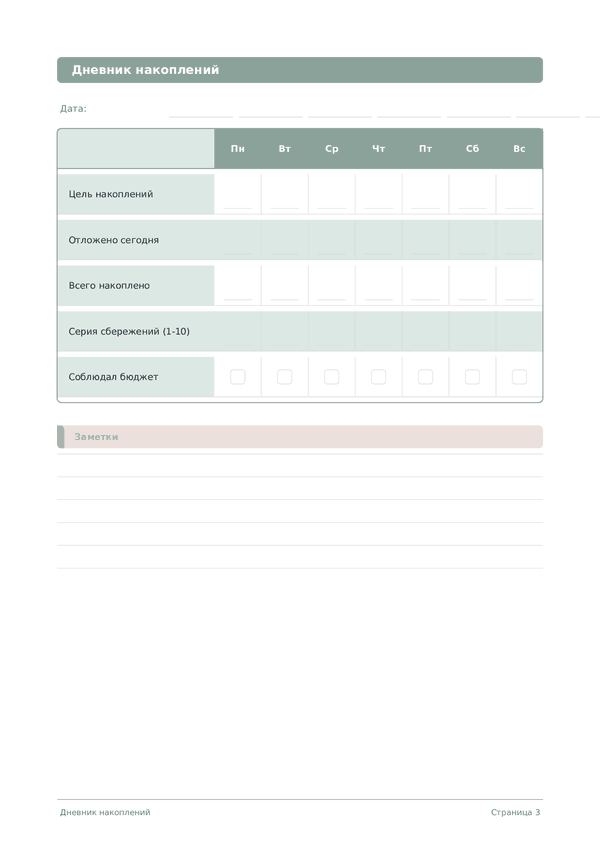

Дневник накоплений

Отслеживайте ежедневные сбережения и двигайтесь к финансовым целям

Дневник карьеры

Фиксируйте достижения и ускоряйте профессиональный рост каждый день

Колесо — масштаб, перетаскивание — сдвиг