Дневник долгов для печати

Отслеживайте и погашайте долги с чёткой стратегией

Отслеживайте все долги, процентные ставки и платежи в одной структурированной таблице. Фиксируйте кредитора, тип долга и выбранную стратегию погашения — снежный ком или лавину — чтобы оставаться организованным и быстрее достичь финансовой свободы.

Настроить поля

Включайте и отключайте поля. Нажмите карандаш, чтобы переименовать, или добавьте свои поля.

Преимущества

Как использовать

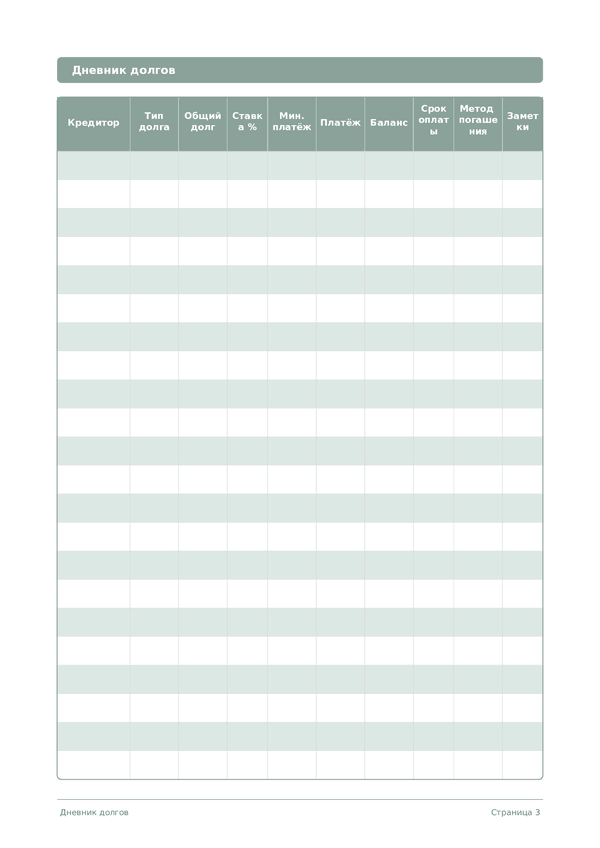

Что это за дневник?

Дневник долгов — это структурированный инструмент отслеживания для всех, кто работает над погашением кредитов, задолженностей по картам или других финансовых обязательств. Записывая каждого кредитора, тип долга, общую сумму, процентную ставку, минимальный платёж, фактический платёж, остаток и выбранный метод погашения, вы сохраняете полную прозрачность своей долговой картины. Этот дневник превращает часто подавляющий опыт наличия нескольких долгов в чёткий и управляемый план действий.

Погашение долгов — это столько же психологическая задача, сколько и финансовая. Видеть, как балансы уменьшаются — пусть даже на небольшие суммы — это даёт мотивацию продолжать. Этот дневник поддерживает популярные стратегии погашения: метод снежного кома (сначала погашение наименьших балансов для быстрых побед) и метод лавины (сначала работа с самыми высокими процентными ставками для математической эффективности), помогая вам придерживаться подхода, который подходит вашему характеру и ситуации.

Независимо от того, управляете ли вы студенческими кредитами, ипотекой, задолженностью по кредитным картам, медицинскими счетами или потребительскими кредитами, этот дневник хранит все обязательства в одном месте. Он особенно эффективен в сочетании с дневником бюджета, так как вместе они гарантируют, что каждый свободный рубль стратегически направляется на самый значимый долг, ускоряя ваш путь к финансовой свободе.

Пример заполнения

Вот как выглядит типичная запись при заполнении:

| Кредитор | Тип долга | Общий долг | Ставка % | Мин. платёж | Платёж | Баланс | Срок оплаты | Метод погашения | Заметки |

|---|---|---|---|---|---|---|---|---|---|

| Сбербанк | Кредитная карта | 185000 | 25.9 | 5550 | 25000 | 160000 | 2026-03-15 | Лавина | Наивысший процент — приоритетная цель |

| Т-Банк | Потребительский кредит | 450000 | 14.9 | 12500 | 12500 | 437500 | 2026-03-28 | Стандартный | Ежемесячный аннуитетный платёж |

| ВТБ | Автокредит | 680000 | 12.5 | 18900 | 18900 | 661100 | 2026-03-20 | Стандартный | Осталось 24 месяца |

| Альфа-Банк | Кредитная карта | 45000 | 23.9 | 2250 | 15000 | 30000 | 2026-03-10 | Снежный ком | Наименьший баланс — скоро закрою! |

| Клиника «Здоровье» | Медицинская рассрочка | 120000 | 0 | 10000 | 10000 | 110000 | 2026-03-25 | Стандартный | Рассрочка 0%, 12 месяцев |

Как заполнять каждое поле

Каждая страница — таблица с колонками. Заполняйте по одной строке на запись. Вот для чего нужна каждая колонка:

Кредитор

Тип долга

Общий долг

Ставка %

Мин. платёж

Платёж

Баланс

Срок оплаты

Метод погашения

Заметки

Добавьте любой дополнительный контекст. Эта колонка — для всего, что не поместилось в другие, но может быть полезно потом.

Советы для успеха

Когда и как часто писать

Обновляйте таблицу долгов при каждом платеже — фиксируйте новый остаток, сумму платежа и любые переплаты сверх минимума. Как минимум это происходит ежемесячно в рамках платёжного цикла. Еженедельно уделяйте 5 минут проверке предстоящих сроков оплаты, чтобы избежать пени. Ежемесячно пересчитывайте общий долг, выплаченные проценты и соотношение долга к доходу. Отмечайте каждый полностью погашенный долг записью в дневнике о том, чему вы научились и что почувствовали.

Часто задаваемые вопросы

Чем различаются методы 'снежный ком' и 'лавина' в колонке Метод погашения?

'Снежный ком' сортирует долги по наименьшему остатку, 'лавина' — по наибольшей Ставка %. Dave Ramsey популяризировал 'снежный ком' в 'The Total Money Makeover' (Thomas Nelson, 2003) ради поведенческого импульса. 'Лавина' математически минимизирует переплату. CFPB (2023, 'How to Pay Off Credit Card Debt') признаёт оба подхода; колонка Метод погашения фиксирует ваш выбор для каждого кредитора.

Как правильно заполнять колонку Ставка %?

Используйте годовую процентную ставку (APR) из выписки, а не месячную. CFPB (2023, 'What is a credit card interest rate?') определяет APR как стандартизированную годовую стоимость заимствования. Записывайте ставку одинаково для всех кредиторов, чтобы сравнение было корректным. Для карт с плавающей ставкой обновляйте колонку при изменении — обычно это происходит после решений центральных банков.

Зачем в журнале колонки Мин. платёж и payment одновременно?

Мин. платёж — то, что требует кредитор; payment — то, что вы реально платите. CFPB (2022, 'Making Minimum Payments on Credit Cards') предупреждает: оплата только минимума удлиняет погашение на годы и удваивает переплату. Параллельное ведение колонок показывает разрыв и мотивирует увеличивать payment при возможности. Параллельное ведение колонок делает разрыв видимым и помогает дисциплинировать выплаты.

Действительно ли метод 'лавина' математически выгоднее?

'Лавина' математически минимизирует переплату, так как сначала закрывает долг с максимальной Ставка %. CFPB (2023, 'How to Pay Off Credit Card Debt') отмечает: оба метода работают, выбор зависит от того, нужна ли мотивация или экономия. 'Снежный ком' часто выигрывает поведенчески — ранние победы поддерживают регулярность. Фиксируйте выбранный метод и придерживайтесь его.

Как вести колонку balance на нескольких страницах?

После каждого платежа: предыдущий balance минус payment плюс начисленные проценты за период. CFPB (2023, 'Understanding Your Credit Card Statement') объясняет, что проценты добавляются к непогашенному основному долгу в каждом цикле. При 15 строках на странице планируйте по одному кредитору на строку в течение месяца; переносите итоговый balance в первую запись следующей страницы.

Какая самая частая ошибка при ведении дневника долгов?

Пропуск мелких долгов и неформальных займов. CFPB (2022, 'Debt Collection') рекомендует учитывать все обязательства полностью — медицинские, рассрочки, потребительские кредиты, займы родственникам — потому что скрытые долги срывают любой план погашения. Учёт всех обязательств — обязательное условие реалистичного плана погашения. Заполняйте колонку creditor для каждого остатка выше нуля; 15 строк вмещают полную картину долгов большинства домохозяйств.

Помогает ли запись долгов мотивации к погашению?

Да, видимый прогресс — задокументированный поведенческий рычаг. Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) описывают письменное отслеживание как механизм обязательства, повышающий следование плану. CFPB (2022, 'Tools for Tracking Your Money') одобряет письменные журналы для изменения финансового поведения. Уменьшение колонки balance строка за строкой даёт регулярную обратную связь, превращающую абстрактную цель в конкретные ежемесячные действия и решения.

Нужно ли включать ипотеку в этот журнал?

Опционально — практики 'снежного кома' и 'лавины' обычно исключают ипотеку из-за разной длительности. Dave Ramsey, 'The Total Money Makeover' (Thomas Nelson, 2003) выделяет ипотеку в отдельный поздний этап. Используйте колонку Тип долга с пометкой 'ипотека' и решайте по обстоятельствам. Если исключаете, направьте 15 строк на дорогие кредитные карты, автокредиты и потребительские займы.

Вам также может понравиться

Дневник расходов

Контролируйте каждую трату и управляйте бюджетом

Дневник инвестиций

Записывайте сделки, анализируйте решения, наращивайте портфель

Дневник накоплений

Отслеживайте ежедневные сбережения и двигайтесь к финансовым целям

Дневник карьеры

Фиксируйте достижения и ускоряйте профессиональный рост каждый день

Колесо — масштаб, перетаскивание — сдвиг