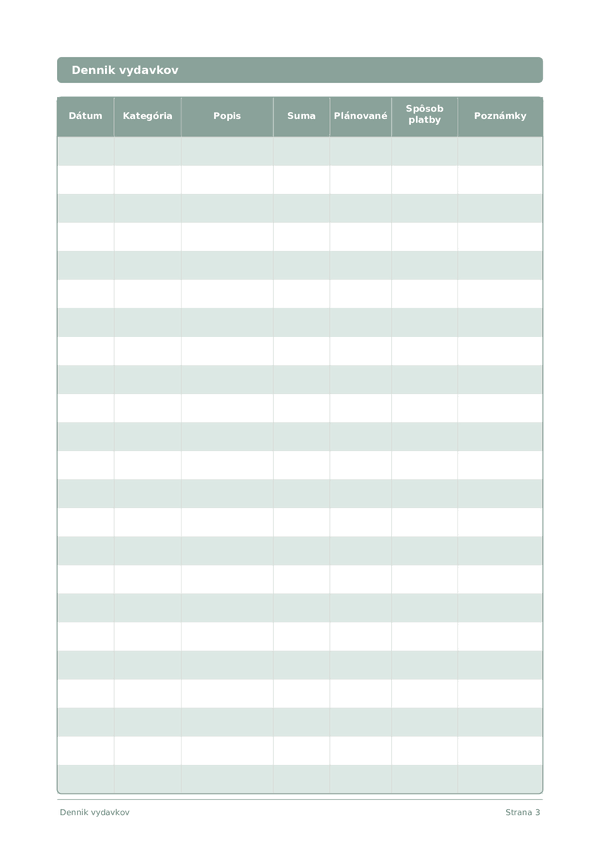

Printable Dennik vydavkov

Sledujte kazde euro a prevezmite kontrolu nad svojimi financiami

Denny zaznam vydavkov navrhnuty na zachytenie kazdeho nakupu s datumom, kategoriou, sumou a platobnou metodou. Porovnavajte planovane rozpocty so skutocnymi vydavkami, odhalte financne uniky a vybudujte si trvale financne povedomie. Jednoduchy tabulkovy format ulahcuje vyplnanie na cestach a prehlad na konci kazdeho tyzdna alebo mesiaca.

Prispôsobiť polia

Zapnite alebo vypnite polia. Kliknite na ceruzku pre premenovanie, alebo pridajte vlastné polia.

Výhody

Ako používať

Čo je tento denník?

Toto je tabuľkový denník — každá strana obsahuje štrukturovanú tabuľku so stĺpcami na zaznamenávanie údajov. Ideálny na sledovanie výdavkov, tréningov, čítania alebo akejkoľvek aktivity, ktorá profituje z organizovaných a porovnateľných záznamov.

Ako vyplniť každé pole

Každá strana je tabuľka so stĺpcami. Vyplňte jeden riadok na záznam. Tu je vysvetlenie každého stĺpca:

Dátum

Napíšte dnešný dátum. Toto ukotví váš záznam v čase a pomáha pri neskoršom prehľiadaní záznamov.

Kategória

Priraďte kategóriu k tomuto záznamu (napr. jedlo, doprava, zábava). Konzistentné kategórie uľahčujú analýzu vašich údajov.

Popis

Napíšte krátky popis, o čom tento záznam je. Budúce ja vám poďakuje za kontext.

Suma

Zaznamenajte sumu pre tento záznam. Buďte presní — zaokrúhľovanie vytvára nepresnosti, ktoré sa časom sčítavajú.

Plánované

Spôsob platby

Poznámky

Pridajte akýkoľvek ďalší kontext alebo myšlienky. Tento univerzálny stĺpec je na všetko, čo sa inam nezmestí, ale môže byť neskôr užitočné.

Tipy pre úspech

Kedy a ako často písať

Pridávajte záznamy podľa toho, ako sa udalosti stávajú počas dňa. Pri finančných záznamoch zaznamenajte každú transakciu okamžite. Pri záznamoch aktivít vyplňte po každej relácii. Robte týždenné alebo mesačné prehľady na analýzu údajov a získanie poznatkov.

Často kladené otázky

Prečo používať papierový denník výdavkov, keď existujú aplikácie ako Mint alebo YNAB?

Tri dôvody. Rukou písané zaznamenávanie vytvára moment uvedomenia, Soman (2001, Journal of Consumer Research, 27(4), 460–474) ukázal, že 'bolestnejšie' zaznamenávanie platby znižuje následné míňanie. Súkromie finančných dát: agregátory účtov a rozpočtové aplikácie pristupujú k celej vašej histórii transakcií. Po tretie: aplikácie automatizujú sledovanie, no práve manuálna pauza mení správanie. Mnohí používatelia vedú papier a digitál paralelne.

Aké kategórie výdavkov mám použiť vo svojom rozpočte?

U.S. Bureau of Labor Statistics Consumer Expenditure Survey (2024) uvádza priemerné rozdelenia domácností: bývanie (~33 %), doprava (~17 %), jedlo (~12 %), osobné poistenie a dôchodky (~12 %), zdravotníctvo (~8 %), zábava (~5 %), oblečenie (~3 %). Pre osobné rozpočty stačí 7 až 10 kategórií: potraviny, jedenie vonku, doprava, energie, komunikácie, zábava, oblečenie, zdravie, darčeky, ostatné. Kategórie udržujte pevné, porovnanie mesiac po mesiaci vyžaduje stabilné definície.

Čo je obálková metóda a funguje s papierovým denníkom?

Hotovostné obálkovanie (obálkové rozpočtovanie) popularizoval Dave Ramsey v The Total Money Makeover (Thomas Nelson, 2003). Jeho akademickým základom je Heath a Soll (1996, Journal of Consumer Research, 23(1), 40–52): mentálna kategorizácia rozpočtu ('mentálne rozpočtovanie') výrazne znižuje prekračovanie výdavkov. Na začiatku mesiaca sa hotovosť rozdelí do obálok podľa kategórií; míňa sa len z nich. Denník a obálky sa navzájom posilňujú.

Ako používam porovnanie plánované verzus skutočné v tomto denníku výdavkov?

Na začiatku mesiaca zaznamenajte plánovanú sumu na kategóriu do stĺpca 'plánované'. Skutočné zapisujte počas míňania. Týždenne a mesačne vypočítajte odchýlku. Rozpočet od nuly (Pyhrr, 1970, Harvard Business Review, nov.–dec.) vyžaduje, aby každá rozpočtová jednotka mala priradenie. Ak skutočné v kategórii prekročia plán o viac než 15 %, upravte buď plán, alebo návyky míňania.

Koľko záznamov sa zmestí na jednu stranu denníka výdavkov?

18 riadkov na deň, čo postačuje väčšine domácností. Federal Reserve Survey of Consumer Payment Choice (2022) uvádza, že americkí spotrebitelia majú priemerne 39 transakcií mesačne, zhruba 1,3 denne. Vysokofrekvenčné domácnosti dosahujú 6 až 8 denne. Šablóna poskytuje 32 strán: 30 dní plus obal a inštrukcie. Pri mnohých malých rovnakých nákupoch ich zoskupte do jedného riadku so súčtom.

Ako analyzujem svoj denník výdavkov na konci mesiaca?

Päťkrokový postup: 1) sčítajte súčty podľa kategórie; 2) určte 3 najväčšie kategórie podľa podielu; 3) označte odchýlky plán verzus skutočnosť nad 15 %; 4) spočítajte impulzívne nákupy na samostatnom riadku; 5) zaviažte sa k 1 až 2 úpravám na ďalší mesiac. Mesačná revízia výdavkov je štandardným odporúčaním U.S. Consumer Financial Protection Bureau (CFPB) a podobných programov finančnej gramotnosti centrálnych bánk.

Hodí sa tento denník výdavkov na rodinné rozpočty alebo len na osobné?

Oboje. Pri rodinnom použití pridajte iniciálky míňajúceho do stĺpca 'poznámky'. Archuleta et al. (2011, Journal of Family and Economic Issues, 32(4)) zistili, že spoločné finančné plánovanie koreluje s vyššou manželskou spokojnosťou a nižším finančným konfliktom. Alternatíva: dva denníky s 30-minútovým týždenným zosúladením. Tak či onak, zdieľaná viditeľnosť míňania odstraňuje skryté výdavky.

Je pravda, že míňanie kartou prekračuje míňanie hotovosťou?

Áno, konzistentne potvrdené. Prvou štúdiou bol Hirschman (1979, Journal of Consumer Research, 6(1), 58–66). Soman (2001, JCR, 27(4)) nameral výrazne vyššie míňanie kartou v supermarketoch. Prelec a Simester (2001, Marketing Letters, 12(1), 5–12) uskutočnili aukčný experiment na MIT, ktorý ukázal ochotu platiť až o 100 % vyššiu pri kartách. Stĺpec 'spôsob platby' vám umožní otestovať tento vzorec na vlastných dátach počas mesiaca.

Mohlo by sa vám páčiť

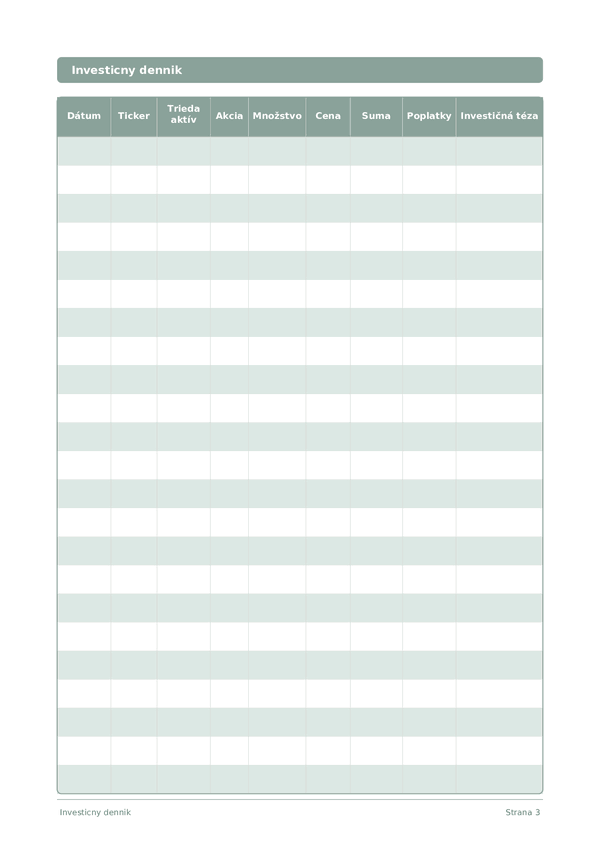

Investicny dennik

Sledujte obchody, analyzujte rozhodnutia a rozvijajte svoje portfolio

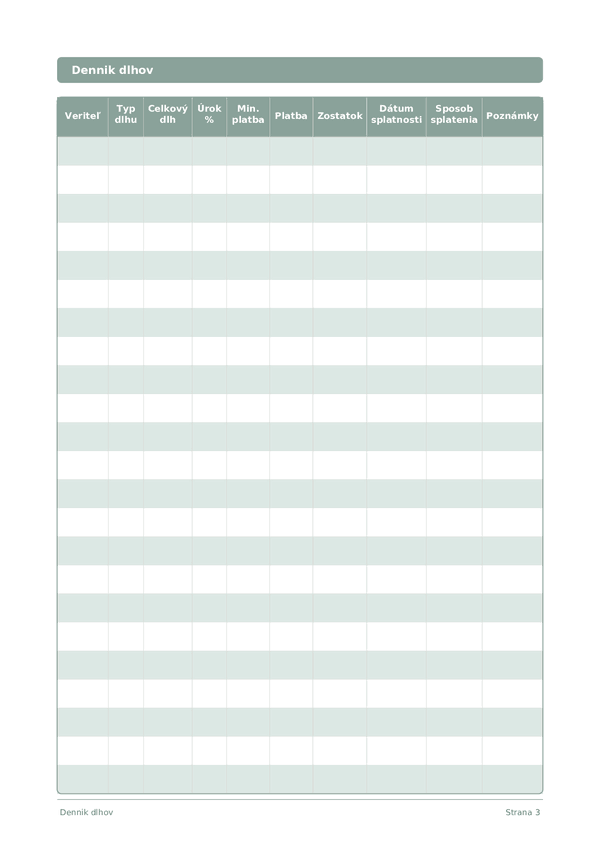

Dennik dlhov

Sledujte a eliminujte dlhy s jasnou strategiou splacania

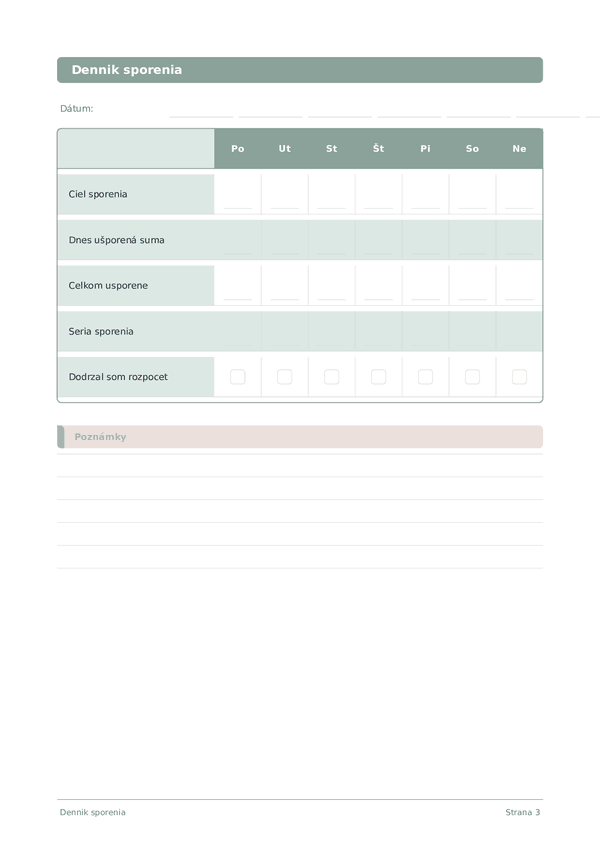

Dennik sporenia

Sledujte denne navyky sporenia a budujte k svojim financnym cielom

Karierny dennik

Sledujte uspechy a zrychlite profesionalny rast kazdy den

Kolieskom priblížite, ťahaním posuniete