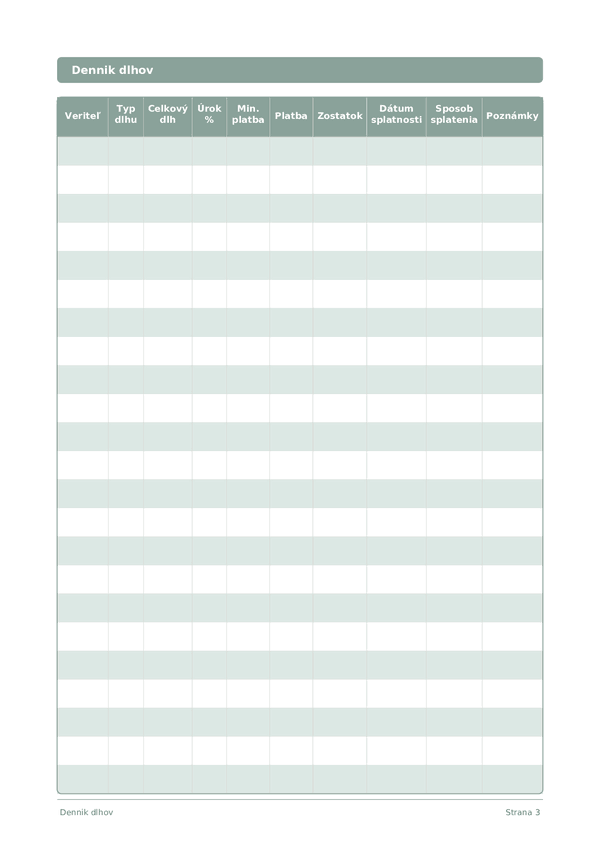

Printable Dennik dlhov

Sledujte a eliminujte dlhy s jasnou strategiou splacania

Sledujte kazdy dlh, urokovu sadzbu a platbu v jednej strukturovanej tabulke. Zaznamenavajte svojho veritela, typ dlhu a zvolenu strategiu splacania - snehova gula alebo lavina - aby ste zostali organizovani a zrychlili svoju cestu k financnej slobode.

Prispôsobiť polia

Zapnite alebo vypnite polia. Kliknite na ceruzku pre premenovanie, alebo pridajte vlastné polia.

Výhody

Ako používať

Čo je tento denník?

Toto je tabuľkový denník — každá strana obsahuje štrukturovanú tabuľku so stĺpcami na zaznamenávanie údajov. Ideálny na sledovanie výdavkov, tréningov, čítania alebo akejkoľvek aktivity, ktorá profituje z organizovaných a porovnateľných záznamov.

Ako vyplniť každé pole

Každá strana je tabuľka so stĺpcami. Vyplňte jeden riadok na záznam. Tu je vysvetlenie každého stĺpca:

Veriteľ

Typ dlhu

Celkový dlh

Úrok %

Min. platba

Platba

Zostatok

Dátum splatnosti

Sposob splatenia

Poznámky

Pridajte akýkoľvek ďalší kontext alebo myšlienky. Tento univerzálny stĺpec je na všetko, čo sa inam nezmestí, ale môže byť neskôr užitočné.

Tipy pre úspech

Kedy a ako často písať

Pridávajte záznamy podľa toho, ako sa udalosti stávajú počas dňa. Pri finančných záznamoch zaznamenajte každú transakciu okamžite. Pri záznamoch aktivít vyplňte po každej relácii. Robte týždenné alebo mesačné prehľady na analýzu údajov a získanie poznatkov.

Často kladené otázky

Ako sa líšia snehová guľa a lavína v stĺpci metóda splácania?

Snehová guľa zoraďuje dlhy podľa najmenšieho zostatku ako prvého; lavína zoraďuje podľa najvyššej úrokovej sadzby ako prvej. Dave Ramsey popularizoval snehovú guľu v 'The Total Money Makeover' (Thomas Nelson, 2003) pre behaviorálny zápal. Lavína matematicky minimalizuje celkový zaplatený úrok. CFPB (2023, 'How to Pay Off Credit Card Debt') opisuje obe ako legitímne stratégie; stĺpec metóda splácania v tomto denníku vám umožní označiť a držať sa jednej voľby pre každého veriteľa.

Ako správne vyplním stĺpec sadzba %?

Použite ročnú percentuálnu sadzbu (RPMN) uvedenú na vašom výpise, nie mesačnú sadzbu. CFPB (2023, 'What is a credit card interest rate?') definuje RPMN ako štandardizovaný ročný náklad na vypožičanie. Pre každého veriteľa zadajte rovnakú formu, aby boli porovnania platné. Pri kartách s premenlivou sadzbou aktualizujte stĺpec pri zmene sadzby, zvyčajne po pohyboch centrálnych bánk.

Prečo denník obsahuje stĺpce min. splátka aj splátka?

Min. splátka je to, čo veriteľ vyžaduje; splátka je to, čo skutočne zaplatíte. CFPB (2022, 'Making Minimum Payments on Credit Cards') varuje, že platenie len minima môže predĺžiť splácanie o roky a zdvojnásobiť celkový úrok. Sledovanie oboch stĺpcov vedľa seba ukazuje rozdiel a motivuje zvyšovať splátku, kedykoľvek je to možné, na urýchlenie splatenia.

Je metóda lavíny naozaj matematicky lepšia?

Lavína matematicky minimalizuje celkový úrok, pretože sa najprv zameriava na najvyššiu sadzbu %. CFPB (2023, 'How to Pay Off Credit Card Debt') poznamenáva, že obe metódy fungujú a správna voľba závisí od toho, či potrebujete motiváciu alebo úspory. Snehová guľa často víťazí behaviorálne u ľudí, ktorí potrebujú skoré výhry na udržanie konzistentnosti, zapíšte si svoju metódu a držte sa jej.

Ako sledujem priebežný zostatok naprieč viacerými stranami?

Použite stĺpec zostatku po každej splátke: predchádzajúci zostatok mínus splátka, plus akýkoľvek úrok nabehnutý počas obdobia. CFPB (2023, 'Understanding Your Credit Card Statement') vysvetľuje, ako sa úrok pripočítava k nesplatenej istine každý cyklus. Pri 15 riadkoch na stranu naplánujte jedného veriteľa na riadok počas mesiaca; konečný zostatok preneste do úvodného záznamu na ďalšej strane.

Aká je najčastejšia chyba pri začatí dlhového denníka?

Vynechanie menších dlhov. CFPB (2022, 'Debt Collection') odporúča uviesť každý záväzok, lekársky, obchodné karty, osobné pôžičky, rodinné pôžičky, pretože skryté dlhy zničia akýkoľvek plán. Vyplňte stĺpec veriteľa pre každý zostatok nad nulou, aj keď je min. splátka malá. Strana s 15 riadkami pokryje úplný obraz dlhov väčšiny domácností na jednom hárku.

Pomáha zapísanie dlhov skutočne motivovať k splácaniu?

Áno, vizuálny pokrok je zdokumentovaná behaviorálna páka. Thaler a Sunstein, 'Nudge' (Yale University Press, 2008) opisujú písané sledovanie ako záväzkový nástroj, ktorý zvyšuje dotiahnutie do konca. CFPB (2022, 'Tools for Tracking Your Money') podporuje písané záznamy pre zmenu správania. Sledovanie, ako stĺpec zostatku klesá riadok po riadku, poskytuje spätnú väzbu, ktorá mení abstraktné ciele na trvalú akciu.

Mám do tohto denníka zahrnúť hypotéku?

Voliteľné, väčšina praktizujúcich snehovú guľu či lavínu vynecháva hypotéky, pretože časový rámec je odlišný. Dave Ramsey, 'The Total Money Makeover' (Thomas Nelson, 2003) považuje domov za samostatnú neskoršiu fázu. Použite stĺpec typ dlhu na označenie 'hypotéka' a rozhodnite sa. Ak ju vynecháte, zamerajte 15 riadkov na kreditné karty, autoúvery, študentské pôžičky a osobné pôžičky, kde vysoká sadzba % robí rýchlejšie splatenie účinným.

Mohlo by sa vám páčiť

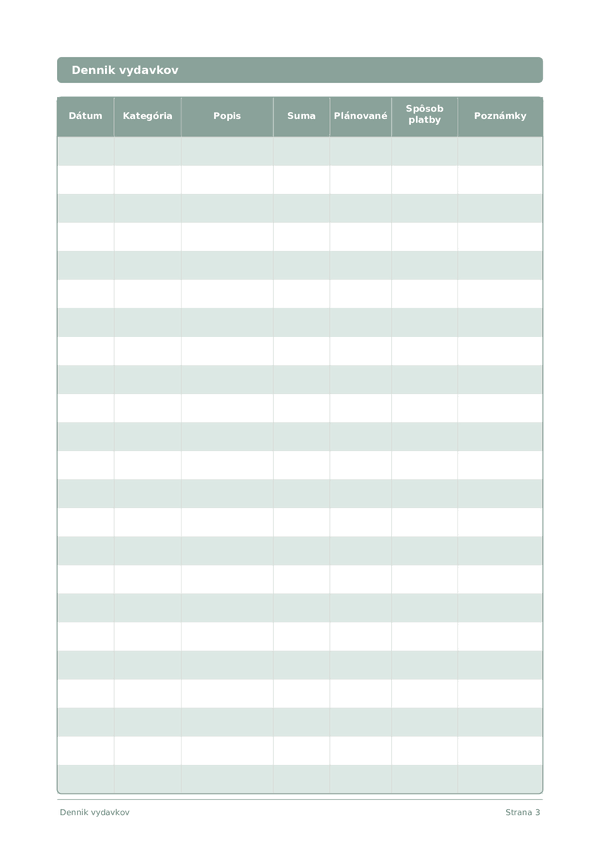

Dennik vydavkov

Sledujte kazde euro a prevezmite kontrolu nad svojimi financiami

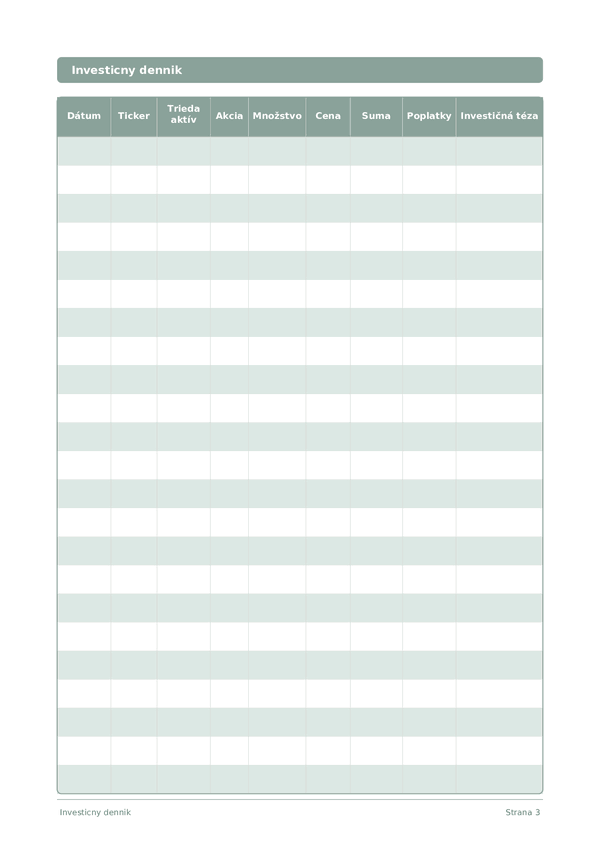

Investicny dennik

Sledujte obchody, analyzujte rozhodnutia a rozvijajte svoje portfolio

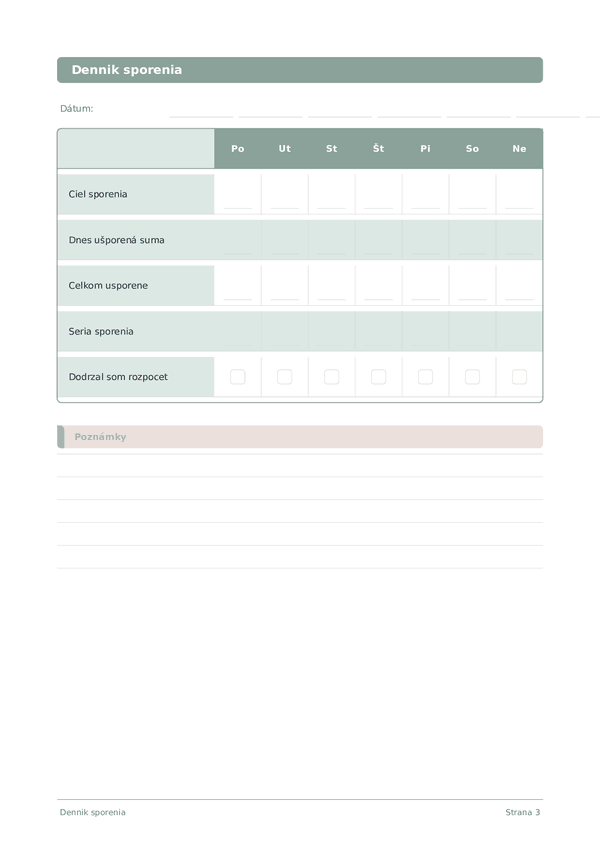

Dennik sporenia

Sledujte denne navyky sporenia a budujte k svojim financnym cielom

Karierny dennik

Sledujte uspechy a zrychlite profesionalny rast kazdy den

Kolieskom priblížite, ťahaním posuniete