Printable Bütçe Günlüğü

Harcamaları takip edin, planları karşılaştırın ve tasarruf hedeflerine ulaşın

Alanları özelleştirin

Alanları açın veya kapatın. Yeniden adlandırmak için kalem simgesine tıklayın veya kendi alanlarınızı ekleyin.

Bu günlük nedir?

Bu bir tablo kayıt defteri — her sayfa, veri kaydetmek için sütunları olan yapılandırılmış bir tablo içerir. Harcamaları, egzersizleri, okumaları veya düzenli ve karşılaştırılabilir kayıtlardan fayda görecek herhangi bir aktiviteyi takip etmek için idealdir.

Her alan nasıl doldurulur

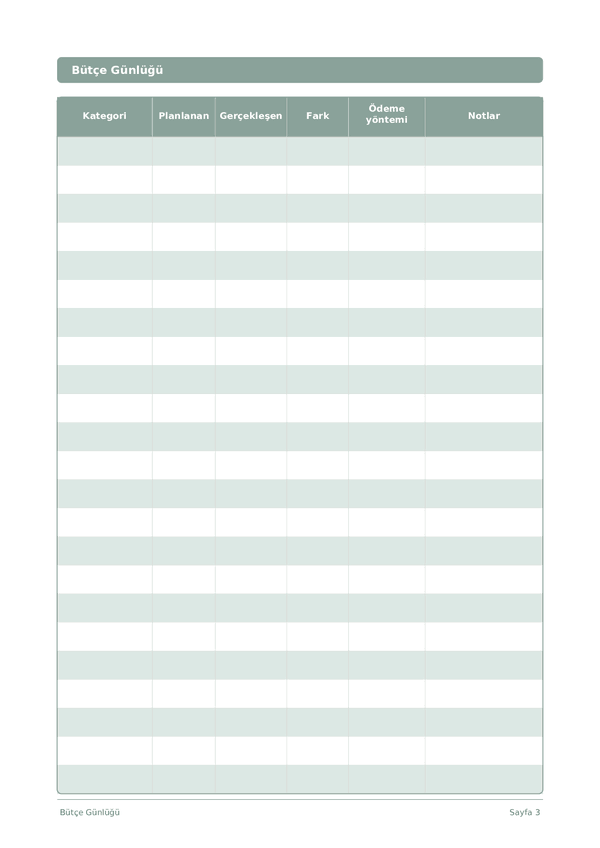

Her sayfa sütunlu bir tablodur. Her kayıt için bir satır doldurun. Her sütunun amacı şudur:

Kategori

Bu kayda bir kategori atayın (ör. yiyecek, ulaşım, eğlence). Tutarlı kategoriler, verilerinizin analiz edilmesini kolaylaştırır.

Planlanan

Gerçekleşen

Fark

Ödeme yöntemi

Notlar

Ek bağlam veya düşünceler ekleyin. Bu genel amaçlı sütun, başka bir yere sığmayan ama ileride faydalı olabilecek her şey içindir.

Başarı için ipuçları

Ne zaman ve ne sıklıkla yazmalısınız

Gün içinde olaylar gerçekleştikçe kayıtları ekleyin. Mali kayıtlar için her işlemi anında kaydedin. Aktivite kayıtları için her oturumdan sonra doldurun. Verilerinizi analiz etmek ve çıkarımlar elde etmek için haftalık veya aylık bir inceleme yapın.

Sıkça Sorulan Sorular

Planlı ve gerçek sütunlar birlikte nasıl çalışır?

Planlı tutar ayın başında belirlenir; gerçek tutar harcama yaptıkça doldurulur. CFPB (2023, 'Your Money, Your Goals: Tracking Your Income and Expenses') bu plan-versus-gerçek döngüsünü bütçelemenin temel disiplini olarak tanımlar. Fark sütunu ardından kategori kategori fazla harcamayı ortaya çıkarır. Planlı tutarı önceden kaydetmeden, günlük bir gider takipçisine dönüşür, gerçek bir bütçeleme aracı olmaz.

Kategori sütununda hangi kategorileri listelemeyi de?

Aspire ettiğiniz şeyleri değil, gerçek harcamalarınızı eşleştirin. ABD Çalışma İstatistikleri Bürosu (2023, Consumer Expenditure Survey) konut, gıda, ulaştırma, sağlık ve eğlence gibi kategorileri makul başlangıç noktaları olarak gruplandırır. Son banka ekstrenizden özelleştirin. Sayfa başına on sekiz satır çoğu hanenin detaylı kategorilerini barındırır; çok ince kategoriler günlüğün ortaya çıkarmaya var olduğu desenleri gizler.

Bu şablonla 50/30/20 mi yoksa sıfır temelli bütçeleme mi kullanmalıyım?

Her ikisi de işe yarar — mizacınıza göre seçin. 50/30/20 kuralı Elizabeth Warren & Amelia Warren Tyagi'nin 'All Your Worth' (Free Press, 2005) kitabından geliyor: ihtiyaçların %50'si, isteklerin %30'u, birikimlerin %20'si. Sıfır temelli bütçeleme Peter Pyhrr'ın 'Zero-Base Budgeting' (Harvard Business Review, Kasım–Aralık 1970) çalışmasından izler: her dolar bir kategoriye planlanır. Günlük her iki yöntemi de destekler çünkü planlı sütun herhangi bir tahsis yöntemini kabul eder.

Günlük neden ödeme yöntemi sütunu içeriyor?

Farklı ödeme yöntemleri farklı harcama desenleriyle ilişkilidir. Prelec & Simester (2001, Marketing Letters, 12(1), 5–12) kredi kartlarına karşı nakit kullanımında ödeme istekliliğinin belirgin şekilde arttığını buldu. Hirschman (1979, Journal of Consumer Research, 6(1), 58–66) benzer etkiler belgeledi. ödeme yöntemi'ni etiketlemek bu davranışı görünür kılar; aylar içinde kredi harcamasının tutarlı şekilde plandan aşan kategorileri görebilirsiniz.

Sayfa üstbilgilerine gelir ve tasarruf hedefi neler gider?

Net aylık gelir — hesabınıza gerçekten gelen tutar — ve ay için spesifik bir tasarruf hedefi. CFPB (2023, 'Setting Savings Goals') muğlak niyetten ziyade spesifik, zaman sınırlı tasarruf hedeflerini vurgular. Bu üstbilgileri doldurmak her kategori planlı tutarını sabitlemeyi sağlar; planlı tutarlar gelir eksi tasarruf hedefinin toplamından fazla sayılırsa, matematik ay başlamadan başarısız olur.

Bu, Mint, YNAB veya diğer uygulamalardan farklı nedir?

Uygulamalar işlem kayıtlarını otomatikleştirirler; kâğıt bilinçli girişi zorunlu kılar. Soman (2001, Journal of Consumer Research, 27(4), 460–474) ödeme kayıtlarının manuel olarak yapılmasının sonraki harcamayı azalttığını buldu — otomasyon o sürtüşmeyi kaldırır. Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) yazılı sürtüşmeyi davranışsal bir özellik olarak tanımlar. Her ikisini de kullanırsanız faydalı olur — app bütünlük için, günlük davranışsal etki için.

Bütçeyi yazı ile yazmak gerçekten harcamayı değiştirir mi?

Evet — zihinsel ve kaydedilmiş bütçeleme her ikisi de davranışı değiştirir. Heath & Soll (1996, Journal of Consumer Research, 23(1), 40–52) açık bütçe kategorilerinin harcamayı değiştirdiğini belgeledi. CFPB (2023, 'Your Money, Your Goals: Tracking Your Income and Expenses') yazılı takibi özel olarak onaylar. Planlı ve sonra gerçek tutarı doldurmak farkı satır satır görünür kılar, davranış değişiminin gerektirdiği temel geri bildirim döngüsü.

Bu şablonun engellediği en yaygın bütçeleme hatası nedir?

Planlı tutarlar belirlemek ama asla gerçek tutarları kaydetmemek. CFPB (2023, 'Your Money, Your Goals: Tracking Your Income and Expenses') planlarını izleyen takibi olmayan planların davranış değişimi üretmediğini belirtir. On sekiz satırlık düzen aylık inceleme için boyutlandırılarak döngünün her iki tarafını da zorunlu kılar. Fark sütunu, haftada satırları güncellemek için oturunca kaydedilmemiş harcamanın sonucunu gizlemek imkansız kılar.

Bunlar da İlginizi Çekebilir

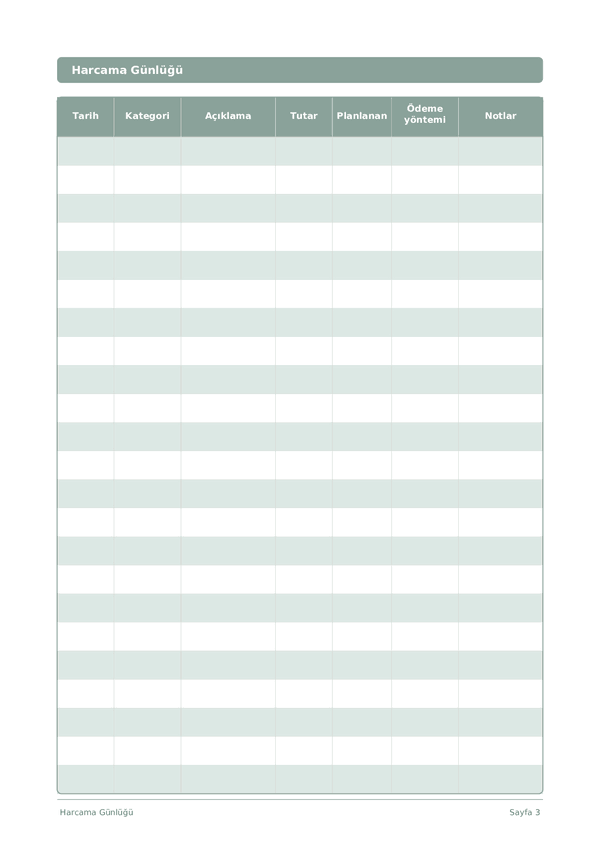

Harcama Günlüğü

Finanslarınızın kontrolünü ele almak için her kuruşu takip edin

Yatırım Günlüğü

İşlemleri takip edin, kararları analiz edin ve portföyünüzü büyütün

Borç Günlüğü

Net bir ödeme stratejisiyle borçları takip edin ve yok edin

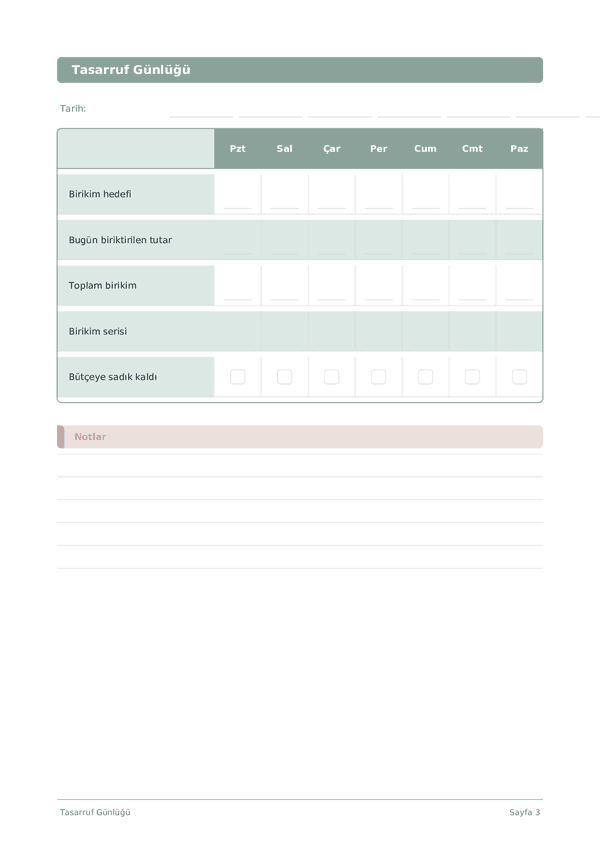

Tasarruf Günlüğü

Günlük tasarruf alışkanlıklarını takip edin ve finansal hedeflerinize doğru ilerleyin

Yakınlaştırmak için kaydırın, taşımak için sürükleyin