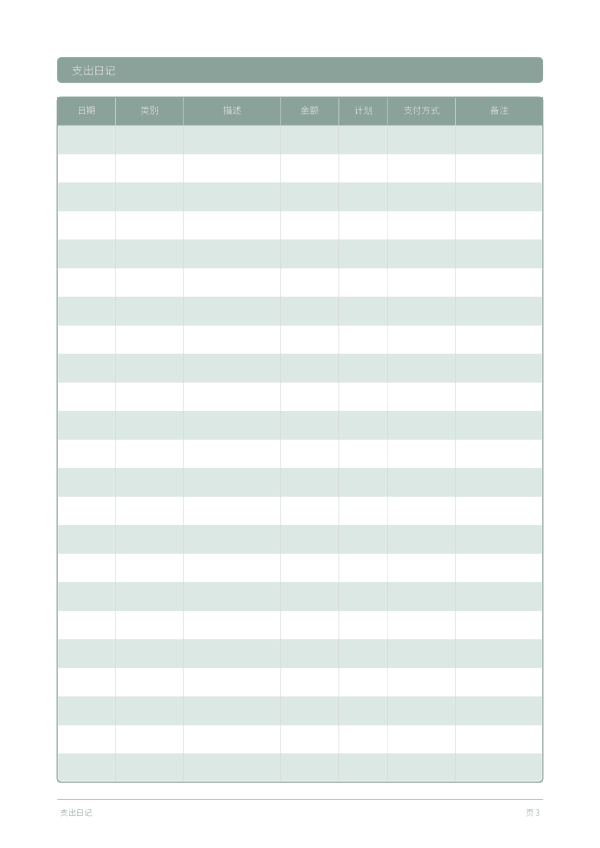

Printable 支出日记

追踪每一笔开支,掌控您的财务

一本按日设计的支出记录,用于记录每笔消费的日期、类别、金额和支付方式。比较计划预算与实际支出,发现财务漏洞,建立持久的理财意识。简单的表格格式便于随时记录,每周或每月末回顾。

自定义字段

开启或关闭字段。点击铅笔图标可重命名,也可以添加自定义字段。

优势

使用方法

这是什么日记本?

这是一本表格记录日记 — 每页包含一个结构化表格,设有多个列用于记录数据。非常适合追踪开支、锻炼、阅读或任何需要有序、可比较记录的活动。

如何填写每个字段

每页是一个带有多列的表格。每行填写一条记录。以下是每列的用途说明:

日期

写下今天的日期。这能将你的记录锚定在时间线上,日后回顾时也更方便。

类别

为这条记录指定一个类别(例如:餐饮、交通、娱乐)。保持类别一致能让数据更易于分析。

描述

简要描述这条记录的内容。未来的你会感谢现在的你提供的这些背景信息。

金额

记录这条记录的金额。尽量精确 — 四舍五入产生的误差会随时间积累。

计划

支付方式

备注

添加任何额外的背景或想法。这个万能栏目用于记录其他列放不下但日后可能有用的信息。

成功秘诀

何时写、多久写一次

全天随时在事件发生时添加记录。对于财务记录,每笔交易立即登记。对于活动记录,每次结束后填写。每周或每月进行回顾,分析数据并提取洞察。

常见问题

已有 Mint 或 YNAB 这类应用,为何还要用纸质支出日志?

三个理由。手写记录会创造一个觉察时刻——Soman(2001,Journal of Consumer Research,27(4),460–474)表明,越是让人 '心痛' 的付款记录越能减少后续支出。其次是财务数据隐私:账户聚合工具和预算应用会访问你的全部交易历史。第三:应用自动化了追踪,但正是那次手动停顿才改变行为。许多用户会纸质与数字并行使用。

我的预算中该用哪些支出类别?

U.S. Bureau of Labor Statistics Consumer Expenditure Survey(2024)报告了平均家庭分配:住房(约 33%)、交通(约 17%)、食品(约 12%)、个人保险与养老金(约 12%)、医疗(约 8%)、娱乐(约 5%)、服饰(约 3%)。对个人预算,7 到 10 个类别就够了:食杂、外出就餐、交通、水电、通讯、娱乐、服装、健康、礼品、其他。保持类别固定——逐月比较需要稳定的定义。

什么是信封法,它适用于纸质日志吗?

现金信封法(信封预算)由 Dave Ramsey 在 The Total Money Makeover(Thomas Nelson,2003)中推广。其学术基础是 Heath 与 Soll(1996,Journal of Consumer Research,23(1),40–52):对预算进行心理归类('心理预算')能显著减少超支。月初把现金分配到各类别信封中,支出只从中支取。日志与信封相互强化。

如何在这本支出日志中使用计划对比实际?

月初在 'planned' 列记下每个类别的计划金额。随支出记录实际值。每周和每月计算差异。零基预算(Pyhrr,1970,Harvard Business Review,11 至 12 月)要求每个预算单元都有分配去向。如果某类别实际值超出计划 15% 以上,就要么修订计划,要么调整消费习惯。

支出日志的一页能放下多少条目?

每天 18 行——对大多数家庭足够。Federal Reserve 的 Survey of Consumer Payment Choice(2022)报告美国消费者平均每月约 39 笔交易,约合每天 1.3 笔。高频家庭可达每天 6 到 8 笔。模板提供 32 页:30 天加封面和说明。对于许多同类型的零碎采购,可合并为一行并记总额。

月末如何分析我的支出日志?

五步法:1)按类别汇总;2)找出占比最高的前 3 个类别;3)标出计划对比实际差异超过 15% 的项;4)在单独一行统计冲动消费;5)确定下月做 1 到 2 项调整。月度支出复盘是 U.S. Consumer Financial Protection Bureau(CFPB)以及各国央行推出的同类金融素养项目的标准建议。

这本支出日志适合家庭预算还是只适合个人?

两者皆宜。家庭使用时,在 'notes' 列加上支出者的姓名缩写。Archuleta et al.(2011,Journal of Family and Economic Issues,32(4))发现,共同的财务规划与更高的婚姻满意度和更少的财务冲突相关。另一种做法:两本日志加每周 30 分钟的对账。无论哪种方式,支出的共享可见性都能消除隐性开支。

刷卡支出超过现金支出,这是真的吗?

是的,这一点被反复证实。最早的研究是 Hirschman(1979,Journal of Consumer Research,6(1),58–66)。Soman(2001,JCR,27(4))测得超市中刷卡支出显著更高。Prelec 与 Simester(2001,Marketing Letters,12(1),5–12)开展的一项 MIT 拍卖实验显示,使用信用卡时支付意愿最高可高出 100%。'支付方式' 列让你能用一个月的自身数据检验这一规律。

你可能还喜欢

滚动缩放,拖动移动