Printable 债务日记

以清晰的还款策略追踪和消除债务

在一个结构化的表格中追踪每笔债务、利率和还款。记录您的债权人、债务类型和选择的还款策略——雪球法或雪崩法——保持有条理,加速迈向财务自由之路。

自定义字段

开启或关闭字段。点击铅笔图标可重命名,也可以添加自定义字段。

优势

使用方法

这是什么日记本?

这是一本表格记录日记 — 每页包含一个结构化表格,设有多个列用于记录数据。非常适合追踪开支、锻炼、阅读或任何需要有序、可比较记录的活动。

如何填写每个字段

每页是一个带有多列的表格。每行填写一条记录。以下是每列的用途说明:

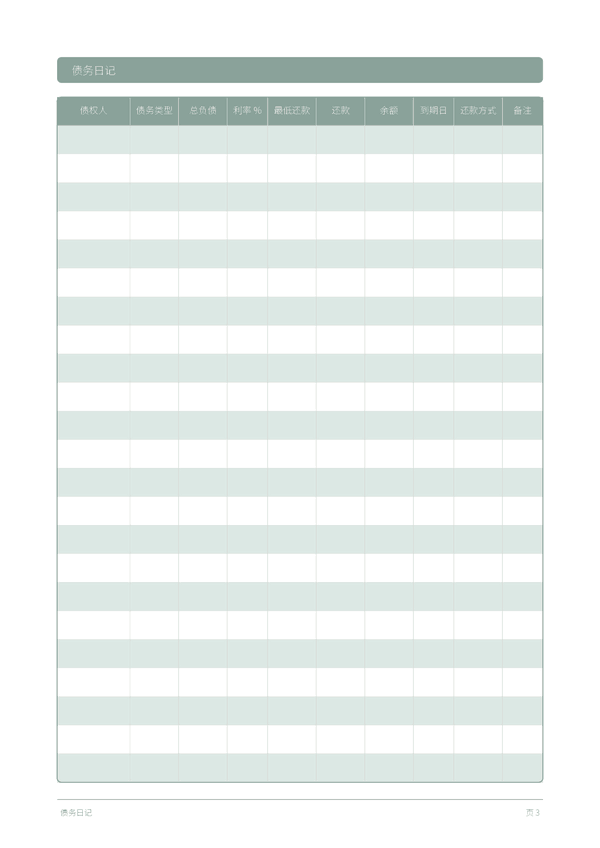

债权人

债务类型

总负债

利率 %

最低还款

还款

余额

到期日

还款方式

备注

添加任何额外的背景或想法。这个万能栏目用于记录其他列放不下但日后可能有用的信息。

成功秘诀

何时写、多久写一次

全天随时在事件发生时添加记录。对于财务记录,每笔交易立即登记。对于活动记录,每次结束后填写。每周或每月进行回顾,分析数据并提取洞察。

常见问题

在 还款方式 列中,雪球法和雪崩法有何不同?

雪球法按余额从小到大排序债务;雪崩法按 利率 % 从高到低排序。Dave Ramsey 在 'The Total Money Makeover'(Thomas Nelson,2003)中推广了雪球法,因为它带来行为上的势头。雪崩法在数学上最小化所付利息总额。CFPB(2023,'How to Pay Off Credit Card Debt')将两者都视为正当策略;这本日志的 还款方式 列让你为每个债权人标记并坚持一种选择。

如何正确填写 利率 % 列?

使用对账单上显示的年化利率(APR),而非月利率。CFPB(2023,'What is a credit card interest rate?')将 APR 定义为标准化的年度借贷成本。对每个债权人都用同一种形式填写,比较才有效。对于浮动利率卡,利率变动时要更新该列——通常发生在 Federal Reserve 调整之后。

日志为什么同时包含 最低还款 和 payment 两列?

最低还款 是债权人要求的最低还款;payment 是你实际支付的金额。CFPB(2022,'Making Minimum Payments on Credit Cards')警告,只还最低额可能让还款期延长数年,并使利息总额翻倍。把两列并排追踪能显示其间的差距,并激励你在可能时尽量增加 payment 以加速还清。

雪崩法在数学上真的更优吗?

雪崩法因为优先攻击最高的 利率 %,所以在数学上最小化利息总额。CFPB(2023,'How to Pay Off Credit Card Debt')指出两种方法都有效,正确选择取决于你需要的是动力还是省钱。对于需要早期成绩来保持坚持的人,雪球法在行为上往往更胜——记下你的方法并坚持下去。

如何跨多页追踪滚动余额?

每次还款后使用余额列:上期余额减去 payment,再加上该期内产生的任何利息。CFPB(2023,'Understanding Your Credit Card Statement')解释了每个周期利息如何计入未偿本金。每页 15 行,按整月每行规划一个债权人;把最终余额结转到下一页的期初条目。

开始记债务日志时最常见的错误是什么?

遗漏较小的债务。CFPB(2022,'Debt Collection')建议列出每一笔义务——医疗欠款、商场卡、个人贷款、亲友借款——因为隐藏的债务会让任何计划脱轨。只要余额大于零,就为它填好债权人列,哪怕 最低还款 很小。15 行的页面足以在一张纸上容纳大多数家庭完整的债务全貌。

把债务写下来真的有助于激励还款吗?

有,可视化的进展是有据可查的行为杠杆。Thaler 与 Sunstein 的 'Nudge'(Yale University Press,2008)将书面追踪描述为一种能提升执行力的承诺机制。CFPB(2022,'Tools for Tracking Your Money')支持用书面记录来改变行为。眼看着余额列一行行减少,会提供反馈循环,把抽象目标转化为持续行动。

我该把房贷纳入这本日志吗?

可选——大多数雪球/雪崩法实践者会把房贷排除在外,因为时间跨度不同。Dave Ramsey 的 'The Total Money Makeover'(Thomas Nelson,2003)把房产当作后期独立的阶段。用 债务类型 列标记 '房贷' 再做决定。如果排除,就把这 15 行集中在信用卡、车贷、助学贷款和个人贷款上,在这些高 利率 % 的债务上加速还清更有成效。

你可能还喜欢

滚动缩放,拖动移动