Printable Gældsjournal

Følg og eliminer gæld med en klar afbetalingsstrategi

Følg hver gæld, rentesats og betaling i én struktureret tabel. Registrer din kreditor, gældstype og valgte afbetalingsstrategi — snebold eller lavine — for at holde styr på tingene og accelerere din vej til økonomisk frihed.

Tilpas felter

Slå felter til eller fra. Klik på blyanten for at omdøbe, eller tilføj dine egne felter.

Fordele

Sådan bruger du den

Hvad er denne journal?

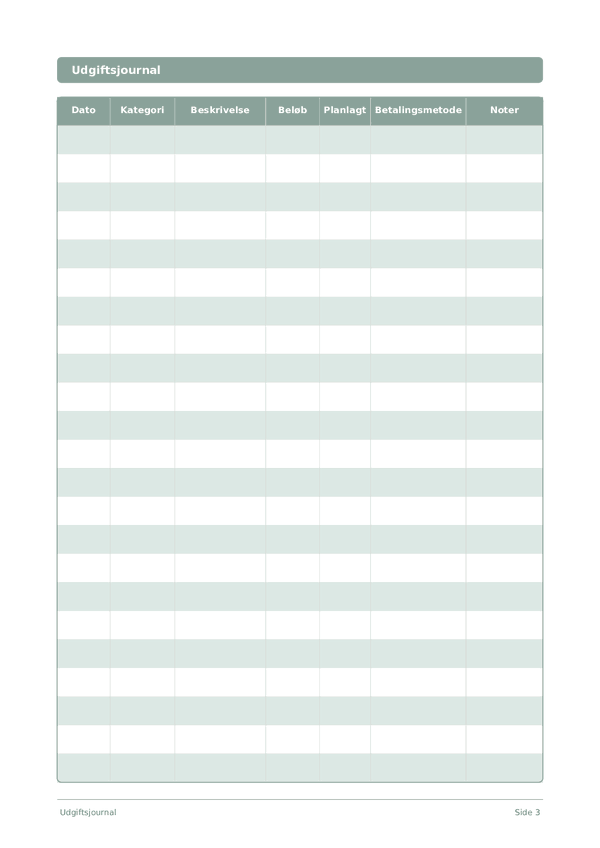

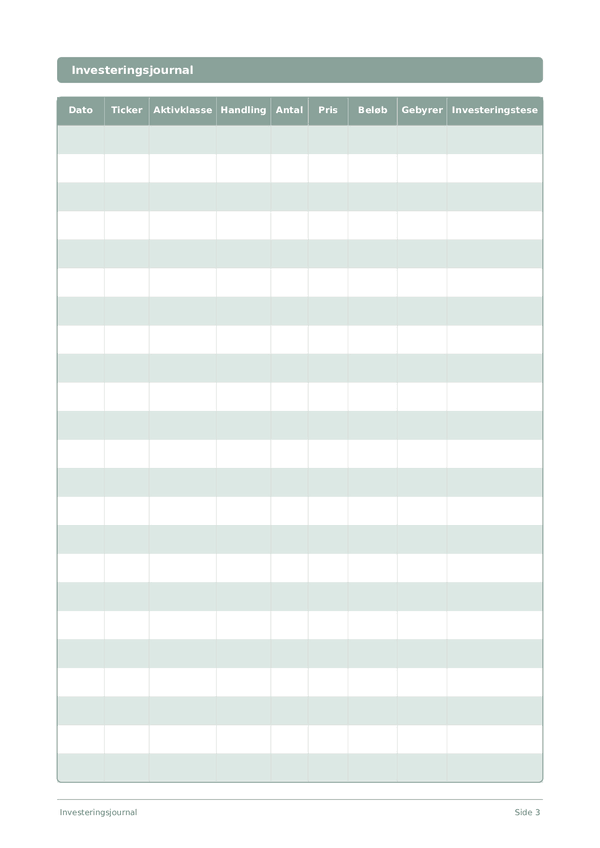

Dette er en tabellog-journal — hver side indeholder en struktureret tabel med kolonner til registrering af data. Perfekt til at spore udgifter, træning, læsning eller enhver aktivitet, der drager fordel af organiserede, sammenlignelige poster.

Sådan udfylder du hvert felt

Hver side er en tabel med kolonner. Udfyld én række pr. post. Her er, hvad hver kolonne er til:

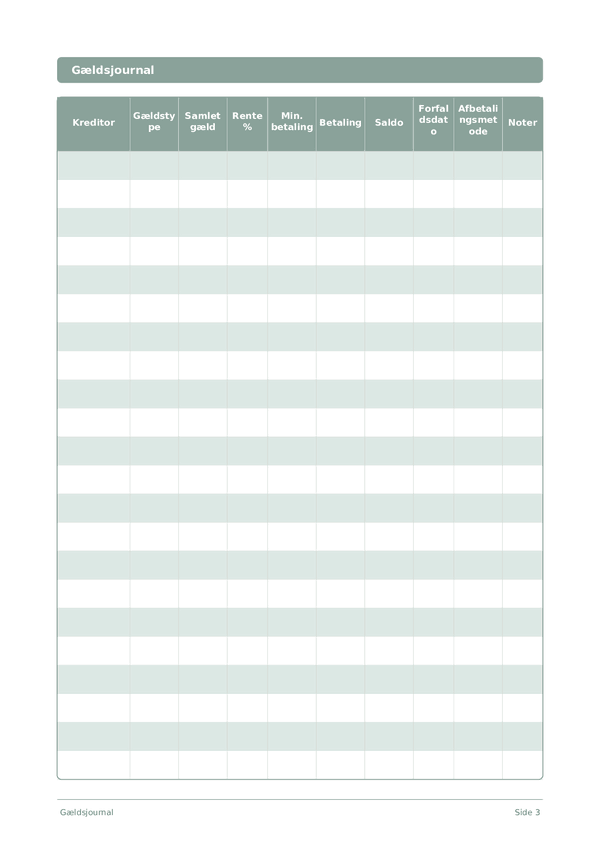

Kreditor

Gældstype

Samlet gæld

Rente %

Min. betaling

Betaling

Saldo

Forfaldsdato

Afbetalingsmetode

Noter

Tilføj eventuel yderligere kontekst eller tanker. Denne samle-kolonne er til alt, der ikke passer andre steder, men kan være nyttigt senere.

Tips til succes

Hvornår og hvor ofte du skal skrive

Tilføj poster, efterhånden som begivenheder sker i løbet af dagen. For økonomiske logge, registrer hver transaktion med det samme. For aktivitetslogge, udfyld efter hver session. Lav en ugentlig eller månedlig gennemgang for at analysere dine data og udtrække indsigter.

Ofte stillede spørgsmål

Hvordan adskiller snowball og avalanche sig i afbetalingsmetode-kolonnen?

Snowball bestiller gæld efter mindste saldo først; avalanche efter højeste rente % først. Dave Ramsey populariserede snowball i 'The Total Money Makeover' (Thomas Nelson, 2003) for adfærdsmomentet. Avalanche minimerer samlet renter matematisk. CFPB (2023, 'How to Pay Off Credit Card Debt') beskriver begge som legitime strategier; denne dagbogs afbetalingsmetode-kolonne lader dig markere og holde dig fast ved ét valg pr. kreditor.

Hvordan udfylder jeg rente %-kolonnen korrekt?

Brug den årlige procentsats (APR) på dit kontoudtog, ikke den månedlige sats. CFPB (2023, 'What is a credit card interest rate?') definerer APR som de standardiserede årlige låneomkostninger. Indtast samme form for hver kreditor, så sammenligninger er gyldige. For variabel-sats kort, opdater kolonnen, når satsen ændres – typisk efter Federal Reserve-bevægelser.

Hvorfor inkluderer dagbogen både min. betaling og payment-kolonner?

Min. betaling er, hvad kreditor kræver; payment er hvad du faktisk betaler. CFPB (2022, 'Making Minimum Payments on Credit Cards') advarer, at betaling af kun minimum kan forlænge tilbagebetaling med år og fordoble samlet rente. Sporing af begge kolonner side om side viser kløften og motiverer til at øge betaling, når det er muligt, for at accelerere tilbagebetaling.

Er avalanche-metoden virkelig matematisk bedre?

Avalanche minimerer samlet rente matematisk, fordi den målretter den højeste rente % først. CFPB (2023, 'How to Pay Off Credit Card Debt') bemærker, at begge metoder virker, og det rigtige valg afhænger af, om du har brug for motivation eller besparelser. Snowball vinder ofte adfærdsmæssigt for mennesker, der har brug for tidlige sejre for at blive ved – log din metode og hold dig fast ved den.

Hvordan sporer jeg løbende balance på tværs af flere sider?

Brug balance-kolonnen efter hver betaling: tidligere balance minus betaling, plus eventuelle renter påløbet i perioden. CFPB (2023, 'Understanding Your Credit Card Statement') forklarer, hvordan renter tilføjes den ubetalt hovedstol hver cyklus. Med 15 rækker pr. side, plan én kreditor pr. række over måneden; bærer den endelige balance videre til næste sides åbningsindtastning.

Hvad er den mest almindelige fejl ved start af en gældsjournal?

Udeladelse af mindre gældsudlødser. CFPB (2022, 'Debt Collection') anbefaler at liste alle forpligtelser – medicin, butikskort, personlige lån, familieLån – fordi skjult gæld afleder enhver plan. Fyld kreditorkolonnen for hver balance over nul, selv hvis min. betaling er små. 15-række-siden rumfatter de fleste husholdingers komplette gældbillede på ét ark.

Hjælper det med at skrive ned gæld til at motivere tilbagebetaling?

Ja, visuel progression er en dokumenteret adfærdshåndtag. Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) beskriver skriftlig sporing som en forpligtelsesmekanisme, der øger opfyldelsen. CFPB (2022, 'Tools for Tracking Your Money') godkender skriftlige logge for adfærdsændring. At se balance-kolonnen falde række for række giver det feedback-loop, der omdanner abstrakte mål til vedvarende handling.

Skal jeg inkludere mit realkreditlån i denne dagbog?

Valgfrit – de fleste snowball/avalanche-praktikanter ekskluderer realkreditlån, fordi tidslinjen adskiller sig. Dave Ramsey, 'The Total Money Makeover' (Thomas Nelson, 2003) behandler boligen som en separat senere fase. Brug gældstype-kolonnen til at markere 'mortgage' og beslut. Hvis du ekskluderer, fokus på de 15 rækker på kreditkort, billån, studielån og personlige lån, hvor høje renter gør hurtigere tilbagebetaling impactful.

Du vil måske også kunne lide

Rul for at zoome, træk for at flytte