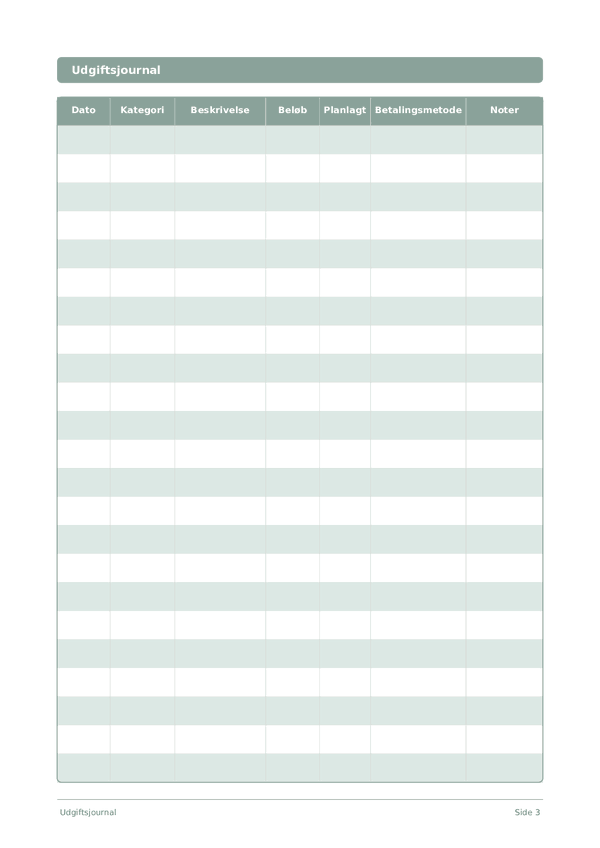

Printable Udgiftsjournal

Følg hver krone og tag kontrol over din økonomi

En daglig udgiftslog designet til at registrere hvert køb med dato, kategori, beløb og betalingsmetode. Sammenlign planlagte budgetter med faktiske udgifter, find økonomiske lækager og opbyg varig bevidsthed om dine penge. Det enkle tabelformat gør det nemt at udfylde undervejs og gennemgå ved slutningen af hver uge eller måned.

Tilpas felter

Slå felter til eller fra. Klik på blyanten for at omdøbe, eller tilføj dine egne felter.

Fordele

Sådan bruger du den

Hvad er denne journal?

Dette er en tabellog-journal — hver side indeholder en struktureret tabel med kolonner til registrering af data. Perfekt til at spore udgifter, træning, læsning eller enhver aktivitet, der drager fordel af organiserede, sammenlignelige poster.

Sådan udfylder du hvert felt

Hver side er en tabel med kolonner. Udfyld én række pr. post. Her er, hvad hver kolonne er til:

Dato

Skriv dagens dato. Dette forankrer din post i tid og hjælper, når du gennemgår poster senere.

Kategori

Tildel en kategori til denne post (f.eks. mad, transport, underholdning). Konsistente kategorier gør dine data nemme at analysere.

Beskrivelse

Skriv en kort beskrivelse af, hvad denne post handler om. Dit fremtidige jeg vil takke dit nuværende jeg for konteksten.

Beløb

Registrer beløbet for denne post. Vær præcis — afrunding skaber unøjagtigheder, der vokser over tid.

Planlagt

Betalingsmetode

Noter

Tilføj eventuel yderligere kontekst eller tanker. Denne samle-kolonne er til alt, der ikke passer andre steder, men kan være nyttigt senere.

Tips til succes

Hvornår og hvor ofte du skal skrive

Tilføj poster, efterhånden som begivenheder sker i løbet af dagen. For økonomiske logge, registrer hver transaktion med det samme. For aktivitetslogge, udfyld efter hver session. Lav en ugentlig eller månedlig gennemgang for at analysere dine data og udtrække indsigter.

Ofte stillede spørgsmål

Hvorfor bruge en papir-udgiftsdagbog, når apps som Mint eller YNAB eksisterer?

Tre grunde. Håndskreven registrering skaber et bevidsthedsmørke – Soman (2001, Journal of Consumer Research, 27(4), 460–474) viste, at mere 'smertefuld' betalingsregistrering reducerer efterfølgende forbrug. Finansielle data-privatliv: kontotilsam lere og budgetter-apps får adgang til din fulde transaktionshistorie. Tredje: apps automatiserer sporing, men det manuelle pause er det, der ændrer adfærd. Mange brugere kører papir og digital parallelt.

Hvilke udgiftskategorier skal jeg bruge i mit budget?

U.S. Bureau of Labor Statistics Consumer Expenditure Survey (2024) rapporterer gennemsnitlige husholdsallokeringer: bolig (~33%), transport (~17%), mad (~12%), personlig forsikring og pensioner (~12%), sundhed (~8%), underholdning (~5%), tøj (~3%). For personlige budgetter, 7–10 kategorier tilstrækkeligt: dagligvarer, spising ude, transport, forsyninger, kommunikation, underholdning, tøj, sundhed, gaver, andet. Behold kategorier faste – måned-over-måned sammenligning kræver stabile definitioner.

Hvad er konvelopmetoden, og virker den med en papirjournal?

Kontantstamping (konvolutbudgettering) populariseret af Dave Ramsey i The Total Money Makeover (Thomas Nelson, 2003). Dens akademiske fundament er Heath & Soll (1996, Journal of Consumer Research, 23(1), 40–52): mentale kategorisering af budget ('mental budgettering') reducerer betydeligt overudgifter. Ved månedens start tildeles kontanter på tværs af kategori-konvolutter; forbrug sker kun fra dem. Journal + konvolutter styrker hinanden.

Hvordan bruger jeg planeret-versus-faktisk sammenligning i denne udgiftsdagbog?

Ved månedens start registreres dit planlagte beløb pr. kategori i 'planeret'-kolonnen. Log aktuals, når du bruger. Ugentligt og månedligt beregn varians. Nulbaseret budgettering (Pyhrr, 1970, Harvard Business Review, nov–dec) kræver, at hver budgetenhed har en tildeling. Hvis aktuals overskrider plan med mere end 15% i en kategori, revidere enten planen eller forbrugsvejehaverne.

Hvor mange indmeldelser passer på én side af udgiftsdagbogen?

18 linjer pr. dag – tilstrækkeligt for de fleste husholde. Federal Reserves Survey of Consumer Payment Choice (2022) rapporterer, at amerikanske forbrugere i gennemsnit foretager 39 transaktioner pr. måned – cirka 1,3 pr. dag. Høj-frekvens husholde når 6–8 dagligt. Skabelonen giver 32 sider: 30 dage plus cover og instruktioner. For mange små samme-type køb, gruppering dem i én linje med en total.

Hvordan analyserer jeg min udgiftsdagbog ved månedens afslutning?

Fem-trins proces: 1) sum totaler pr. kategori; 2) identificere top 3 kategorier efter andel; 3) flag plan-versus-faktisk variabiliteter over 15%; 4) tally impuls køb på en separat linje; 5) committere til 1–2 justeringer næste måned. Månedlig udgiftgennemgang er en standardanbefaling af U.S. Consumer Financial Protection Bureau (CFPB) og lignende finansiel-læringsprogrammer fra nationale centralbanker.

Er denne udgiftsdagbog egnet til familiebudgetter eller kun personligt?

Begge. For familiebrug tilføj spenderens initialer i 'notes'-kolonnen. Archuleta et al. (2011, Journal of Family and Economic Issues, 32(4)) fandt, at fælles finansiel planlægning korrelerer med højere ægteskabelig tilfredshed og lavere finansielle konflikter. Alternativ: to dagbøger med en 30-minutters ugentlig afstemning. Uanset hvilken vej delt synlighed af forbrug eliminerer skjulte udgifter.

Er det sandt, at kortforbrug overstiger kontantforbrug?

Ja, konsekvent bekræftet. Det første studium var Hirschman (1979, Journal of Consumer Research, 6(1), 58–66). Soman (2001, JCR, 27(4)) målte betydeligt højere kortforbrug i supermarkeder. Prelec & Simester (2001, Marketing Letters, 12(1), 5–12) kørte et MIT-auktionsforsøg viser vilje-til-betale op til 100% højere med kort. 'betalingsmetode'-kolonnen lader dig teste dette mønster i dine egne data over en måned.

Du vil måske også kunne lide

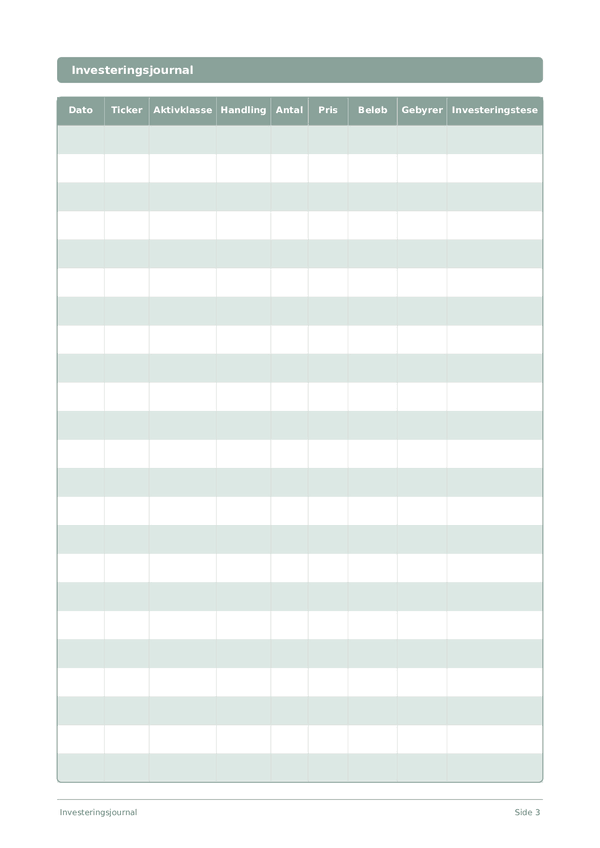

Investeringsjournal

Følg handler, analysér beslutninger og udvid din portefølje

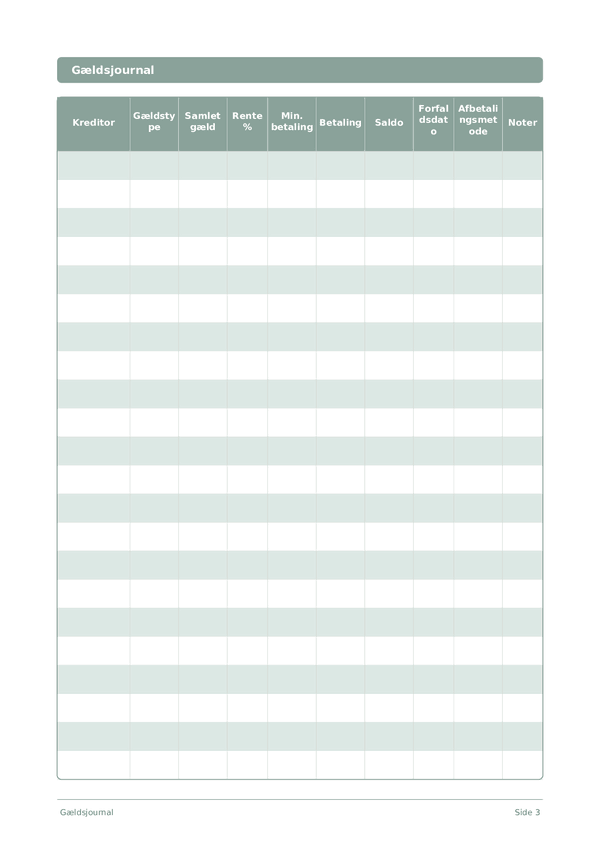

Gældsjournal

Følg og eliminer gæld med en klar afbetalingsstrategi

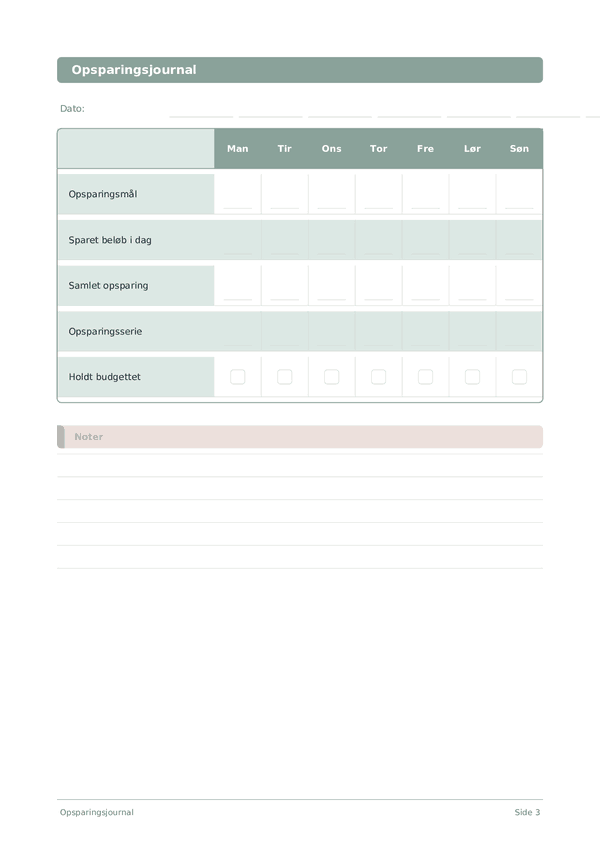

Opsparingsjournal

Følg daglige opsparingsvaner og byg op mod dine økonomiske mål

Karrierejournal

Følg præstationer og accelerér professionel vækst hver dag

Rul for at zoome, træk for at flytte