Printable Debt Journal

Track and eliminate debt with a clear payoff strategy

Track every debt, interest rate, and payment in one structured table. Log your creditor, debt type, and chosen payoff strategy — snowball or avalanche — to stay organized and accelerate your path to financial freedom.

Personalizar campos

Activa o desactiva campos. Haz clic en el lápiz para renombrar, o añade tus propios campos.

Beneficios

Cómo Usar

¿Qué es este diario?

A debt journal is a structured tracking tool for anyone working to pay off loans, credit cards, or other financial obligations. By recording each creditor, debt type, total owed, interest rate, minimum payment, actual payment made, remaining balance, and your chosen payoff method, you maintain complete visibility over your debt landscape. This journal transforms the often overwhelming experience of carrying multiple debts into a clear, manageable action plan.

Debt payoff is as much a psychological challenge as a financial one. Seeing your balances decrease — even by small amounts — provides the motivation to keep going. This journal supports popular payoff strategies like the debt snowball (paying off smallest balances first for quick wins) and debt avalanche (tackling highest interest rates first for mathematical efficiency), helping you stay committed to whichever approach suits your personality and situation.

Whether you are managing student loans, a mortgage, credit card balances, medical bills, or personal loans, this journal keeps every obligation organized in one place. It is particularly powerful when paired with a budget journal, as together they ensure that every extra dollar is strategically directed toward your most impactful debt, accelerating your path to financial freedom.

Ejemplo completado

Así es como se ve una entrada típica cuando se rellena:

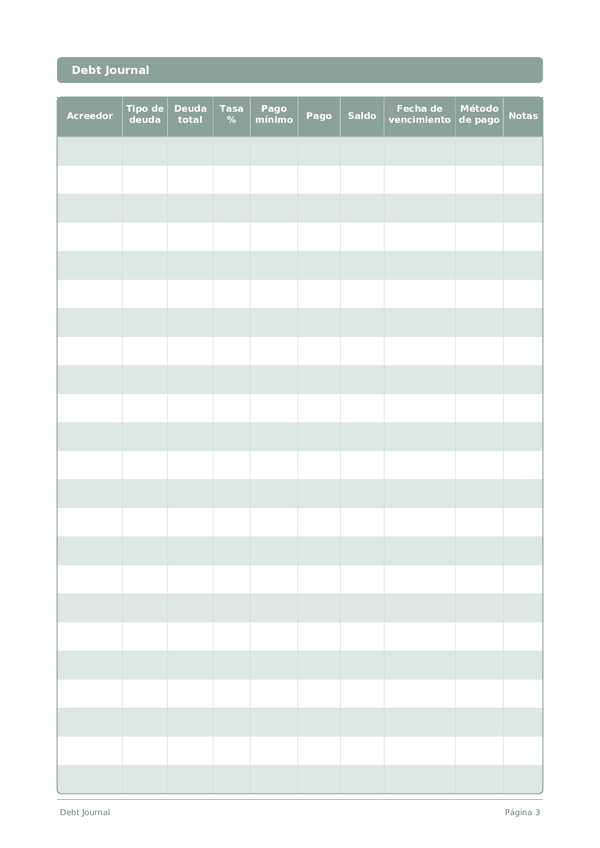

| Acreedor | Tipo de deuda | Deuda total | Tasa % | Pago mínimo | Pago | Saldo | Fecha de vencimiento | Método de pago | Notas |

|---|---|---|---|---|---|---|---|---|---|

| Chase Visa | Credit card | 4200 | 22.99 | 84 | 350 | 3850 | 2026-03-15 | Avalanche | Highest interest — priority target |

| Sallie Mae | Student loan | 18500 | 5.5 | 195 | 195 | 18305 | 2026-03-28 | Standard | Federal loan, income-driven repayment |

| Toyota Financial | Auto loan | 12800 | 4.25 | 310 | 310 | 12490 | 2026-03-20 | Standard | 24 months remaining |

| Capital One | Credit card | 1150 | 19.99 | 35 | 200 | 950 | 2026-03-10 | Snowball | Smallest balance — close to payoff! |

| City Hospital | Medical bill | 2400 | 0 | 100 | 100 | 2300 | 2026-03-25 | Standard | 0% interest payment plan, 24 months |

Cómo rellenar cada campo

Cada pagina es una tabla con columnas. Completa una fila por entrada. Esto es lo que significa cada columna:

Acreedor

Tipo de deuda

Deuda total

Tasa %

Pago mínimo

Pago

Saldo

Fecha de vencimiento

Método de pago

Notas

Agrega cualquier contexto o pensamiento adicional. Esta columna general es para cualquier cosa que no encaje en otro lugar pero pueda ser util despues.

Consejos para el exito

Cuando y con que frecuencia escribir

Update your debt table every time you make a payment — capturing the new balance, amount paid, and any extra above the minimum. At minimum, this happens monthly with regular payment cycles. Weekly, spend 5 minutes reviewing upcoming due dates to avoid late fees. Monthly, recalculate your total debt, total interest paid, and debt-to-income ratio. Celebrate each debt fully paid off with a journal entry reflecting on what you learned and how it felt.

Preguntas frecuentes

¿En qué se diferencian los métodos bola de nieve y avalancha en la columna método de pago?

La bola de nieve ordena las deudas por saldo menor primero; la avalancha, por mayor tasa % primero. Dave Ramsey popularizó la bola de nieve en 'The Total Money Makeover' (Thomas Nelson, 2003) por su impulso conductual. La avalancha minimiza matemáticamente el total de intereses pagados. La CFPB (2023, 'How to Pay Off Credit Card Debt') describe ambas como estrategias válidas; la columna método de pago registra su elección por acreedor. No constituye asesoramiento financiero.

¿Cómo relleno correctamente la columna tasa %?

Utilice la tasa anual equivalente (TAE) que aparece en su extracto, no la tasa mensual. La CFPB (2023, 'What is a credit card interest rate?') define el APR como el coste anual estandarizado del crédito. En España, la TAE equivale al APR anglosajón. Anote el mismo formato para todos los acreedores para que las comparaciones sean válidas. Para tarjetas de tipo variable, actualice la columna cuando cambie el tipo.

¿Por qué el diario incluye tanto pago mínimo como payment?

Pago mínimo es lo que exige el acreedor; payment es lo que usted realmente paga. La CFPB (2022, 'Making Minimum Payments on Credit Cards') advierte que pagar solo el mínimo puede prolongar la amortización años y duplicar el total de intereses. Llevar ambas columnas en paralelo muestra la diferencia y motiva a incrementar el pago siempre que sea posible para acelerar la cancelación.

¿Es realmente el método avalancha matemáticamente superior?

La avalancha minimiza el total de intereses porque ataca primero la deuda con mayor tasa %. La CFPB (2023, 'How to Pay Off Credit Card Debt') señala que ambos métodos funcionan y que la elección correcta depende de si necesita motivación o ahorro económico. La bola de nieve gana conductualmente para quienes necesitan victorias tempranas para mantener la constancia. Registre su método y cúmplalo.

¿Cómo hago el seguimiento del saldo acumulado en varias páginas?

Utilice la columna balance tras cada pago: saldo anterior menos payment, más intereses devengados en el período. La CFPB (2023, 'Understanding Your Credit Card Statement') explica que los intereses se añaden al principal impagado en cada ciclo. Con 15 filas por página, planifique un acreedor por fila a lo largo del mes; traslade el saldo final a la entrada inicial de la siguiente página.

¿Cuál es el error más habitual al empezar un diario de deudas?

Omitir las deudas menores. La CFPB (2022, 'Debt Collection') recomienda listar todas las obligaciones —médicas, tarjetas de tienda, préstamos personales, deudas familiares— porque las deudas ocultas descarrilan cualquier plan. Complete la columna creditor para cada saldo superior a cero, aunque el pago mínimo sea pequeño. Las 15 filas permiten reflejar la situación completa de la mayoría de los hogares en una sola hoja.

¿Ayuda realmente escribir las deudas a motivar el reembolso?

Sí, el progreso visual es un palanca conductual documentada. Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) describen el seguimiento escrito como un mecanismo de compromiso que aumenta el cumplimiento del plan. La CFPB (2022, 'Tools for Tracking Your Money') respalda los registros escritos para cambiar la conducta financiera. Ver cómo la columna balance disminuye fila a fila proporciona el circuito de retroalimentación que convierte metas abstractas en acciones sostenidas.

¿Debo incluir la hipoteca en este diario?

Opcional: la mayoría de los practicantes de bola de nieve o avalancha excluyen la hipoteca por sus plazos diferentes. Dave Ramsey, 'The Total Money Makeover' (Thomas Nelson, 2003) trata el inmueble como una fase posterior separada. Use la columna tipo de deuda para marcarla 'hipoteca' y decida. Si la excluye, concentre las 15 filas en tarjetas de crédito, préstamos de auto, préstamos estudiantiles y personales, donde la tasa % alta hace impactante el pago anticipado.

También Te Puede Gustar

Expense Journal

Track every dollar to take control of your finances

Investment Journal

Track trades, analyze decisions, and grow your portfolio

Savings Journal

Track daily savings habits and build toward your financial goals

Career Journal

Track achievements and accelerate professional growth every day

Rueda para ampliar, arrastra para mover