Printable Adossag naplo

Kovesse es szamolta fel az adossagot vilagos torlesztesi strategiaval

Kovessen minden adossagot, kamatlaboat es fizeteest egy strukturalt tablazatban. Rogzitse a hitelezot, adossag tipusat es a valasztott torlesztesi strategiat — hogolyó vagy lavina — hogy szervezett maradjon es gyorsitsa penzugyi fuggettlensegenek utjat.

Mezők testreszabása

Mezők be- és kikapcsolása. Kattints a ceruza ikonra az átnevezéshez, vagy adj hozzá saját mezőket.

Előnyök

Használati útmutató

Mi ez a napló?

Ez egy táblázatos napló — minden oldal egy strukturált táblázatot tartalmaz oszlopokkal az adatrögzítéshez. Tökéletes kiadások, edzések, olvasmányok vagy bármilyen tevékenység nyomon követésére, amely profitál a rendezett, összehasonlítható bejegyzésekből.

Hogyan töltsd ki az egyes mezőket

Minden oldal egy táblázat oszlopokkal. Bejegyzésenként egy sort tölts ki. Íme, mire szolgálnak az egyes oszlopok:

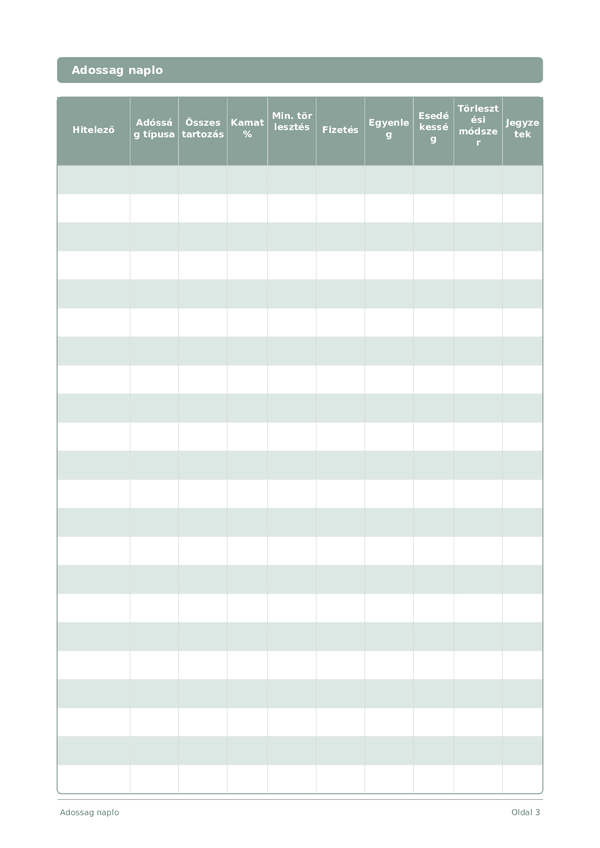

Hitelező

Adósság típusa

Összes tartozás

Kamat %

Min. törlesztés

Fizetés

Egyenleg

Esedékesség

Törlesztési módszer

Jegyzetek

Adj hozzá bármilyen további kontextust vagy gondolatot. Ez az általános oszlop mindenre jó, ami máshová nem fér, de később hasznos lehet.

Tippek a sikerhez

Mikor és milyen gyakran írj

A bejegyzéseket az események megtörténtekor add hozzá a nap folyamán. Pénzügyi naplóknál azonnal rögzítsd minden tranzakciót. Tevékenységnaplóknál minden alkalom után töltsd ki. Hetente vagy havonta tekintsd át az adataidat elemzéshez és tanulságok levonásához.

Gyakran ismételt kérdések

Hogyan különbözik a snowball és az avalanche a törlesztési módszer oszlopban?

A snowball a legkisebb egyenleg alapján rendez; az avalanche a legmagasabb kamat % alapján rendez. Dave Ramsey népszerűsítette a snowball-t 'The Total Money Makeover' (Thomas Nelson, 2003) című könyvében a viselkedési lendületért. Az avalanche matematikailag minimalizálja a fizetett kamatot. A CFPB (2023, 'How to Pay Off Credit Card Debt') mindkettőt legitim stratégiaként írja le; a napló törlesztési módszer oszlopa lehetővé teszi az egyik választás megjelölését és ragaszkodást minden hitelezőhez.

Hogyan töltsem ki az kamat % oszlopot helyesen?

Használd az éves százalékos kamatlábat (APR), amely a kimutatásod alapján látható, nem a havi kamatlábat. A CFPB (2023, 'What is a credit card interest rate?') az APR-t a kölcsönzés standardizált éves költségéként határozza meg. Ugyanazt a formát vidd be minden hitelezőhöz, így az összehasonlítások érvényesek. Változó kamatú kártyák esetén frissítsd az oszlopot, amikor a kamatláb megváltozik — általában a szövetségi rezerv intézkedése után.

Miért tartalmazza a napló a min. törlesztés és payment oszlopot is?

A min. törlesztés az, amit a hitelező igényel; a payment az, amit valóban fizetsz. A CFPB (2022, 'Making Minimum Payments on Credit Cards') figyelmezteti, hogy csak a minimális fizetés évekre nyújthatja a visszafizetést és megkétszerezheti az összes kamatot. A két oszlop egymás mellett nyomon követése mutatja a hézagot és motiválja az egyes lehetőségnél nagyobb fizetést az egyenleg gyorsabb csökkentéséhez.

Az avalanche módszer valóban matematikailag jobb?

Az avalanche minimalizálja az össz kamatot matematikailag, mivel a legmagasabb kamat %-ot célozza. A CFPB (2023, 'How to Pay Off Credit Card Debt') megjegyzi, hogy mindkét módszer működik, és a helyes választás attól függ, hogy szüksége van-e motivációra vagy megtakarításra. A snowball gyakran viselkedésileg nyer azok számára, akiknek korai győzelemre van szükségük a konzisztencia megtartásához — naplózd a módszered és ragaszkodj hozzá.

Hogyan követem a futó egyenleget több oldal között?

Használd a balance oszlopot mindegyik fizetés után: előző egyenleg mínusz fizetés, valamint az időszak alatt felhalmozódott kamat. A CFPB (2023, 'Understanding Your Credit Card Statement') elmagyarázza, hogyan adódik a kamat a kifizetett tőkéhez az egyes ciklus során. 15 soros oldallal számíts egy hitelezőre havonta; vidd előre a végső egyenleget a következő oldal nyitó bejegyzésére.

Mi a leggyakoribb hiba az adósság napló kezdésekor?

Kisebb adósságok kihagyása. A CFPB (2022, 'Debt Collection') azt ajánlja, hogy minden kötelezettséget felsoroljunk — orvosi, üzleti kártyák, személyes kölcsönök, családi kölcsönök — mivel a rejtett adósságok bármelyik tervet derailálhatják. Töltsd ki a creditor oszlopot minden nullánál nagyobb egyenleghez, még akkor is, ha a min. törlesztés kicsi. A 15 soros oldal a legtöbb háztartás teljes adósságképét egy lapon akomodálja.

Az írott adósság valóban motiválja a visszafizetést?

Igen, a vizuális előrehaladás egy dokumentált viselkedési lendület. Thaler & Sunstein 'Nudge' (Yale University Press, 2008) az írott nyomkövetést elkötelezetlenség eszközeként írja le, amely növeli a végrehajtást. A CFPB (2022, 'Tools for Tracking Your Money') az írott naplókat támogatja a viselkedésváltozáshoz. Az egyenleg oszlop sor után sorra csökkenő figyelembevétele visszacsatolási hurkot biztosít, amely elvont céljait konkrét cselekvésekké alakítja.

Tartsam az adósság naplóba a jelzáloghitelt?

Opcionális — a legtöbb snowball/avalanche gyakorlatlan a jelzáloghiteleket kihagyja, mivel az idővonal eltér. Dave Ramsey 'The Total Money Makeover' (Thomas Nelson, 2003) a lakást különálló későbbi fázisként kezeli. Használd a adósság típusa oszlopot 'mortgage' megjelölésére és döntsd el. Ha kihagyod, összpontosítsd a 15 sort a hitelkártyákra, autóhitelekre, hallgatói kölcsönökre és személyes kölcsönökre, ahol a magas kamat % gyorsabb visszafizetést tesz hatásosnak.

Ez is tetszhet

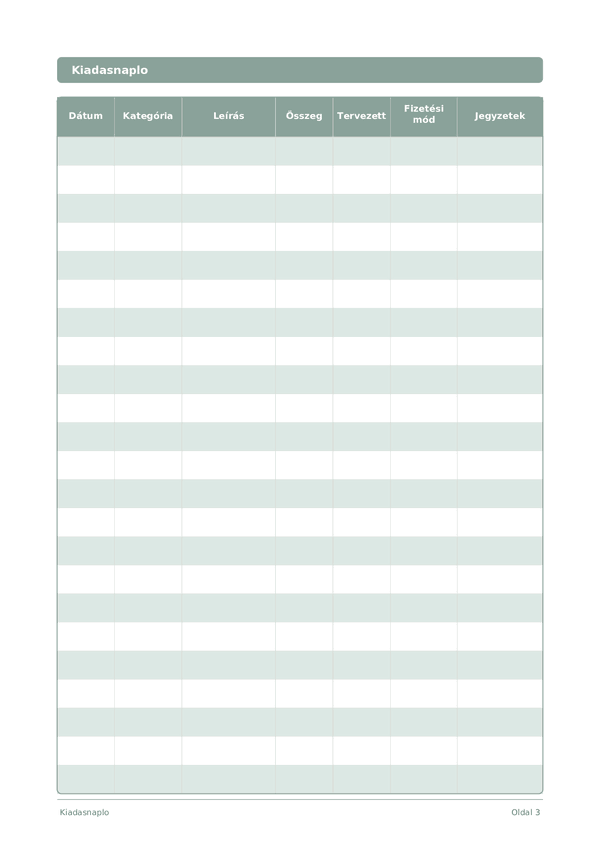

Kiadasnaplo

Kovessen minden forintot, hogy atvehesse penzugyei iranyitasat

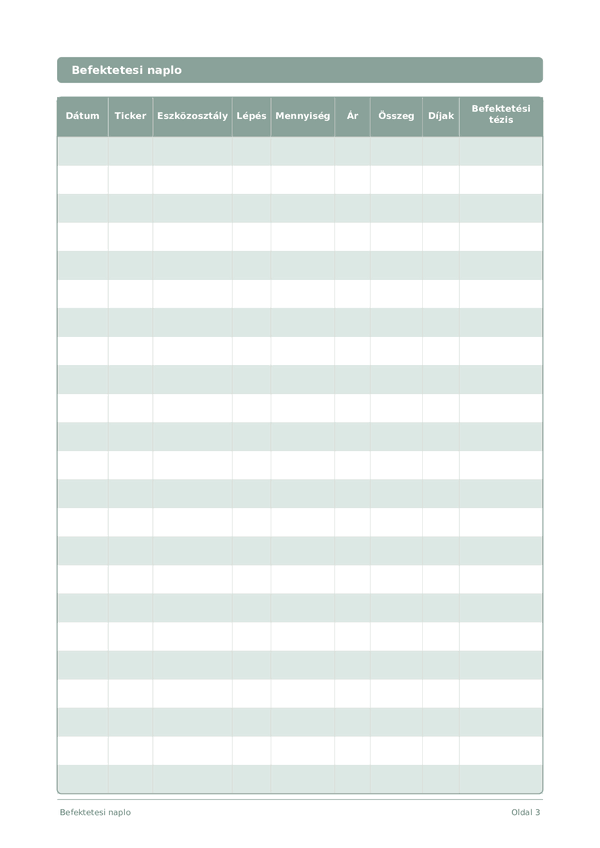

Befektetesi naplo

Kovesse a kereskedéseket, elemezze a donteseket es novelte portfoiojat

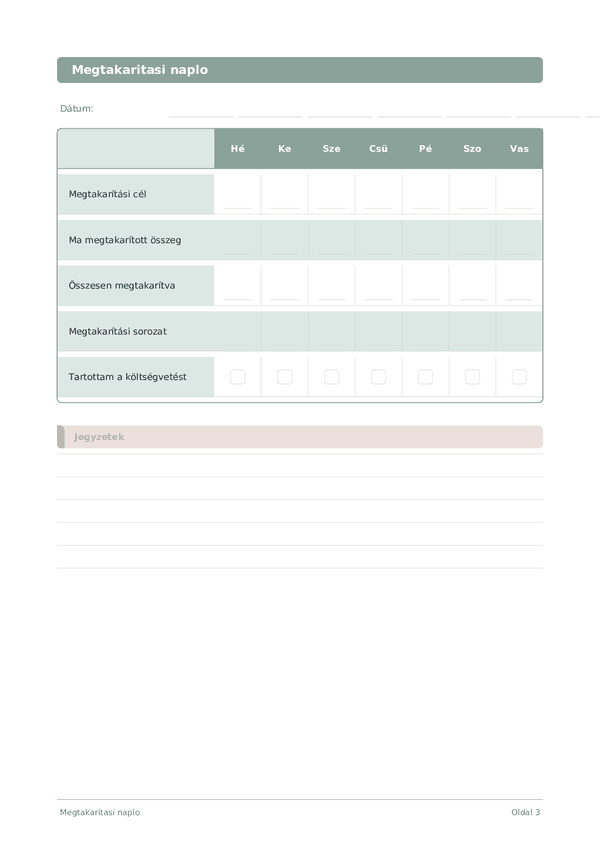

Megtakaritasi naplo

Kovesse a napi megtakaritasi szokasokat es epitsen penzugyi celjai fele

Karriernaplo

Kovesse eredmenyeit es gyorsitsa a szakmai fejlodest naponta

Görgetés a nagyításhoz, húzás a mozgatáshoz