Printable 家計簿ジャーナル

支出を記録し、計画と比較し、貯蓄目標を達成しよう

フィールドをカスタマイズ

フィールドのオン・オフを切り替えられます。鉛筆アイコンで名前を変更したり、独自のフィールドを追加したりできます。

このジャーナルについて

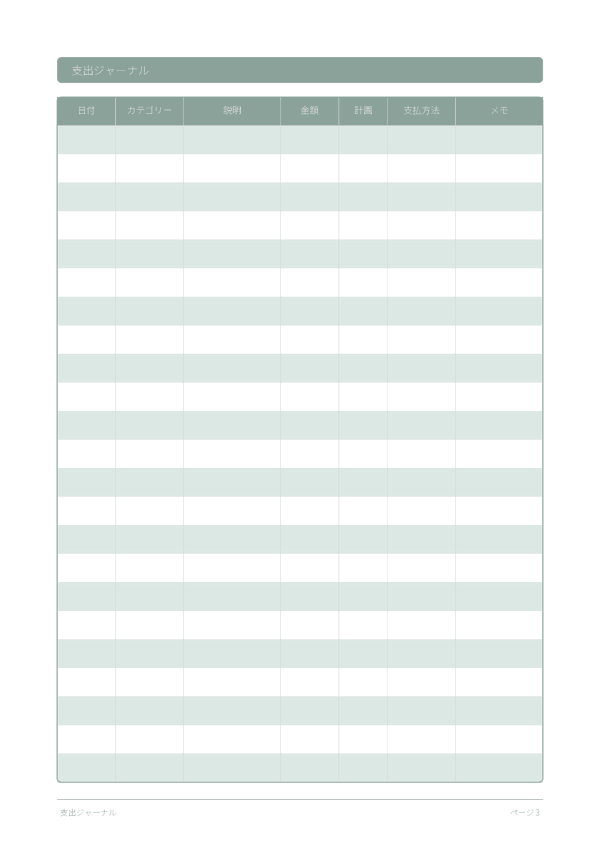

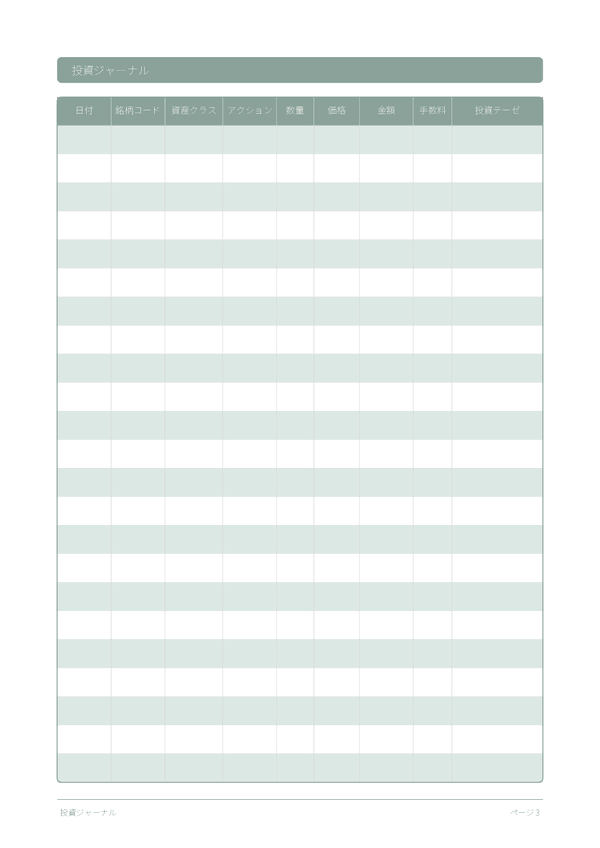

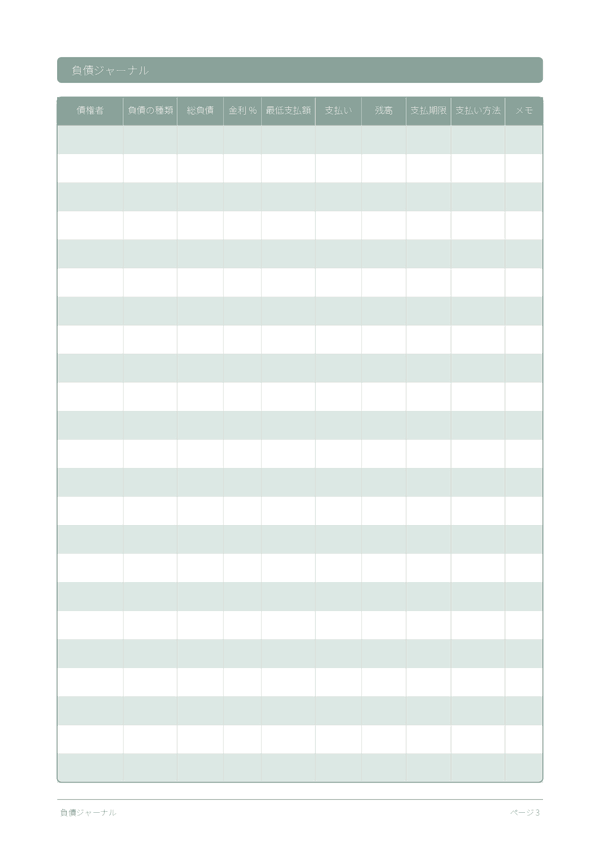

これは表形式ログタイプのジャーナルです。各ページにデータを記録するための列を持つ構造化された表があります。支出、トレーニング、読書記録など、整理されて比較しやすい形式での記録に最適です。

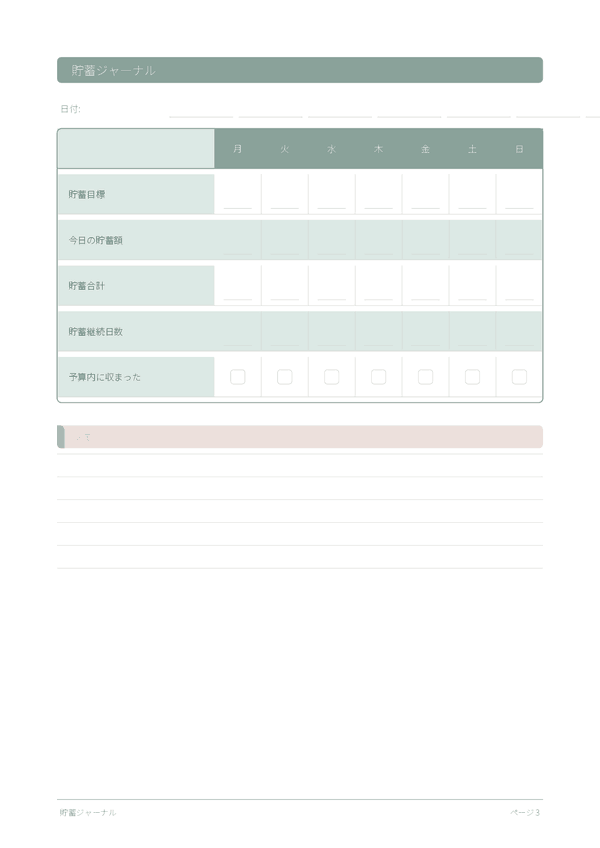

各項目の記入方法

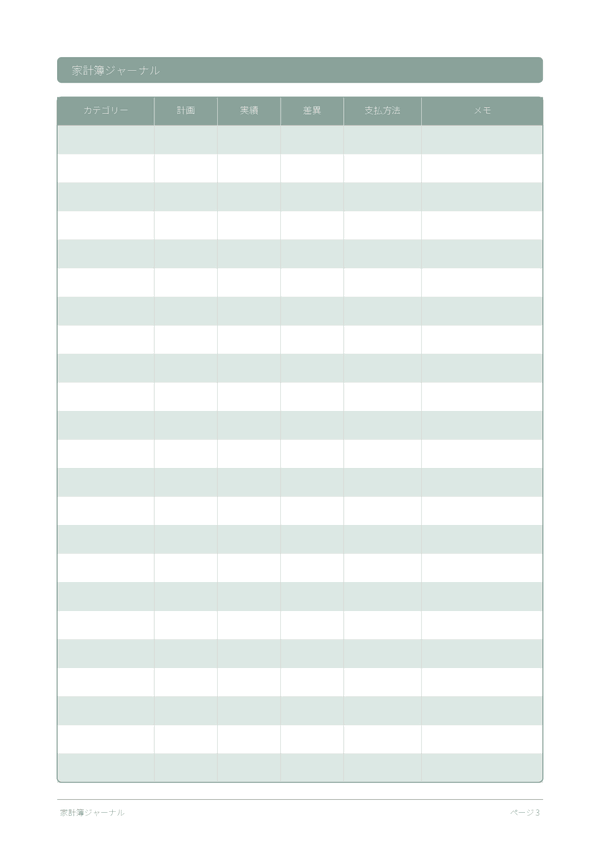

各ページは列のある表です。1エントリーにつき1行を記入します。各列の用途は以下のとおりです:

カテゴリー

このエントリーにカテゴリーを割り当てます(例:食費、交通費、娯楽)。カテゴリーを一貫させることで、データが分析しやすくなります。

計画

実績

差異

支払方法

メモ

補足のコンテキストや考えを追加します。この万能列は、他の場所に収まらないが後で役立つかもしれない内容のためのものです。

うまく続けるためのヒント

いつ、どのくらいの頻度で書くか

1日を通じて出来事が起きるたびにエントリーを追加します。家計ログは各取引のたびにすぐ記録しましょう。活動ログは各セッション後に記入します。週次または月次でデータを分析し、洞察を得てください。

よくある質問

「予定」と「実績」の列はどのように連携しますか?

「予定」は月初に設定し、「実績」は支出のたびに記入します。CFPB(2023年、『Your Money, Your Goals: Tracking Your Income and Expenses』)は、この予定対実績のサイクルを予算管理の核心的な習慣として説明しています。差額欄によってカテゴリーごとの超過支出が浮き彫りになります。「予定」を先に記録しなければ、ジャーナルは受動的な支出記録に過ぎず、予算管理ツールとしては機能しません。

カテゴリー欄にはどんな項目を挙げればよいですか?

理想ではなく、実際の支出に合わせましょう。米国労働統計局(2023年、Consumer Expenditure Survey)は、住居費、食費、交通費、医療費、娯楽費などを合理的な出発点として挙げています。直近の銀行明細を参考にカスタマイズしてください。1ページあたり18行は、ほとんどの家庭の詳細なカテゴリーに対応できます。細かすぎるカテゴリーは、ジャーナルが本来明らかにすべき傾向を見えにくくします。

このテンプレートには50/30/20ルールとゼロベース予算管理のどちらが向いていますか?

どちらでも使えます。自分の性格に合った方法を選びましょう。50/30/20ルールはElizabeth Warren & Amelia Warren Tyagiの『All Your Worth』(Free Press、2005年)に由来し、50%を必要経費、30%を欲しいもの、20%を「貯蓄」に充てます。ゼロベース予算管理はPeter Pyhrr(Harvard Business Review、1970年11〜12月号)に遡り、すべてのドルをカテゴリーに割り当てます。「予定」欄はどの配分方法にも対応しているため、どちらも活用できます。

ジャーナルに支払方法(支払方法)の列が含まれているのはなぜですか?

支払方法によって支出パターンが異なるためです。Prelec & Simester(2001年、Marketing Letters、12(1)、5〜12頁)は、クレジットカードを使うと現金に比べて支払意欲が大幅に高まることを示しました。Hirschman(1979年、Journal of Consumer Research、6(1)、58〜66頁)も同様の効果を記録しています。支払方法を記録することで、こうした行動が可視化され、数ヶ月後にはクレジット支出が計画を常に上回るカテゴリーが見えてくるかもしれません。

ページヘッダーの「収入」と「貯蓄目標(貯蓄目標)」には何を書きますか?

手取りの月収(実際に口座に入る金額)と、その月の具体的な「貯蓄」目標を記入します。CFPB(2023年、『Setting Savings Goals』)は、曖昧な意図ではなく、具体的で期限のある貯蓄目標を推奨しています。これらのヘッダーを記入することが、各カテゴリーの予定金額の基準となります。予定合計が「収入マイナス貯蓄目標」を超えていれば、月が始まる前から計算が成り立ちません。

MintやYNABなどのアプリとはどう違いますか?

アプリは取引の自動記録に優れていますが、紙のジャーナルは意識的な記入を強制します。Soman(2001年、Journal of Consumer Research、27(4)、460〜474頁)は、支払いを手書きで記録すると、その後の支出が減少することを示しました。自動化によってその摩擦が取り除かれてしまいます。Thaler & Sunstein(『Nudge』、Yale University Press、2008年)は、書くという手間を行動を促す仕組みとして説明しています。効果的なら両方を活用するとよいでしょう。アプリで網羅性を確保し、ジャーナルで行動変容を促します。

「予算」を書き留めると、実際に支出は変わるのですか?

はい、頭の中での予算も記録した予算も行動を変えます。Heath & Soml(1996年、Journal of Consumer Research、23(1)、40〜52頁)は、明示的な予算カテゴリーが支出を変えることを示しました。CFPB(2023年、『Your Money, Your Goals: Tracking Your Income and Expenses』)も特に書面でのトラッキングを支持しています。「予定」を記入してから「実績」を記入することで、1行ずつ差異が明確になり、行動変容に必要な基本的なフィードバックループが生まれます。

このテンプレートが防いでくれる最もよくある予算管理ミスは何ですか?

「予定」金額を設定しても、実績を一切記録しないことです。CFPB(2023年、『Your Money, Your Goals: Tracking Your Income and Expenses』)は、トラッキングを伴わない計画は行動変容をもたらさないと指摘しています。月次レビュー向けに設計された18行のレイアウトにより、サイクルの両面が強制されます。差額欄によって、週次で行を更新する際に未記録の支出の結果を隠しきれなくなります。

こちらもおすすめ

スクロールで拡大、ドラッグで移動