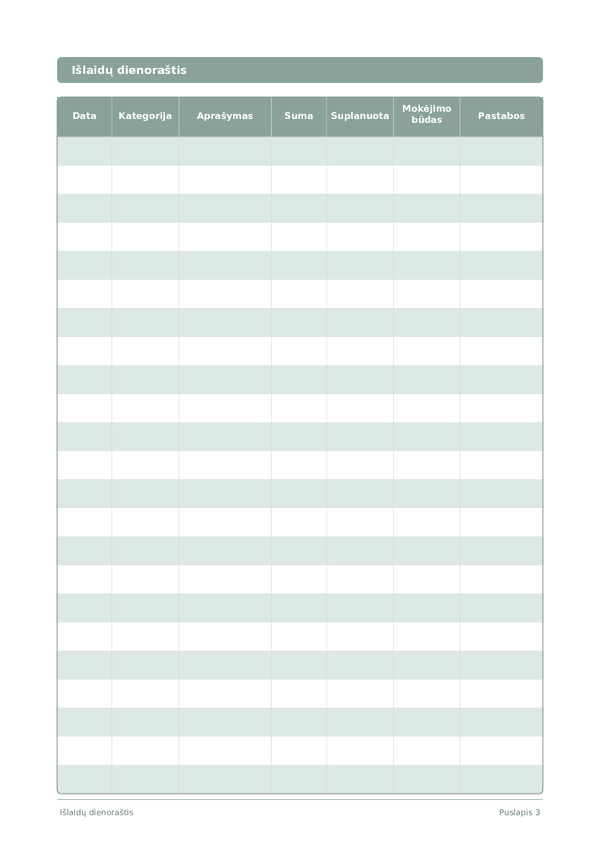

Printable Išlaidų dienoraštis

Stebėkite kiekvieną eurą ir perimkite savo finansų kontrolę

Kasdienė išlaidų registracija, skirta užfiksuoti kiekvieną pirkinį su data, kategorija, suma ir mokėjimo būdu. Palyginkite planuojamus biudžetus su faktinėmis išlaidomis, pastebėkite finansines spragas ir ugdykite ilgalaikį pinigų suvokimą. Paprastas lentelės formatas leidžia lengvai užpildyti keliaujant ir peržiūrėti kiekvienos savaitės ar mėnesio pabaigoje.

Tinkinti laukus

Įjunkite arba išjunkite laukus. Spustelėkite pieštuką, kad pervadintumėte, arba pridėkite savo laukus.

Nauda

Kaip naudoti

Kas yra šis dienoraštis?

Tai lentelinio žurnalo dienoraštis -- kiekviename puslapyje yra struktūrinė lentelė su stulpeliais duomenims įrašyti. Puikiai tinka išlaidų, treniruočių, skaitymų ar bet kokios veiklos, kuriai naudinga tvarkinga ir palyginama struktūra, sekimui.

Kaip pildyti kiekvieną lauką

Kiekvienas puslapis yra lentelė su stulpeliais. Kiekvienam įrašui užpildykite vieną eilutę. Štai kam skirtas kiekvienas stulpelis:

Data

Parašykite šiandienos datą. Tai įtvirtina jūsų įrašą laike ir padeda vėliau peržiūrint įrašus.

Kategorija

Priskirkite kategoriją šiam įrašui (pvz., maistas, transportas, pramogos). Nuoseklios kategorijos palengvina duomenų analizę.

Aprašymas

Parašykite trumpą aprašymą, apie ką yra šis įrašas. Ateities jūs padėkos dabartiniam jums už kontekstą.

Suma

Įrašykite sumą šiam įrašui. Būkite tikslūs -- apvalinimas sukuria netikslumus, kurie kaupiasi laikui bėgant.

Suplanuota

Mokėjimo būdas

Pastabos

Pridėkite bet kokį papildomą kontekstą ar mintis. Šis universalus stulpelis skirtas viskam, kas netelpa kitur, bet gali būti naudinga vėliau.

Patarimai sėkmei

Kada ir kaip dažnai rašyti

Įrašykite įvykius dienos eigoje, kai jie nutinka. Finansiniuose žurnaluose registruokite kiekvieną operaciją iš karto. Veiklos žurnaluose pildykite po kiekvienos sesijos. Kas savaitę ar kas mėnesį atlikite peržiūrą, kad išanalizuotumėte duomenis ir gautumėte naudingų įžvalgų.

Dažnai užduodami klausimai

Kodėl naudoti popierinį išlaidų žurnalą, kai egzistuoja programėlės kaip Mint ar YNAB?

Trys priežastys. Ranka rašytas įrašymas sukuria sąmoningumo akimirką – Soman (2001, Journal of Consumer Research, 27(4), 460–474) parodė, kad 'skausmingesnis' mokėjimo įrašymas mažina vėlesnes išlaidas. Finansinių duomenų privatumas: sąskaitų agregatoriai ir biudžeto programėlės pasiekia visą jūsų operacijų istoriją. Trečia: programėlės automatizuoja sekimą, bet būtent rankinė pauzė keičia elgesį. Daugelis naudotojų lygiagrečiai veda popierių ir skaitmenį.

Kokias išlaidų kategorijas naudoti savo biudžete?

U.S. Bureau of Labor Statistics Consumer Expenditure Survey (2024) praneša vidutinį namų ūkio paskirstymą: būstas (~33%), transportas (~17%), maistas (~12%), asmeninis draudimas ir pensijos (~12%), sveikatos priežiūra (~8%), pramogos (~5%), apranga (~3%). Asmeniniams biudžetams pakanka 7–10 kategorijų: maisto produktai, valgymas lauke, transportas, komunaliniai, ryšiai, pramogos, apranga, sveikata, dovanos, kita. Laikykite kategorijas fiksuotas – palyginimui reikia stabilių apibrėžimų.

Kas yra vokų metodas ir ar jis veikia su popieriniu žurnalu?

Grynųjų skirstymą (vokų biudžetavimą) išpopuliarino Dave Ramsey knygoje The Total Money Makeover (Thomas Nelson, 2003). Jo akademinis pagrindas yra Heath ir Soll (1996, Journal of Consumer Research, 23(1), 40–52): mintinis biudžeto kategorizavimas reikšmingai mažina perteklines išlaidas. Mėnesio pradžioje grynieji paskirstomi į kategorijų vokus; išlaidos vyksta tik iš jų. Žurnalas ir vokai vienas kitą sustiprina.

Kaip naudoti planuota–faktiška palyginimą šiame išlaidų žurnale?

Mėnesio pradžioje įrašykite planuojamą sumą kiekvienai kategorijai 'planned' stulpelyje. Faktą fiksuokite leisdami. Kas savaitę ir kas mėnesį apskaičiuokite nuokrypį. Nulinis biudžetavimas (Pyhrr, 1970, Harvard Business Review, lapkritis–gruodis) reikalauja, kad kiekvienas biudžeto vienetas turėtų paskyrimą. Jei faktas viršija planą daugiau nei 15% kategorijoje, peržiūrėkite arba planą, arba išlaidų įpročius.

Kiek įrašų telpa viename išlaidų žurnalo puslapyje?

18 eilučių per dieną – pakankama daugumai namų ūkių. Federal Reserve Survey of Consumer Payment Choice (2022) praneša, kad JAV vartotojai vidutiniškai atlieka 39 operacijas per mėnesį – maždaug 1,3 per dieną. Aukšto dažnio namų ūkiai pasiekia 6–8 per dieną. Šablonas turi 32 puslapius: 30 dienų plius viršelis ir instrukcijos. Daug mažų to paties tipo pirkinių sugrupuokite į vieną eilutę su suma.

Kaip analizuoti savo išlaidų žurnalą mėnesio pabaigoje?

Penkių žingsnių procesas: 1) sudėkite sumas pagal kategoriją; 2) nustatykite 3 didžiausias kategorijas pagal dalį; 3) pažymėkite plano ir fakto nuokrypius virš 15%; 4) suskaičiuokite impulsinius pirkinius atskiroje eilutėje; 5) įsipareigokite 1–2 koregavimams kitą mėnesį. Mėnesinė išlaidų peržiūra yra standartinė U.S. Consumer Financial Protection Bureau (CFPB) ir panašių finansinio raštingumo programų rekomendacija.

Ar šis išlaidų žurnalas tinka šeimos biudžetams, ar tik asmeniniams?

Abiem. Šeimos naudojimui įrašykite išleidžiančiojo inicialus 'notes' stulpelyje. Archuleta et al. (2011, Journal of Family and Economic Issues, 32(4)) nustatė, kad bendras finansinis planavimas koreliuoja su didesniu santuokiniu pasitenkinimu ir mažesniu finansiniu konfliktu. Alternatyva: du žurnalai su 30 minučių savaitiniu suderinimu. Bet kuriuo atveju bendras išlaidų matomumas pašalina paslėptas išlaidas.

Ar tiesa, kad išlaidos kortele viršija išlaidas grynaisiais?

Taip, nuosekliai patvirtinta. Pirmas tyrimas buvo Hirschman (1979, Journal of Consumer Research, 6(1), 58–66). Soman (2001, JCR, 27(4)) išmatavo reikšmingai didesnes išlaidas kortele prekybos centruose. Prelec ir Simester (2001, Marketing Letters, 12(1), 5–12) atliko MIT aukciono eksperimentą, parodantį iki 100% didesnį pasiryžimą mokėti kortelėmis. 'Mokėjimo būdas' stulpelis leidžia patikrinti šį modelį savo duomenyse per mėnesį.

Jums taip pat gali patikti

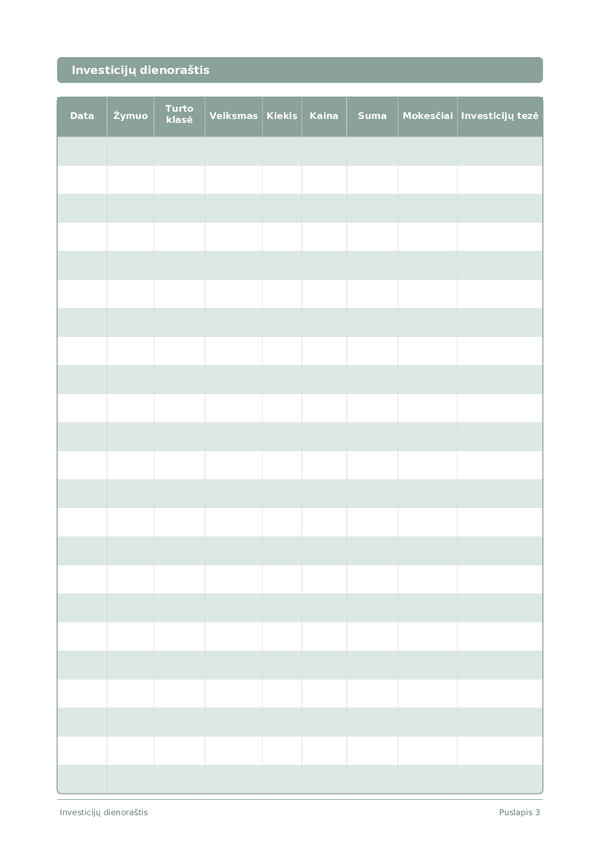

Investicijų dienoraštis

Stebėkite sandorius, analizuokite sprendimus ir auginkite savo portfelį

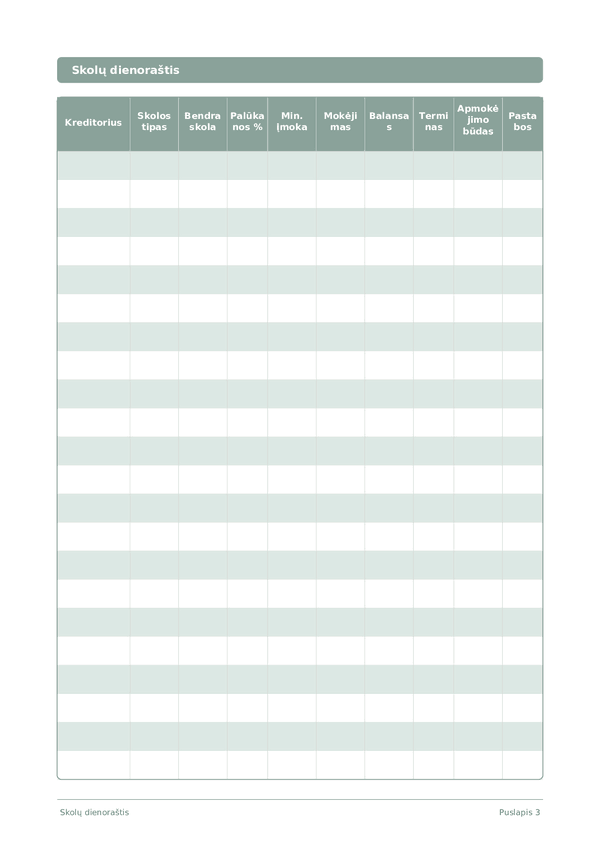

Skolų dienoraštis

Stebėkite ir panaikinkite skolas su aiškia grąžinimo strategija

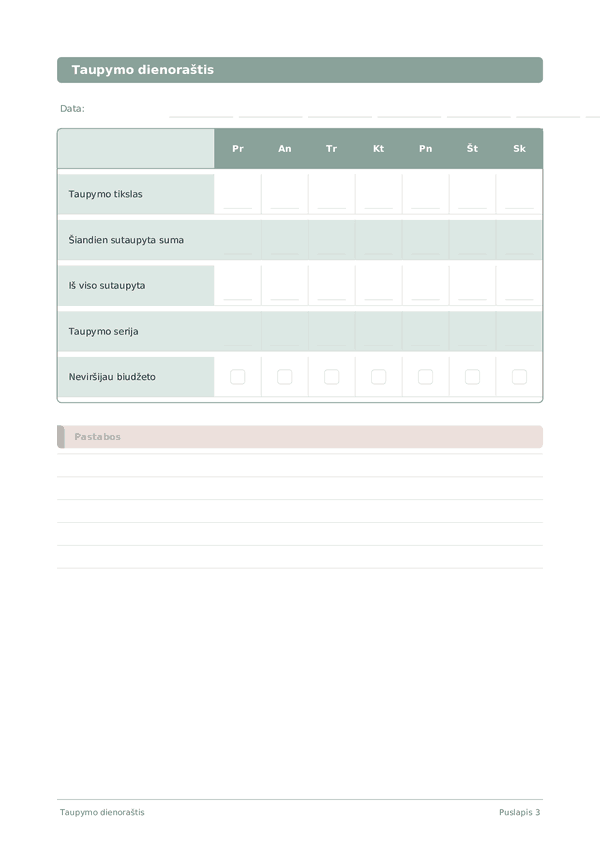

Taupymo dienoraštis

Stebėkite kasdienius taupymo įpročius ir kurkite kelią į finansinius tikslus

Karjeros dienoraštis

Stebėkite pasiekimus ir kasdien spartinkite profesinį augimą

Slinkite, kad priartintumėte, vilkite, kad perkeltumėte