Printable Dziennik długów

Śledź i eliminuj długi z jasną strategią spłaty

Dostosuj pola

Włącz lub wyłącz pola. Kliknij ołówek, aby zmienić nazwę, lub dodaj własne pola.

Czym jest ten dziennik?

To jest dziennik w formie tabeli — każda strona zawiera ustrukturyzowaną tabelę z kolumnami do rejestrowania danych. Idealny do śledzenia wydatków, treningów, lektur lub dowolnej aktywności, która korzysta z uporządkowanych, porównywalnych wpisów.

Jak wypełniać każde pole

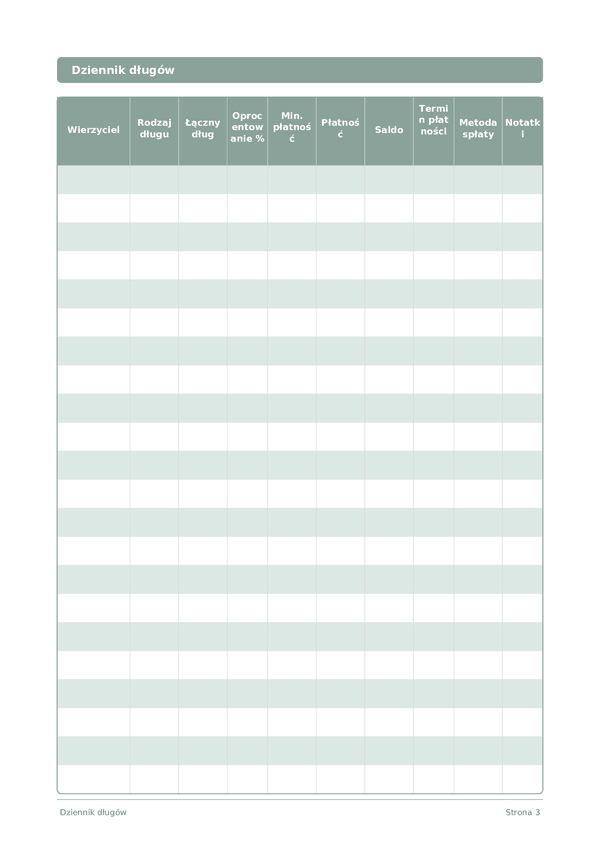

Każda strona to tabela z kolumnami. Wypełniaj jeden wiersz na wpis. Oto do czego służy każda kolumna:

Wierzyciel

Rodzaj długu

Łączny dług

Oprocentowanie %

Min. płatność

Płatność

Saldo

Termin płatności

Metoda spłaty

Notatki

Dodaj dodatkowy kontekst lub przemyślenia. Ta zbiorcza kolumna jest na wszystko, co nie pasuje gdzie indziej, ale może być przydatne później.

Wskazówki dla sukcesu

Kiedy i jak często pisać

Dodawaj wpisy w miarę jak zdarzenia mają miejsce w ciągu dnia. W przypadku dzienników finansowych rejestruj każdą transakcję natychmiast. W przypadku dzienników aktywności wypełniaj po każdej sesji. Przeprowadzaj cotygodniowy lub miesięczny przegląd, aby analizować dane i wyciągać wnioski.

Najczęściej zadawane pytania

Czym się różnią lawina i kula śnieżna w kolumnie metoda spłaty?

Kula śnieżna porządkuje długi od najmniejszego salda najpierw; lawina porządkuje od najwyższej stawki oprocentowania najpierw. Dave Ramsey spopularyzował kulę śnieżną w „The Total Money Makeover" (Thomas Nelson, 2003) dla behawioralnego rozpędu. Lawina minimalizuje całkowite oprocentowanie matematycznie. CFPB (2023, „How to Pay Off Credit Card Debt") opisuje oba jako legalne strategie; kolumna metoda spłaty tego dziennika pozwala oznaczyć i trzymać się jednego wyboru na wierzyciela.

Jak prawidłowo wypełnić kolumnę stawka oprocentowania?

Użyj rocznej stopy procentowej (APR) wykazanej w Twoim wyciągu, nie stawki miesięcznej. CFPB (2023, „What is a credit card interest rate?") definiuje APR jako ustandaryzowany roczny koszt pożyczania. Wprowadź tę samą formę dla każdego wierzyciela, aby porównania były ważne. Dla kart ze zmienną stawką aktualizuj kolumnę, gdy stawka się zmieni — zwykle po posunięciach Rezerwy Federalnej.

Dlaczego dziennik zawiera zarówno minimalna płatność jak i kolumnę płatność?

Minimalna płatność to to, co wymaga wierzyciel; płatność to to, co faktycznie płacisz. CFPB (2022, „Making Minimum Payments on Credit Cards") ostrzega, że płacenie tylko minimum może przedłużyć spłatę o lata i podwoić całkowite oprocentowanie. Śledzenie obu kolumn obok siebie pokazuje lukę i motywuje zwiększenie płatności, gdy tylko możliwe, aby przyspieszyć spłatę.

Czy metoda lawinowa jest naprawdę matematycznie lepsza?

Lawina minimalizuje całkowite oprocentowanie matematycznie, bo kieruje się na najwyższą stawkę_oprocentowania najpierw. CFPB (2023, „How to Pay Off Credit Card Debt") zauważa, że oba sposoby działają, a właściwy wybór zależy od tego, czy potrzebujesz motywacji czy oszczędności. Kula śnieżna często wygrywa behawioralnie dla ludzi, którzy potrzebują wczesnych zwycięstw, aby pozostać konsystentni — zaloguj swoją metodę i trzymaj się jej.

Jak śledzić bieżące saldo w wielu stronach?

Użyj kolumny saldo po każdej płatności: poprzednie saldo minus płatność, plus każde oprocentowanie narosłe w okresie. CFPB (2023, „Understanding Your Credit Card Statement") wyjaśnia, jak oprocentowanie jest dodawane do niespłaconego kapitału każdego cyklu. Z 15 wierszami na stronę planuj jednego wierzyciela na wiersz na miesiąc; przenieś końcowe saldo do następnego wpisu otwierającego następnej strony.

Jaki jest najczęstszy błąd przy rozpoczynaniu dziennika długu?

Opuszczenie mniejszych długów. CFPB (2022, „Debt Collection") rekomenduje wypisanie każdego zobowiązania — medyczne, karty sklepów, pożyczki osobiste, pożyczki od rodziny — bo ukryte długi niszczą każdy plan. Wypełnij kolumnę wierzyciel dla każdego salda powyżej zera, nawet jeśli minimalna płatność jest mała. Strona z 15 wierszami pomieści kompletny obraz długu większości gospodarstw na jednym arkuszu.

Czy wypisanie długów rzeczywiście pomaga zmotywować spłatę?

Tak, wizualny postęp jest udokumentowaną behawioralną dźwignią. Thaler i Sunstein, „Nudge" (Yale University Press, 2008) opisują pisemne śledzenie jako urządzenie zobowiązujące, które zwiększa realizację. CFPB (2022, „Tools for Tracking Your Money") popiera pisane logi dla zmiany zachowania. Patrzenie, jak kolumna saldo maleje wiersz po wierszu, dostarcza pętlę sprzężenia zwrotnego, która zmienia abstrakcyjne cele w trwałe działanie.

Czy powinienem włączyć mój kredyt hipoteczny do tego dziennika?

Opcjonalnie — większość praktyków kuli śnieżnej/lawin wyklucza kredyty hipoteczne, bo oś czasu się różni. Dave Ramsey, „The Total Money Makeover" (Thomas Nelson, 2003) traktuje dom jako osobną późniejszą fazę. Użyj kolumny typ długu, aby oznaczyć „hipoteka" i zdecyduj. Jeśli wykluczsz, skupiaj 15 wierszy na kartach kredytowych, pożyczkach samochodowych, pożyczkach studenckich i pożyczkach osobistych, gdzie wysoka stawka oprocentowania czyni szybszą spłatę wpływową.

Może ci się spodobać

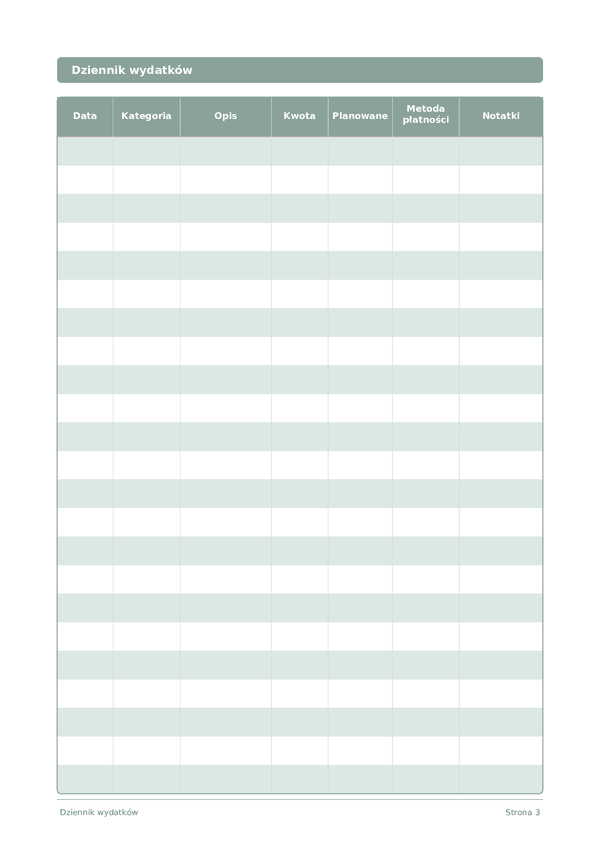

Dziennik wydatków

Śledź każdą złotówkę, aby przejąć kontrolę nad swoimi finansami

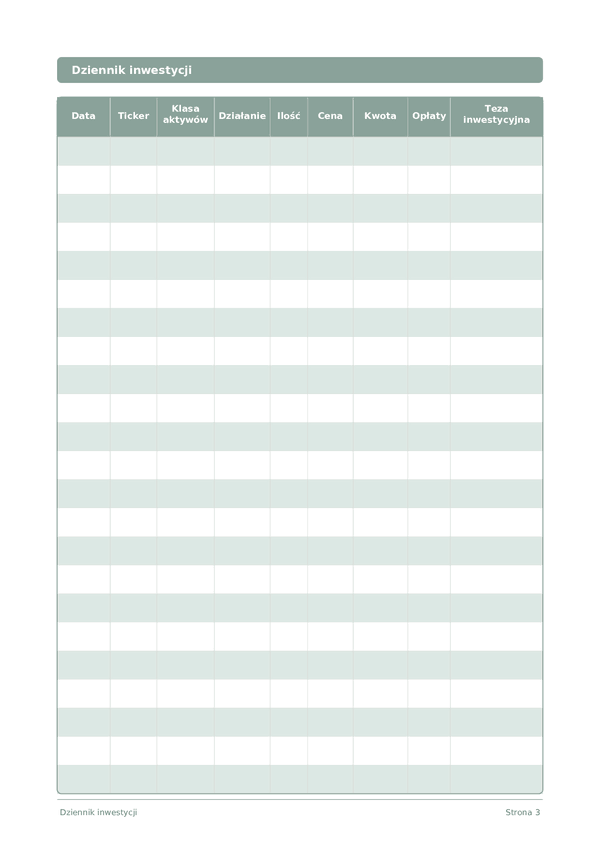

Dziennik inwestycji

Śledź transakcje, analizuj decyzje i rozwijaj swój portfel

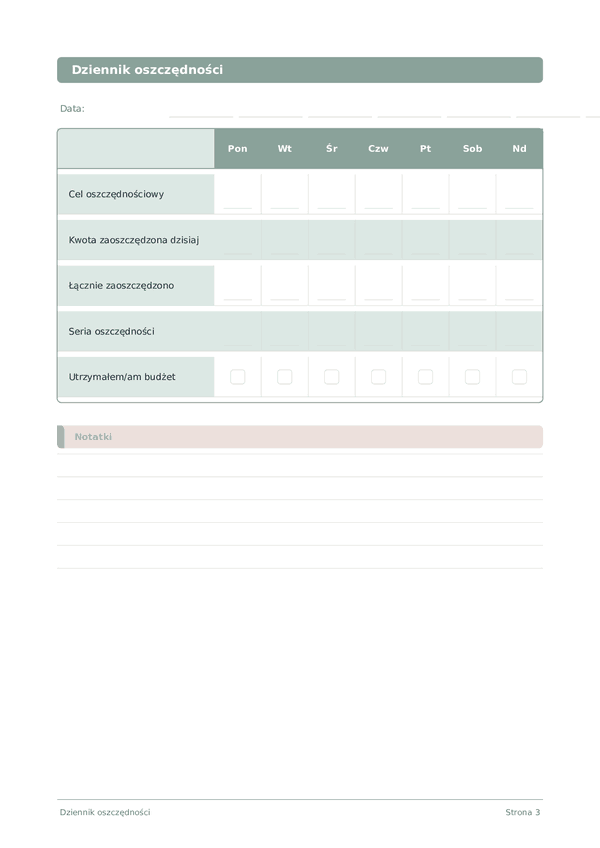

Dziennik oszczędności

Śledź codzienne nawyki oszczędnościowe i dąż do celów finansowych

Dziennik kariery

Śledź osiągnięcia i przyspieszaj zawodowy wzrost każdego dnia

Przewijaj, aby powiększyć, przeciągnij, aby przesunąć