Printable Dziennik wydatków

Śledź każdą złotówkę, aby przejąć kontrolę nad swoimi finansami

Dostosuj pola

Włącz lub wyłącz pola. Kliknij ołówek, aby zmienić nazwę, lub dodaj własne pola.

Czym jest ten dziennik?

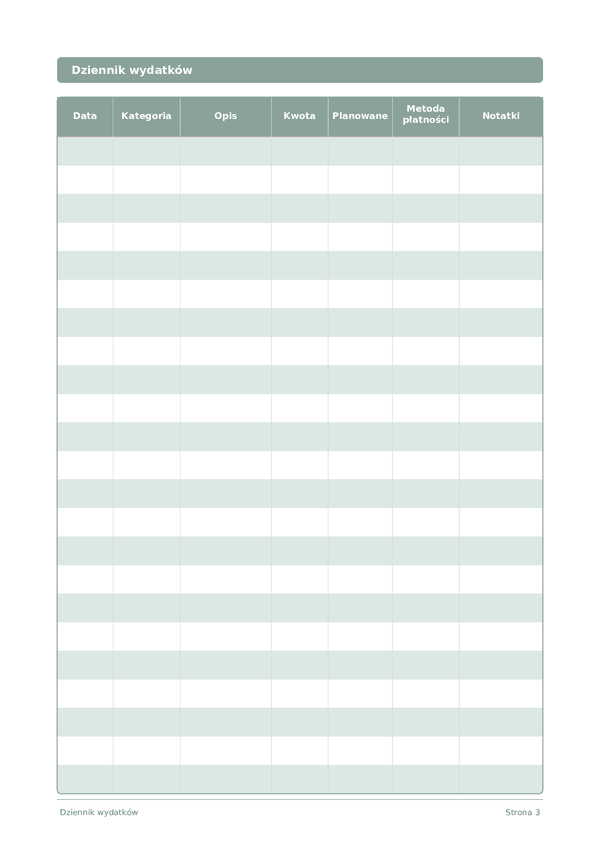

To jest dziennik w formie tabeli — każda strona zawiera ustrukturyzowaną tabelę z kolumnami do rejestrowania danych. Idealny do śledzenia wydatków, treningów, lektur lub dowolnej aktywności, która korzysta z uporządkowanych, porównywalnych wpisów.

Jak wypełniać każde pole

Każda strona to tabela z kolumnami. Wypełniaj jeden wiersz na wpis. Oto do czego służy każda kolumna:

Data

Napisz dzisiejszą datę. To zakotwicza Twój wpis w czasie i pomaga podczas późniejszego przeglądania wpisów.

Kategoria

Przypisz kategorię do tego wpisu (np. jedzenie, transport, rozrywka). Spójne kategorie ułatwiają analizę danych.

Opis

Napisz krótki opis, czego dotyczy ten wpis. Przyszłe Ty będzie wdzięczne obecnemu Tobie za kontekst.

Kwota

Zapisz kwotę dla tego wpisu. Bądź precyzyjny — zaokrąglanie tworzy nieścisłości, które z czasem się kumulują.

Planowane

Metoda płatności

Notatki

Dodaj dodatkowy kontekst lub przemyślenia. Ta zbiorcza kolumna jest na wszystko, co nie pasuje gdzie indziej, ale może być przydatne później.

Wskazówki dla sukcesu

Kiedy i jak często pisać

Dodawaj wpisy w miarę jak zdarzenia mają miejsce w ciągu dnia. W przypadku dzienników finansowych rejestruj każdą transakcję natychmiast. W przypadku dzienników aktywności wypełniaj po każdej sesji. Przeprowadzaj cotygodniowy lub miesięczny przegląd, aby analizować dane i wyciągać wnioski.

Najczęściej zadawane pytania

Dlaczego używać papierowego dziennika wydatków, gdy istnieją aplikacje takie jak Mint czy YNAB?

Trzy powody. Ręczna rejestracja tworzy moment świadomości — Soman (2001, Journal of Consumer Research, 27(4), 460–474) pokazał, że bardziej „bolesna" rejestracja płatności zmniejsza późniejsze wydatki. Prywatność danych finansowych: agregatory kont i aplikacje budżetowe otrzymują dostęp do pełnej historii transakcji. Trzecie: aplikacje automatyzują śledzenie, ale ręczna pauza to to, co zmienia zachowanie. Wielu użytkowników uruchamia papier i cyfrę równolegle.

Jakie kategorie wydatków powinienem użyć w moim budżecie?

U.S. Bureau of Labor Statistics Consumer Expenditure Survey (2024) raport średnie alokacje gospodarstw: mieszkanie (~33%), transport (~17%), żywność (~12%), ubezpieczenie osobiste i emerytury (~12%), opieka zdrowotna (~8%), rozrywka (~5%), odzież (~3%). Dla osobistych budżetów, 7–10 kategorii wystarczy: artykuły spożywcze, jedzenie na zewnątrz, transport, media, komunikacja, rozrywka, odzież, zdrowie, prezenty, inne. Trzymaj kategorie stałe — porównanie miesiąc do miesiąca wymaga stabilnych definicji.

Co to jest metoda kopertowa i czy działa z papierowym dziennikiem?

Pakowanie gotówki (budżetowanie kopertowe) spopularyzował Dave Ramsey w The Total Money Makeover (Thomas Nelson, 2003). Jego akademicka podstawa to Heath i Soll (1996, Journal of Consumer Research, 23(1), 40–52): mentalna kategoryzacja budżetu („budżetowanie mentalne") znacznie zmniejsza nadmierne wydatki. Na początek miesiąca gotówka jest przydzielana do kopert kategorii; wydatki zdarzają się tylko z nich. Dziennik i koperty wzmacniają się nawzajem.

Jak używam porównania zaplanowanego-versus-rzeczywistego w tym dzienniku wydatków?

Na początek miesiąca zanotuj zaplanowaną kwotę na kategoria w kolumnie „zaplanowane". Zaloguj rzeczywistości, gdy wydajesz. Cotygodniowo i co miesiąc oblicz wariancję. Budżetowanie od zera (Pyhrr, 1970, Harvard Business Review, listopad–grudzień) wymaga każdej jednostki budżetu, aby mieć przydziału. Jeśli rzeczywistości przekraczają plan o więcej niż 15% w kategorii, zrewiduj albo plan albo nawyki wydatków.

Ile wpisów zmieści się na jednej stronie dziennika wydatków?

18 wierszy dziennie — wystarczająco dla większości gospodarstw. Federal Reserve's Survey of Consumer Payment Choice (2022) raport Amerykańscy konsumenci średnio 39 transakcji miesięcznie — około 1,3 dziennie. Gospodarstwa o wysokiej częstotliwości osiągają 6–8 dziennie. Szablon zapewnia 32 strony: 30 dni plus okładka i instrukcje. Dla wielu małych zakupów tego samego typu zgrupuj je w jeden wiersz z sumą.

Jak analizuję mój dziennik wydatków na koniec miesiąca?

Proces pięćetapowy: 1) sumujesz sumy po kategorii; 2) identyfikujesz 3 główne kategorie po udziału; 3) flagujesz wariancje plan-versus-rzeczywista powyżej 15%; 4) liczyć impulsywne zakupy na osobnym wierszu; 5) zobowiąz się do 1–2 zmian następnego miesiąca. Miesięczny przegląd wydatków jest standardową rekomendacją U.S. Consumer Financial Protection Bureau (CFPB) i podobnych programów alfabetyzacji finansowej z krajowych banków centralnych.

Czy ten dziennik wydatków jest odpowiedni dla rodzinnych budżetów czy tylko osobistych?

Dla obu. Do użytku rodzinnego dodaj inicjały wydającego w kolumnie „notatki". Archuleta i in. (2011, Journal of Family and Economic Issues, 32(4)) znaleźli, że wspólne planowanie finansowe koreluje z wyższą zadowoleniem małżeńskim i niższym konfliktem finansowym. Alternatywa: dwa dzienniki z 30-minutową cotygodniową reconciliationem. Tak czy inaczej, wspólna widoczność wydatków eliminuje ukryte wydatki.

Czy to prawda, że wydatki kartą przekraczają wydatki gotówką?

Tak, konsekwentnie potwierdzeno. Pierwszym badaniem było Hirschman (1979, Journal of Consumer Research, 6(1), 58–66). Soman (2001, JCR, 27(4)) zmierzył znacznie wyższe wydatki kartą w supermarketach. Prelec i Simester (2001, Marketing Letters, 12(1), 5–12) przeprowadzili eksperyment aukcji MIT pokazując chęć zapłacenia aż 100% wyższą kartami. Kolumna „metoda płatności" pozwala przetestować ten wzór w Twoich własnych danych na miesiąc.

Może ci się spodobać

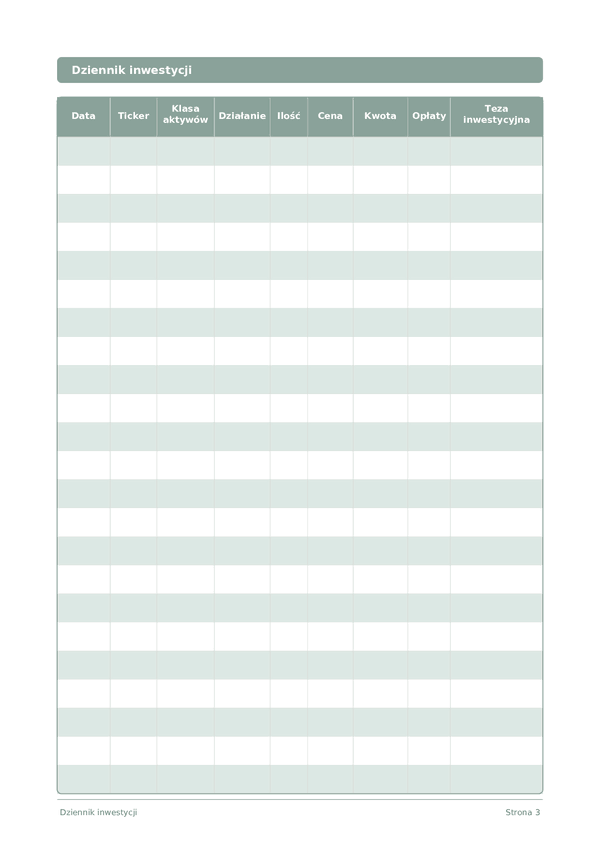

Dziennik inwestycji

Śledź transakcje, analizuj decyzje i rozwijaj swój portfel

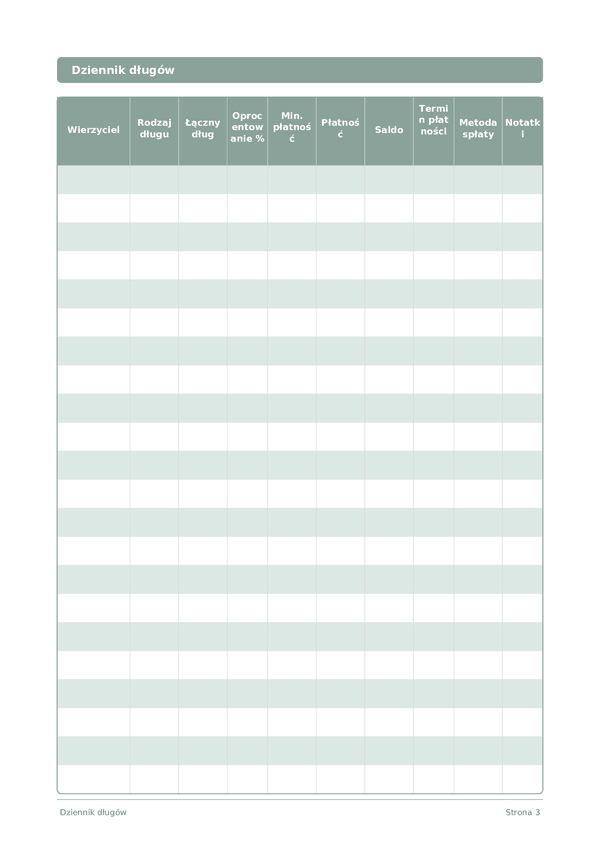

Dziennik długów

Śledź i eliminuj długi z jasną strategią spłaty

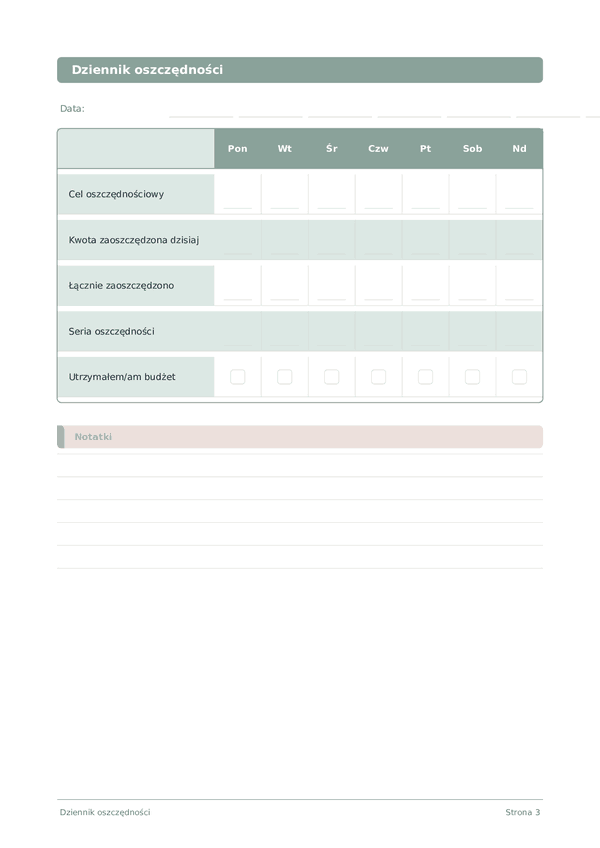

Dziennik oszczędności

Śledź codzienne nawyki oszczędnościowe i dąż do celów finansowych

Dziennik kariery

Śledź osiągnięcia i przyspieszaj zawodowy wzrost każdego dnia

Przewijaj, aby powiększyć, przeciągnij, aby przesunąć