Printable Dziennik oszczędności

Śledź codzienne nawyki oszczędnościowe i dąż do celów finansowych

Dostosuj pola

Włącz lub wyłącz pola. Kliknij ołówek, aby zmienić nazwę, lub dodaj własne pola.

Czym jest ten dziennik?

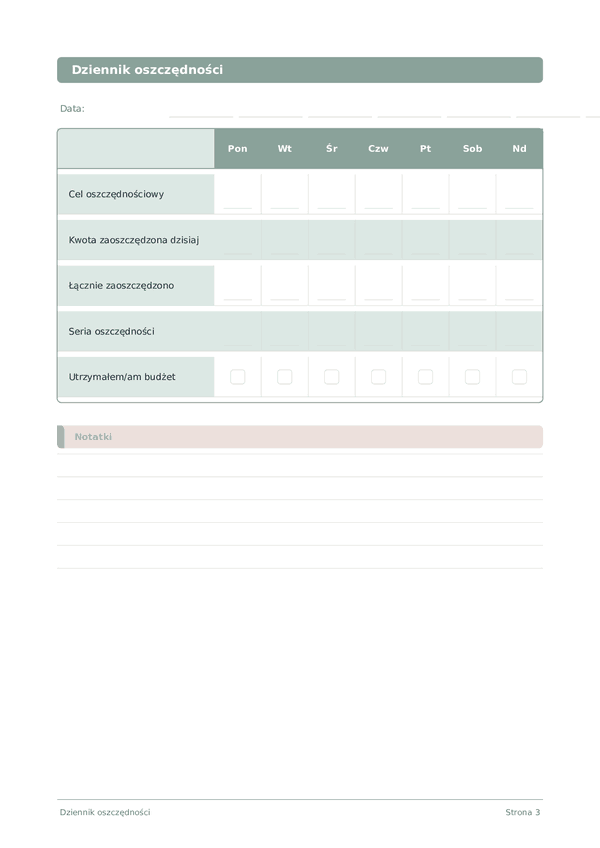

To jest tygodniowy dziennik śledzący — wizualna siatka, w której zaznaczasz nawyki, oceniasz wskaźniki lub odhaczasz zadania dzień po dniu. Każda strona obejmuje jeden tydzień, co ułatwia dostrzeganie wzorców i budowanie konsekwencji.

Jak wypełniać każde pole

Każda strona to tygodniowa siatka. Wiersze to elementy do śledzenia, kolumny to dni tygodnia. Oto co oznacza każdy element:

Cel oszczędnościowy

Kwota zaoszczędzona dzisiaj

Łącznie zaoszczędzono

Seria oszczędności

Utrzymałem/am budżet

Wskazówki dla sukcesu

Kiedy i jak często pisać

Zaznaczaj swój tracker każdego wieczoru przed snem. Zajmuje to mniej niż minutę. Na koniec każdego tygodnia poświęć 5 minut na przejrzenie siatki i dostrzeżenie wzorców. Co miesiąc przeglądaj wszystkie tygodnie, aby zobaczyć łuk swojego postępu.

Najczęściej zadawane pytania

Dlaczego ten dziennik śledzi codzienne oszczędności zamiast sum miesięcznych?

Codzienne check-iny tworzą konsystencję nawyku, którą miesięczne sumy pomijają. CFPB (2022, „Tools for Tracking Your Money") zauważa, że częste monitorowanie siebie wzmacnia realizację celów finansowych. Rejestracja kwota zaoszczędzono dziś nawet w małych dniach wzmacnia zachowanie. Thaler i Sunstein, „Nudge" (Yale University Press, 2008) nazywają to samośledzeniam urządzeniem zobowiązującym — codzienne wpisy czynią abstrakcyjne cele oszczędności konkretnymi.

Jak najefektywniej używam pojedynczego pola cel oszczędności?

Wpisz jeden konkretny cel dolara z datą — na przykład „Fundusz na wypadek: $3,000 do grudnia". CFPB (2023, „Setting Savings Goals") rekomenduje konkretne, mierzalne cele nad vaguową intencją. Pole całkowite zaoszczędzono wtedy staje się znaczącym postępem wobec tej pojedynczej liczby. Unikaj dzielenia uwagi na wielokrotne cele na tej samej stronie — fokus przyspiesza akumulację.

Co mierzy ocena nastrój oszczędności?

Konsystencję, nie kwotę. Ocena 10 oznacza niezłamane codzienne wpisy niezależnie od wielkości; 1 oznacza właśnie zacząłeś lub restartujesz. CFPB (2022, „Tools for Tracking Your Money") podkreśla konsystencję jako główny napęd sukcesu oszczędności. Użyj oceny, aby nagrodę za pokazanie się — nawet wpis $1 zachowuje Twój nastrój i nawyk bazujący na nim.

Ile powinienem celować oszczędzać każdego dnia?

Brak stałej kwoty ma zastosowanie do wszystkich. U.S. Bureau of Labor Statistics (2023, Consumer Expenditure Survey) pokazuje stawki oszczędności gospodarstw znacznie się różnią z dochodem i etapem życia. Użyj kwota zaoszczędzono dziś, aby zanotować to, co faktycznie odkładasz, bez względu na to jak mało. Konsystencja przez miesiące — widoczna w Twoim rosnącym całkowite zaoszczędzono — przewyższa każdy konkretny codzienny cel.

Dlaczego włączyć pole trzymaniem budżetu w dzienniku oszczędności?

Oszczędzanie i wydawanie to dwie strony tego samego bilansu. CFPB (2022, „Tools for Tracking Your Money") łączy zgodność budżetu bezpośrednio z pojemnością oszczędności. Zaznaczenie pola w dyscyplinarnych dniach łączy przyczynę i efekt — widzisz, jak kontrola budżetu dzisiaj napaliła figurę kwota zaoszczędzono dziś, wzmacniając związek między decyzjami wydatkowymi a postępem celu.

Czy rzeczywiście pisanie oszczędności prowadzi do większych oszczędności?

Samośledzeniam konsekwentnie przewyższa intencję samą sobie w badaniach zmiany zachowania. Thaler i Sunstein, „Nudge" (Yale University Press, 2008) dokumentują, że pisemne śledzenie zwiększa realizację zachowań finansowych. CFPB (2022, „Tools for Tracking Your Money") popiera pisane logi. Kombinacja kwota zaoszczędzono dziś, całkowite zaoszczędzono i nastrój oszczędności na tym szablonie pokrywa wszystkie trzy pętle wzmocnienia — wejście, akumulacja, konsystencja.

Czym to się różni od aplikacji budżetowania takie jak Mint czy YNAB?

Aplikacje automatyzują przechwytywanie transakcji; ten dziennik wymusza świadomy wpis. Tarcie jest cechą — Thaler i Sunstein, „Nudge" (Yale University Press, 2008) wyjaśniają, że mały wysiłek podnosi uwagę. Pisanie kwota zaoszczędzono dziś ręcznie, potem patrzenie całkowite zaoszczędzono rośnie, zaangażuje refleksję, którą auto-importy pomijają. Używaj obydwu, jeśli to pomocne — aplikacji na kompletność, dziennika na wzmocnienie behawioralne.

Co jeśli przegapię dzień — czy powinienem przerwać nastrój oszczędności?

Reset delikatnie — oceń dzień nisko zamiast porzucać dziennik. CFPB (2022, „Tools for Tracking Your Money") podkreśla, że konsystencja oznacza powrót, nie doskonałość. Stephen Covey, „The 7 Habits of Highly Effective People" (Free Press, 1989) ujmuje восстановлении jako część dyscypliny. Wznów następnego dnia nawet z małym wpisem; zachowane nawyki biją doskonałe-ale-opuszczone.

Może ci się spodobać

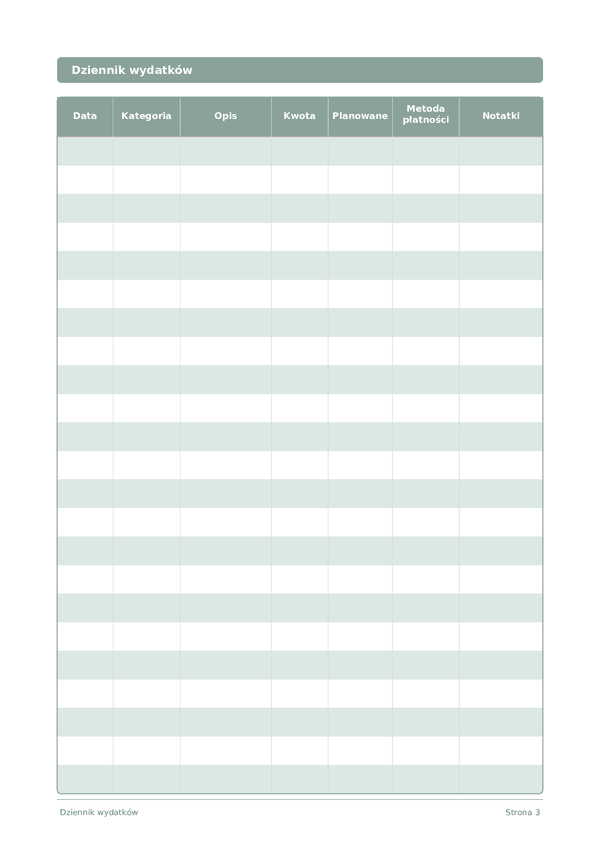

Dziennik wydatków

Śledź każdą złotówkę, aby przejąć kontrolę nad swoimi finansami

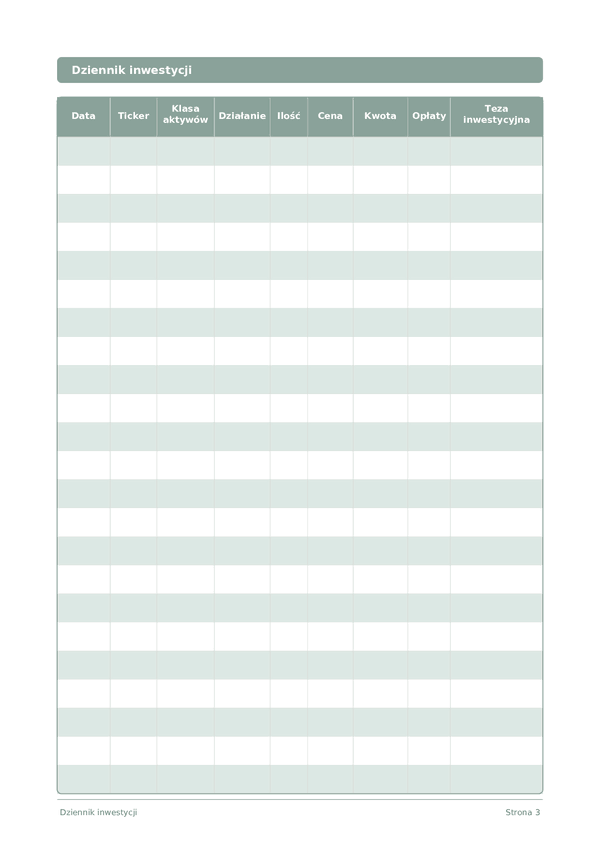

Dziennik inwestycji

Śledź transakcje, analizuj decyzje i rozwijaj swój portfel

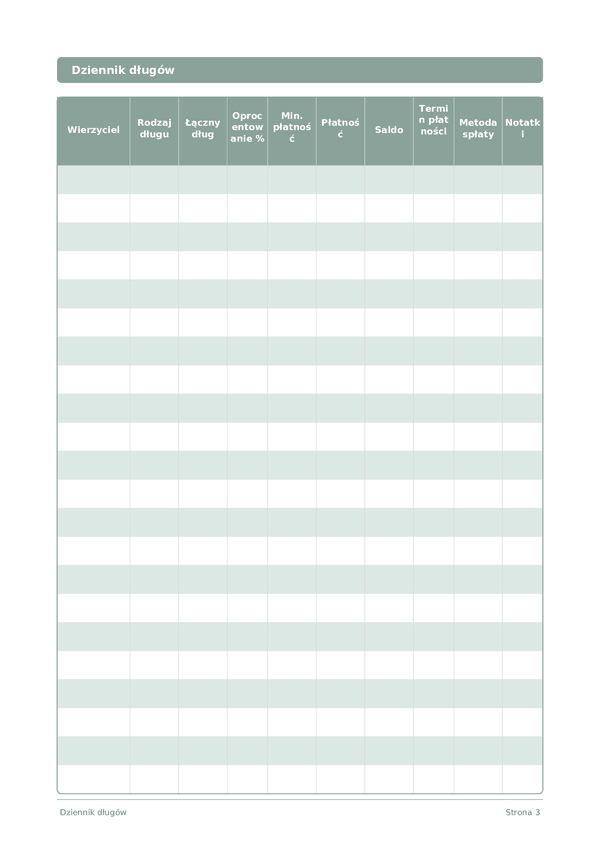

Dziennik długów

Śledź i eliminuj długi z jasną strategią spłaty

Dziennik kariery

Śledź osiągnięcia i przyspieszaj zawodowy wzrost każdego dnia

Przewijaj, aby powiększyć, przeciągnij, aby przesunąć