Printable Nhật Ký Ngân Sách

Theo dõi chi tiêu, so sánh kế hoạch và đạt mục tiêu tiết kiệm

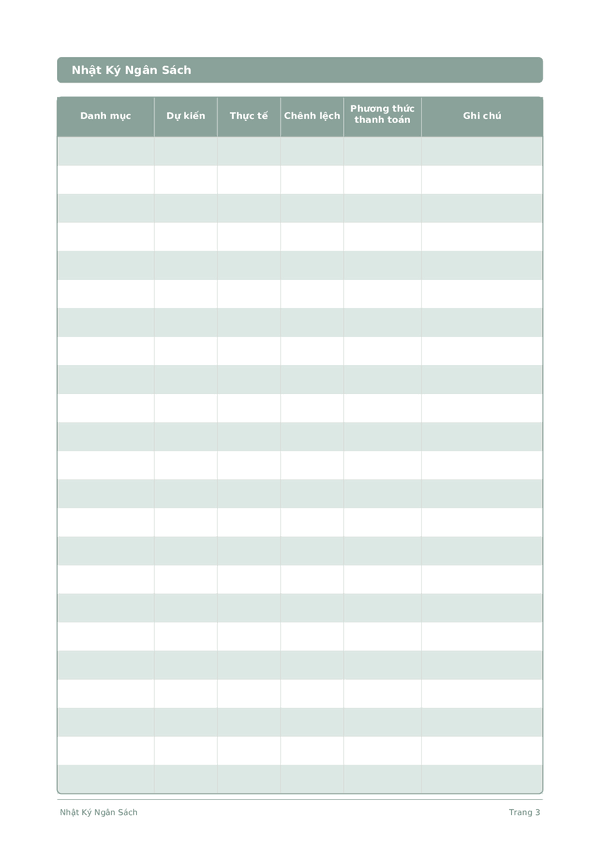

Kiểm soát tài chính với công cụ lập ngân sách hàng tháng có cấu trúc. Liệt kê danh mục chi tiêu, đặt số tiền dự kiến và ghi lại chi tiêu thực tế để biết tiền thực sự đi đâu. Với cột chênh lệch và phương thức thanh toán, bạn có thể phát hiện chi tiêu vượt mức, cắt giảm chi phí không cần thiết và xây dựng thói quen tiết kiệm tháng này qua tháng khác.

Tùy chỉnh trường

Bật hoặc tắt các trường. Nhấn biểu tượng bút chì để đổi tên, hoặc thêm trường của riêng bạn.

Lợi ích

Cách Sử Dụng

Nhật ký này là gì?

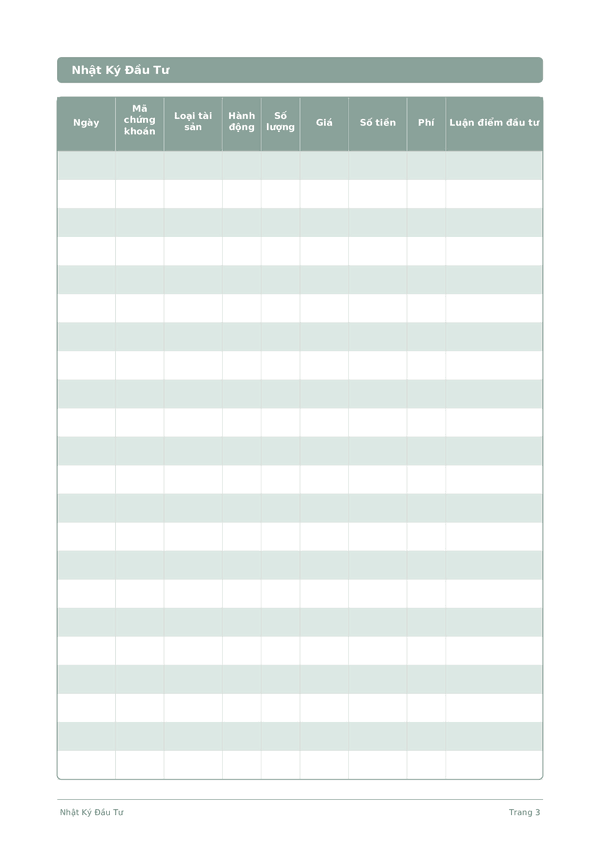

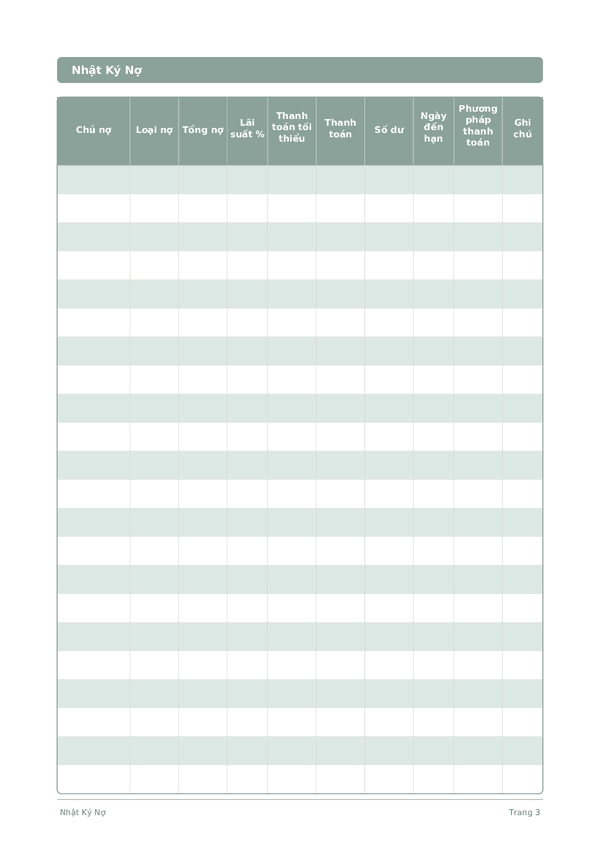

Đây là nhật ký dạng bảng — mỗi trang chứa một bảng có cấu trúc với các cột để ghi lại dữ liệu. Hoàn hảo để theo dõi chi tiêu, tập luyện, đọc sách hoặc bất kỳ hoạt động nào cần được sắp xếp và so sánh một cách có hệ thống.

Cách điền từng trường

Mỗi trang là một bảng với các cột. Điền một hàng cho mỗi mục nhập. Dưới đây là mục đích của từng cột:

Danh mục

Gán một danh mục cho mục nhập này (ví dụ: ăn uống, đi lại, giải trí). Sử dụng danh mục nhất quán giúp dữ liệu dễ phân tích.

Dự kiến

Thực tế

Chênh lệch

Phương thức thanh toán

Ghi chú

Thêm bất kỳ ngữ cảnh hoặc suy nghĩ bổ sung nào. Cột bao quát này dành cho mọi thứ không phù hợp với nơi khác nhưng có thể hữu ích sau này.

Mẹo để thành công

Khi nào và bao lâu nên viết

Thêm các mục nhập khi sự kiện xảy ra trong ngày. Với nhật ký tài chính, ghi lại mỗi giao dịch ngay lập tức. Với nhật ký hoạt động, điền sau mỗi buổi. Xem lại hàng tuần hoặc hàng tháng để phân tích dữ liệu và rút ra bài học.

Câu hỏi thường gặp

Các cột 'Planned' và 'Actual' hoạt động như thế nào với nhau?

Cột 'Planned' được thiết lập ở đầu tháng; cột 'Actual' được điền khi bạn chi tiêu. CFPB (2023, 'Your Money, Your Goals: Tracking Your Income and Expenses') mô tả vòng lặp plan-versus-actual này là kỹ luật ngân sách cốt lõi. Cột 'Difference' sau đó sẽ phơi bày chi tiêu quá mức từng danh mục. Nếu không ghi lại 'Planned' trước tiên, nhật ký sẽ trở thành một bản ghi chi tiêu thụ động thay vì công cụ lập ngân sách.

Tôi nên liệt kê những danh mục nào trong cột danh mục?

Khớp với chi tiêu thực tế, không phải mong muốn. Cục Thống kê Lao động Hoa Kỳ (2023, Consumer Expenditure Survey) phân loại chi tiêu hộ gia đình thành các danh mục như nhà ở, thực phẩm, vận chuyển, y tế và giải trí như những điểm bắt đầu hợp lý. Tùy chỉnh dựa trên bảng kê ngân hàng của bạn từ tháng trước. Mười tám hàng trên mỗi trang có thể chứa được hầu hết các danh mục chi tiết của gia đình; các danh mục quá chi tiết sẽ che khuất những mô hình mà nhật ký tồn tại để tiết lộ.

Tôi có nên sử dụng quy tắc 50/30/20 hay ngân sách dựa trên zero với template này?

Cả hai đều hoạt động — hãy chọn dựa trên tính cách của bạn. Quy tắc 50/30/20 đến từ Elizabeth Warren & Amelia Warren Tyagi, 'All Your Worth' (Free Press, 2005): 50% nhu cầu, 30% mong muốn, 20% tiết kiệm. Ngân sách dựa trên zero bắt nguồn từ Peter Pyhrr, 'Zero-Base Budgeting' (Harvard Business Review, Nov–Dec 1970): mỗi đồng được lên kế hoạch cho một danh mục. Nhật ký hỗ trợ cả hai vì cột 'Planned' chấp nhận bất kỳ phương pháp phân bổ nào.

Tại sao nhật ký bao gồm cột 'phương thức thanh toán'?

Các phương thức thanh toán khác nhau tương quan với các mô hình chi tiêu khác nhau. Prelec & Simester (2001, Marketing Letters, 12(1), 5–12) phát hiện rằng khả năng chi trả tăng đáng kể với thẻ tín dụng so với tiền mặt. Hirschman (1979, Journal of Consumer Research, 6(1), 58–66) đã ghi nhận các tác động tương tự. Gắn thẻ 'phương thức thanh toán' làm cho hành vi đó trở nên rõ ràng; trong nhiều tháng bạn có thể thấy các danh mục mà chi tiêu bằng thẻ tín dụng liên tục vượt quá kế hoạch.

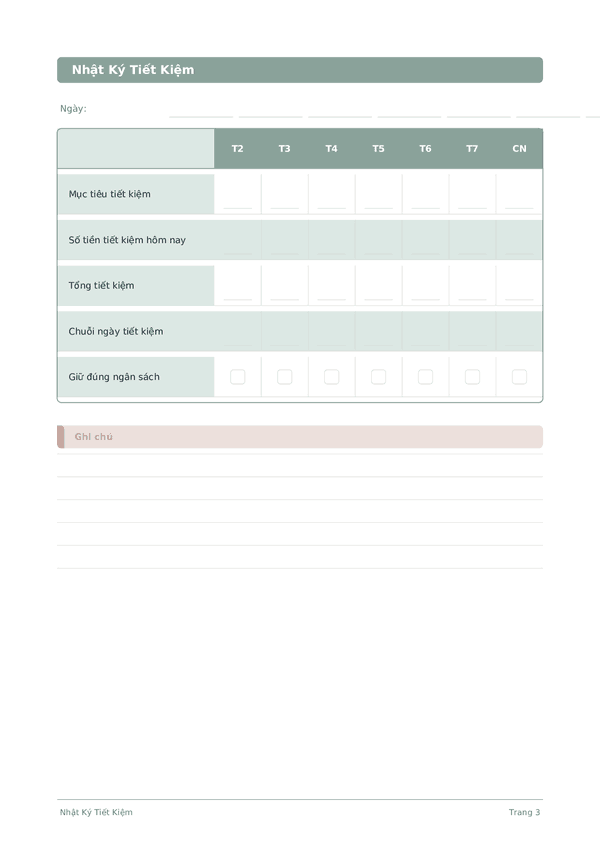

Những gì sẽ được nhập vào tiêu đề trang 'income' và 'mục tiêu tiết kiệm'?

Thu nhập ròng hàng tháng — những gì thực sự đến trong tài khoản của bạn — và một mục tiêu tiết kiệm cụ thể cho tháng. CFPB (2023, 'Setting Savings Goals') nhấn mạnh các mục tiêu tiết kiệm cụ thể, được xác định theo thời gian hơn là ý định mơ hồ. Điền các tiêu đề này sẽ neo các khoản tiền lên kế hoạch từng danh mục; nếu các khoản tiền lên kế hoạch cộng lại vượt quá thu nhập trừ 'mục tiêu tiết kiệm', phép tính sẽ thất bại trước khi tháng bắt đầu.

Cái này khác với Mint, YNAB hay các ứng dụng khác như thế nào?

Các ứng dụng tự động hóa việc nắm bắt giao dịch; giấy buộc phải nhập một cách có ý thức. Soman (2001, Journal of Consumer Research, 27(4), 460–474) phát hiện rằng ghi lại thủ công các khoản thanh toán làm giảm chi tiêu tiếp theo — tự động hóa loại bỏ độ nhầy cảm đó. Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) mô tả ma sát viết là một đặc điểm hành vi. Sử dụng cả hai nếu có ích — ứng dụng để hoàn chỉnh, nhật ký để có tác dụng hành vi.

Liệu việc ghi lại ngân sách có thực sự thay đổi chi tiêu?

Có — lập ngân sách tinh thần và được ghi lại đều thay đổi hành vi. Heath & Soll (1996, Journal of Consumer Research, 23(1), 40–52) đã ghi nhận rằng các danh mục ngân sách rõ ràng làm thay đổi chi tiêu. CFPB (2023, 'Your Money, Your Goals: Tracking Your Income and Expenses') ủng hộ theo dõi viết cụ thể. Điền 'Planned' rồi 'Actual' làm cho khoảng trống trở nên rõ ràng từng hàng một, vòng phản hồi cơ bản mà thay đổi hành vi yêu cầu.

Sai lầm ngân sách phổ biến nhất mà template này ngăn chặn là gì?

Thiết lập các khoản tiền được lên kế hoạch nhưng không bao giờ ghi lại thực tế. CFPB (2023, 'Your Money, Your Goals: Tracking Your Income and Expenses') lưu ý rằng các kế hoạch không theo dõi không tạo ra thay đổi hành vi. Bố cục mười tám hàng có kích thước cho đánh giá hàng tháng buộc phải có cả hai nửa của chu kỳ. Cột 'Difference' làm cho hậu quả của chi tiêu chưa được ghi lại không thể che giấu được khi bạn ngồi xuống hàng tuần để cập nhật các hàng.

Có Thể Bạn Cũng Thích

Cuộn để phóng to, kéo để di chuyển