Printable Budgetjournal

Følg forbrug, sammenlign planer og nå opsparingsmål

Tag kontrol over din økonomi med en struktureret månedlig budgetplanlægger. Oplist dine udgiftskategorier, sæt planlagte beløb og registrer faktiske udgifter for at se, hvor dine penge virkelig går hen. Med kolonner til difference og betalingsmetode kan du identificere overforbrug, skære unødvendige udgifter og opbygge en opsparingsvane måned efter måned.

Tilpas felter

Slå felter til eller fra. Klik på blyanten for at omdøbe, eller tilføj dine egne felter.

Fordele

Sådan bruger du den

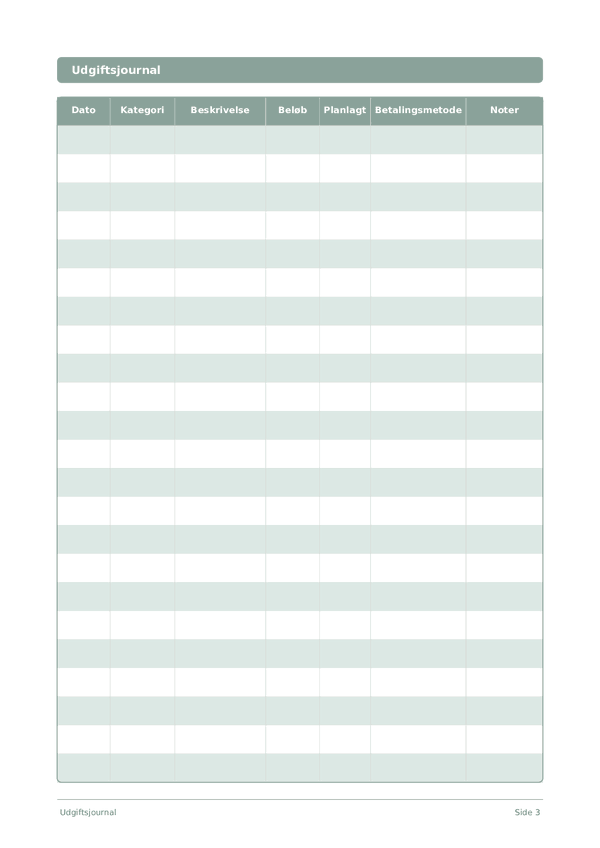

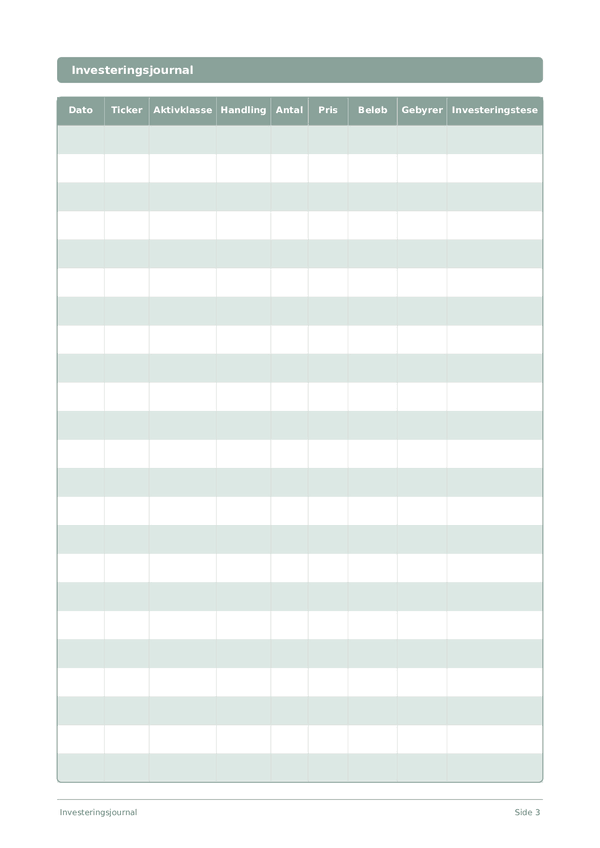

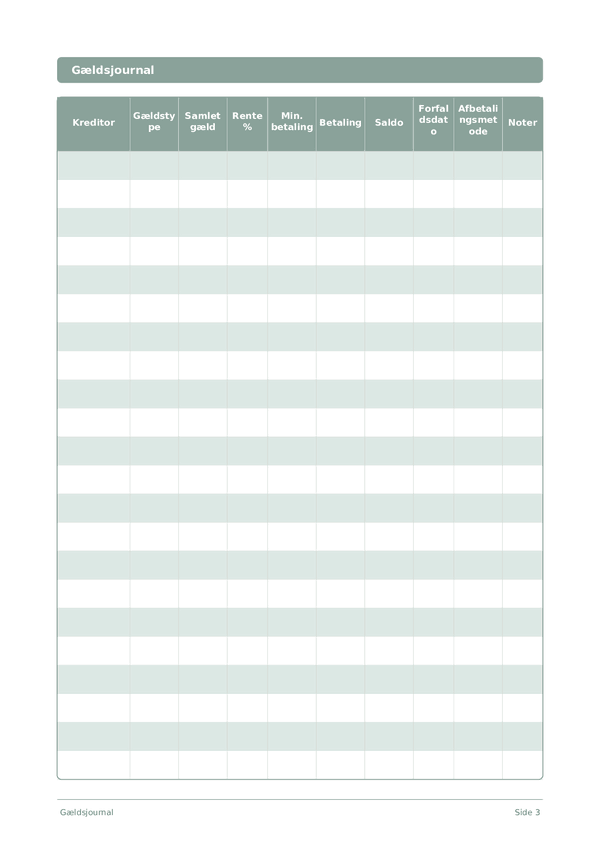

Hvad er denne journal?

Dette er en tabellog-journal — hver side indeholder en struktureret tabel med kolonner til registrering af data. Perfekt til at spore udgifter, træning, læsning eller enhver aktivitet, der drager fordel af organiserede, sammenlignelige poster.

Sådan udfylder du hvert felt

Hver side er en tabel med kolonner. Udfyld én række pr. post. Her er, hvad hver kolonne er til:

Kategori

Tildel en kategori til denne post (f.eks. mad, transport, underholdning). Konsistente kategorier gør dine data nemme at analysere.

Planlagt

Faktisk

Forskel

Betalingsmetode

Noter

Tilføj eventuel yderligere kontekst eller tanker. Denne samle-kolonne er til alt, der ikke passer andre steder, men kan være nyttigt senere.

Tips til succes

Hvornår og hvor ofte du skal skrive

Tilføj poster, efterhånden som begivenheder sker i løbet af dagen. For økonomiske logge, registrer hver transaktion med det samme. For aktivitetslogge, udfyld efter hver session. Lav en ugentlig eller månedlig gennemgang for at analysere dine data og udtrække indsigter.

Ofte stillede spørgsmål

Hvordan fungerer planlagte og faktiske kolonner sammen?

Planlagt indstilles i begyndelsen af måneden; faktisk udfyldes, når du bruger penge. CFPB (2023, 'Your Money, Your Goals: Tracking Your Income and Expenses') beskriver denne plan-versus-faktisk loop som kernedisciplinen inden for budgettering. Forskelkolonnen afsløre så overudgifter kategori for kategori. Uden at registrere planlagt først bliver dagbogen til en passiv udgiftsporing i stedet for et budgetteringsværktøj.

Hvilke kategorier skal jeg liste i kategorikolonnen?

Tilpas til rigtig forbrug, ikke aspirationer. U.S. Bureau of Labor Statistics (2023, Consumer Expenditure Survey) grupperer husstandsforbrug i kategorier som bolig, mad, transport, sundhed og underholdning som rimelige udgangspunkter. Tilpas ud fra dit seneste bankkontoudtog. Atten rækker pr. side rumfatter de fleste husholdingers detaljerede kategorier; meget fine kategorier skjuler de mønstre, som dagbogen eksisterer for at afsløre.

Skal jeg bruge 50/30/20 eller nulbaseret budgettering med denne skabelon?

Begge virker – vælg ud fra temperament. 50/30/20-reglen kommer fra Elizabeth Warren & Amelia Warren Tyagi, 'All Your Worth' (Free Press, 2005): 50% behov, 30% ønsker, 20% opsparing. Nulbaseret budgettering stammer fra Peter Pyhrr, 'Zero-Base Budgeting' (Harvard Business Review, nov–dec 1970): hver dollar planlagt til en kategori. Dagbogen understøtter begge, fordi den planlagte kolonne accepterer enhver allokeringsmetode.

Hvorfor inkluderer dagbogen en betalingsmåde-kolonne?

Forskellige betalingsmåder korrelerer med forskellige forbrugsmønstre. Prelec & Simester (2001, Marketing Letters, 12(1), 5–12) fandt, at viljen til at betale stiger markant med kreditkort versus kontanter. Hirschman (1979, Journal of Consumer Research, 6(1), 58–66) dokumenterede lignende effekter. At tagge betalingsmåde gør den adfærd synlig; over måneder kan du se kategorier, hvor kreditkortforbrug konsistent overstiger plan.

Hvad skal der i sidehovedet for indkomst- og opsparingssider?

Nettoindkomst pr. måned – det beløb, der rent faktisk kommer ind på din konto – og et specifikt opsparingsmål for måneden. CFPB (2023, 'Setting Savings Goals') understreger specifikke, tidsafgrænset opsparingsmål frem for vage intentioner. Fyldning af disse sidehoveder forankrer hver kategoris planlagte beløb; hvis planlagte beløb summeres over indkomst minus opsparingssål, fejler maten før måneden begynder.

Hvordan er dette anderledes end Mint, YNAB eller andre apps?

Apps automatiserer transaktionsopsamling; papir gennemtvinger bevidst indmeldelse. Soman (2001, Journal of Consumer Research, 27(4), 460–474) fandt, at manuel registrering af betalinger reducerer efterfølgende forbrug – automatisering fjerner den friktion. Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) beskriver skriftlig friktion som en adfærdsfunktion. Brug begge, hvis det hjælper – app for fuldstændighed, dagbog for adfærdseffekt.

Ændrer det faktisk forbrug at skrive ned et budget?

Ja – både mental og registreret budgettering skifter adfærd. Heath & Soml (1996, Journal of Consumer Research, 23(1), 40–52) dokumenterede, at eksplicitte budgetkategorier ændrer forbrug. CFPB (2023, 'Your Money, Your Goals: Tracking Your Income and Expenses') godkender skriftlig sporing specifikt. At fylde planlagt og derefter faktisk gør kløften synlig række for række, den basale feedback-loop adfærdsændring kræver.

Hvad er den almindeligste budgetteringsfejl, som denne skabelon forhindrer?

At indstille planlagte beløb men aldrig registrere faktiske. CFPB (2023, 'Your Money, Your Goals: Tracking Your Income and Expenses') bemærker, at planer uden sporing giver ingen adfærdsændring. Atten-række-layoutet dimensioneret til månedlig gennemgang gennemtvinger begge halvdele af cyklussen. Kolonnens forskel gør konsekvensen af uregistreret forbrug umulig at skjule, når du sidder ned ugentligt for at opdatere rækker.

Du vil måske også kunne lide

Rul for at zoome, træk for at flytte