Printable Ausgabentagebuch

Jeden Euro verfolgen und die Kontrolle über Ihre Finanzen übernehmen

A daily expense log designed to capture every purchase with date, category, amount, and payment method. Compare planned budgets against actual spending, spot financial leaks, and build lasting money awareness. The simple table format makes it easy to fill in on the go and review at the end of each week or month.

Felder anpassen

Schalten Sie Felder ein oder aus. Klicken Sie auf den Stift zum Umbenennen oder fügen Sie eigene Felder hinzu.

Vorteile

Anleitung

Was ist dieses Journal?

An expense journal is a straightforward daily log for tracking every purchase and expenditure you make. By recording the date, category, description, amount, and payment method for each transaction, you build complete visibility into where your money goes. This journal is designed for anyone who wants to take control of their spending — from students and young professionals to families managing household budgets.

Most people significantly underestimate their discretionary spending. Small daily purchases — coffee, snacks, subscriptions, impulse buys — add up to surprisingly large sums over a month. An expense journal makes these invisible costs visible. When you write down every transaction, you naturally become more intentional about your spending, and patterns emerge that help you identify areas where you can cut back without sacrificing quality of life.

This journal is also an excellent companion to budgeting. By comparing your actual expenses against planned amounts, you can see exactly where you are on track and where adjustments are needed. Whether you are saving for a specific goal, paying down debt, or simply building healthier financial habits, consistent expense tracking is the foundation of financial awareness and control.

Ausgefülltes Beispiel

So sieht ein typischer Eintrag aus, wenn er ausgefüllt ist:

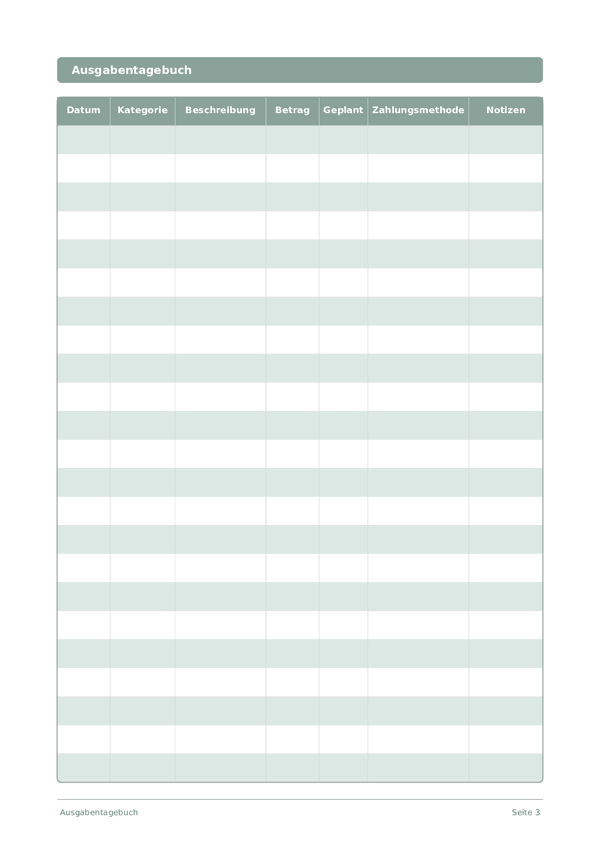

| Datum | Kategorie | Beschreibung | Betrag | Geplant | Zahlungsmethode | Notizen |

|---|---|---|---|---|---|---|

| 2026-03-03 | Groceries | Weekly grocery shopping at Whole Foods | 87.5 | 80 | Debit card | Slightly over budget, bought organic produce |

| 2026-03-03 | Transport | Gas fill-up | 52 | 50 | Credit card | Prices went up this week |

| 2026-03-03 | Dining out | Lunch with coworkers, Thai restaurant | 18.75 | 15 | Cash | Unplanned, should bring lunch tomorrow |

| 2026-03-03 | Subscriptions | Spotify Premium monthly | 10.99 | 10.99 | Credit card | Auto-renewal |

| 2026-03-03 | Health | Pharmacy — vitamins and cold medicine | 24.3 | 0 | Debit card | Unexpected, feeling under the weather |

Wie Sie jedes Feld ausfüllen

Jede Seite ist eine Tabelle mit Spalten. Füllen Sie pro Eintrag eine Zeile aus. Hier erfahren Sie, wofür jede Spalte gedacht ist:

Datum

Schreiben Sie das heutige Datum. Dies verankert Ihren Eintrag in der Zeit und hilft beim späteren Durchsehen der Einträge.

Kategorie

Weisen Sie diesem Eintrag eine Kategorie zu (z. B. Essen, Transport, Unterhaltung). Einheitliche Kategorien machen Ihre Daten leicht analysierbar.

Beschreibung

Schreiben Sie eine kurze Beschreibung, worum es bei diesem Eintrag geht. Ihr zukünftiges Ich wird Ihrem heutigen Ich für den Kontext danken.

Betrag

Erfassen Sie den Betrag für diesen Eintrag. Seien Sie präzise — Rundungen erzeugen Ungenauigkeiten, die sich über die Zeit summieren.

Geplant

Zahlungsmethode

Notizen

Fügen Sie zusätzlichen Kontext oder Gedanken hinzu. Diese Auffangspalte ist für alles, was nirgendwo anders hinpasst, aber später nützlich sein könnte.

Tipps für den Erfolg

Wann und wie oft schreiben

Log every expense the moment it happens, or at minimum during a 5-minute evening review. The key is daily consistency — even one skipped day creates gaps that snowball into abandonment. At the end of each week, total your categories and compare to the previous week. Monthly, review category totals against your budget targets and identify the top three areas where actual spending deviated most from your plan.

Häufig gestellte Fragen

Warum ein Papier-Ausgabenbuch nutzen, wenn es Apps wie Mint oder YNAB gibt?

Drei Gründe. Handschriftliches Erfassen schafft einen Bewusstseinsmoment — Soman (2001, Journal of Consumer Research, 27(4), 460–474) zeigte, dass "schmerzhafteres" Zahlungsfestschreiben spätere Ausgaben reduziert. Datenschutz finanzieller Daten: Kontoaggregatoren und Budget-Apps greifen auf Ihre gesamte Transaktionshistorie zu. Drittens: Apps automatisieren das Tracking, doch die manuelle Pause verändert das Verhalten. Viele Nutzerinnen führen Papier und Digital parallel.

Welche Ausgabenkategorien sollte ich in meinem Budget verwenden?

Der U.S. Bureau of Labor Statistics Consumer Expenditure Survey (2024) berichtet durchschnittliche Haushaltsverteilungen: Wohnen (~33%), Verkehr (~17%), Lebensmittel (~12%), Versicherungen und Vorsorge (~12%), Gesundheit (~8%), Unterhaltung (~5%), Bekleidung (~3%). Für persönliche Budgets genügen 7–10 Kategorien: Einkäufe, auswärts Essen, Verkehr, Nebenkosten, Kommunikation, Unterhaltung, Kleidung, Gesundheit, Geschenke, Sonstiges. Halten Sie Kategorien fest — Monatsvergleiche brauchen stabile Definitionen.

Was ist die Umschlagmethode und funktioniert sie mit einem Papiertagebuch?

Cash Stuffing (Umschlagmethode) wurde von Dave Ramsey in The Total Money Makeover (Thomas Nelson, 2003) populär gemacht. Ihre akademische Grundlage ist Heath & Soll (1996, Journal of Consumer Research, 23(1), 40–52): mentale Budgetkategorisierung ("mental budgeting") reduziert Überausgaben signifikant. Zu Monatsbeginn wird Bargeld auf Kategorienumschläge verteilt; Ausgaben erfolgen nur daraus. Tagebuch + Umschläge verstärken einander gegenseitig.

Wie nutze ich den Soll-Ist-Vergleich in diesem Ausgabenbuch?

Tragen Sie zu Monatsbeginn den geplanten Betrag pro Kategorie in die Spalte "geplant" ein. Erfassen Sie Ist-Werte beim Ausgeben. Berechnen Sie wöchentlich und monatlich die Abweichung. Zero-Based Budgeting (Pyhrr, 1970, Harvard Business Review, Nov–Dez) verlangt, dass jeder Budgeteinheit eine Zuordnung zugewiesen ist. Übersteigen Ist-Werte den Plan in einer Kategorie um mehr als 15%, überarbeiten Sie entweder den Plan oder die Ausgabengewohnheiten.

Wie viele Einträge passen auf eine Seite des Ausgabenbuchs?

18 Zeilen pro Tag — für die meisten Haushalte ausreichend. Der Survey of Consumer Payment Choice (2022) der Federal Reserve berichtet, dass US-Verbraucher durchschnittlich 39 Transaktionen pro Monat tätigen — etwa 1,3 pro Tag. Haushalte mit hoher Frequenz erreichen 6–8 täglich. Die Vorlage bietet 32 Seiten: 30 Tage plus Cover und Anleitung. Bei vielen kleinen gleichartigen Käufen fassen Sie diese in einer Zeile mit Summe zusammen.

Wie analysiere ich mein Ausgabenbuch am Monatsende?

Fünf-Schritte-Prozess: 1) Summen pro Kategorie bilden; 2) Top-3-Kategorien nach Anteil identifizieren; 3) Soll-Ist-Abweichungen über 15% markieren; 4) Impulskäufe auf einer separaten Zeile aufaddieren; 5) sich auf 1–2 Anpassungen für den Folgemonat festlegen. Monatliche Ausgabenüberprüfung ist eine Standardempfehlung des U.S. Consumer Financial Protection Bureau (CFPB) und vergleichbarer Programme nationaler Zentralbanken (in Deutschland: Verbraucherzentrale, BaFin).

Eignet sich dieses Ausgabenbuch für Familienbudgets oder nur für persönliche?

Beides. Für die Familie ergänzen Sie die Initialen der ausgebenden Person in der Spalte "Notizen". Archuleta et al. (2011, Journal of Family and Economic Issues, 32(4)) fanden, dass gemeinsame Finanzplanung mit höherer Beziehungszufriedenheit und geringeren finanziellen Konflikten korreliert. Alternative: zwei Tagebücher mit wöchentlichem 30-minütigem Abgleich. So oder so beseitigt geteilte Sichtbarkeit der Ausgaben versteckte Posten.

Stimmt es, dass Kartenausgaben höher sind als Barausgaben?

Ja, durchgehend bestätigt. Die erste Studie war Hirschman (1979, Journal of Consumer Research, 6(1), 58–66). Soman (2001, JCR, 27(4)) maß signifikant höhere Kartenausgaben in Supermärkten. Prelec & Simester (2001, Marketing Letters, 12(1), 5–12) führten ein MIT-Auktionsexperiment durch und zeigten eine bis zu 100% höhere Zahlungsbereitschaft mit Karten. Die Spalte "zahlungsmethode" lässt Sie dieses Muster über einen Monat in eigenen Daten prüfen.

Das könnte Ihnen auch gefallen

Investitionstagebuch

Trades verfolgen, Entscheidungen analysieren und Ihr Portfolio aufbauen

Schuldentagebuch

Schulden verfolgen und mit einer klaren Tilgungsstrategie abbauen

Spartagebuch

Tägliche Spargewohnheiten verfolgen und auf Ihre finanziellen Ziele hinarbeiten

Karrieretagebuch

Erfolge verfolgen und berufliches Wachstum täglich beschleunigen

Scrollen zum Zoomen, ziehen zum Bewegen