Printable Ημερολογιο Προϋπολογισμου

Παρακολουθηστε δαπανες, συγκρινετε σχεδια και πετυχτε στοχους αποταμιευσης

Παρτε τον ελεγχο των οικονομικων σας με εναν δομημενο μηνιαιο σχεδιαστη προϋπολογισμου. Αναφερετε τις κατηγοριες δαπανων σας, οριστε προγραμματισμενα ποσα και καταγραψτε πραγματικα εξοδα για να δειτε που πηγαινουν πραγματικα τα χρηματα σας. Με στηλες για τη διαφορα και τον τροπο πληρωμης, μπορειτε να εντοπισετε υπερβασεις, να μειωσετε περιττα κοστη και να χτισετε συνηθεια αποταμιευσης μηνα με μηνα.

Προσαρμογή πεδίων

Ενεργοποιήστε ή απενεργοποιήστε πεδία. Κάντε κλικ στο μολύβι για μετονομασία ή προσθέστε δικά σας πεδία.

Οφέλη

Πώς να Χρησιμοποιήσετε

Τι ειναι αυτο το ημερολογιο;

Αυτο ειναι ενα ημερολογιο πινακα καταγραφης -- καθε σελιδα περιεχει εναν δομημενο πινακα με στηλες για καταγραφη δεδομενων. Ιδανικο για παρακολουθηση εξοδων, προπονησεων, αναγνωσεων η οποιασδηποτε δραστηριοτητας που ωφελειται απο οργανωμενες, συγκρισιμες καταχωρησεις.

Πως να συμπληρωσετε καθε πεδιο

Καθε σελιδα ειναι ενας πινακας με στηλες. Συμπληρωστε μια γραμμη ανα καταχωρηση. Να τι σημαινει καθε στηλη:

Κατηγορία

Αντιστοιχιστε μια κατηγορια σε αυτη την καταχωρηση (π.χ., φαγητο, μεταφορα, ψυχαγωγια). Οι συνεπεις κατηγοριες κανουν τα δεδομενα σας ευκολα στην αναλυση.

Προγραμματισμένο

Πραγματικό

Διαφορά

Τρόπος πληρωμής

Σημειώσεις

Προσθεστε οποιοδηποτε επιπλεον πλαισιο η σκεψεις. Αυτη η γενικη στηλη ειναι για οτιδηποτε δεν χωραει αλλου αλλα μπορει να ειναι χρησιμο αργοτερα.

Συμβουλες για επιτυχια

Ποτε και ποσο συχνα να γραφετε

Προσθεστε καταχωρησεις οταν συμβαινουν τα γεγονοτα κατα τη διαρκεια της ημερας. Για οικονομικα αρχεια, καταγραψτε καθε συναλλαγη αμεσως. Για αρχεια δραστηριοτητων, συμπληρωστε μετα απο καθε συνεδρια. Κανετε εβδομαδιαια η μηνιαια ανασκοπηση για να αναλυσετε τα δεδομενα σας και να εξαγετε συμπερασματα.

Συχνές ερωτήσεις

Πώς λειτουργούν μαζί οι στήλες σχεδιασμένου και πραγματικού;

Το σχεδιασμένο ορίζεται στην αρχή του μήνα· το πραγματικό συμπληρώνεται καθώς ξοδεύετε. Το CFPB (2023, 'Your Money, Your Goals: Tracking Your Income and Expenses') περιγράφει αυτόν τον κύκλο σχεδιασμού-έναντι-πραγματικού ως την πυρήνα πειθαρχία του προϋπολογισμού. Η στήλη διαφοράς αποκαλύπτει τις υπερβάσεις κατηγορία προς κατηγορία. Χωρίς να καταγράψετε πρώτα το σχεδιασμένο, το ημερολόγιο γίνεται ένα παθητικό αρχείο εξόδων αντί για ένα εργαλείο προϋπολογισμού.

Ποιες κατηγορίες πρέπει να αναφέρω στη στήλη κατηγορίας;

Ταιριάξτε τις πραγματικές δαπάνες, όχι τις φιλοδοξίες. Το U.S. Bureau of Labor Statistics (2023, Consumer Expenditure Survey) ομαδοποιεί τις δαπάνες νοικοκυριού σε κατηγορίες όπως στέγη, τροφή, μεταφορές, υγεία και ψυχαγωγία ως λογικά σημεία εκκίνησης. Προσαρμόστε από το τελευταίο δήλωση τράπεζας. Δεκαοχτώ σειρές ανά σελίδα καλύπτουν τις περισσότερες λεπτομερείς κατηγορίες νοικοκυριών· πολύ λεπτομερείς κατηγορίες αποκρύπτουν τα σχέδια που το ημερολόγιο υπάρχει για να αποκαλύψει.

Πρέπει να χρησιμοποιώ 50/30/20 ή προϋπολογισμό με μηδενική βάση με αυτό το πρότυπο;

Και τα δύο λειτουργούν — επιλέξτε ανάλογα με τη διάθεσή σας. Ο κανόνας 50/30/20 προέρχεται από τη Elizabeth Warren & Amelia Warren Tyagi, 'All Your Worth' (Free Press, 2005): 50% ανάγκες, 30% επιθυμίες, 20% αποταμίευση. Ο προϋπολογισμός με μηδενική βάση ανιχνεύεται στον Peter Pyhrr, 'Zero-Base Budgeting' (Harvard Business Review, Nov–Dec 1970): κάθε δολάριο σχεδιασμένο σε κατηγορία. Το ημερολόγιο υποστηρίζει και τα δύο επειδή η στήλη σχεδιασμένου δέχεται οποιαδήποτε μέθοδο κατανομής.

Γιατί το ημερολόγιο περιλαμβάνει μια στήλη Τρόπος πληρωμής;

Διαφορετικές μέθοδοι πληρωμής συσχετίζονται με διαφορετικά μοτίβα δαπανών. Ο Prelec & Simester (2001, Marketing Letters, 12(1), 5–12) διαπίστωσε ότι η προθυμία πληρωμής αυξάνεται σημαντικά με πιστωτικές κάρτες έναντι μετρητών. Ο Hirschman (1979, Journal of Consumer Research, 6(1), 58–66) τεκμηρίωσε παρόμοια αποτελέσματα. Η σημείωση Τρόπος πληρωμής κάνει αυτή τη συμπεριφορά ορατή· σε πολλούς μήνες ενδέχεται να δείτε κατηγορίες όπου οι δαπάνες με πιστωτική κάρτα υπερβαίνουν συνεχώς το σχέδιο.

Τι πηγαίνει στις κεφαλίδες σελίδας εισοδήματος και Στοχος αποταμιευσης;

Καθαρό μηνιαίο εισόδημα — αυτό που πραγματικά φτάνει στο λογαριασμό σας — και ένας συγκεκριμένος στόχος αποταμίευσης για το μήνα. Το CFPB (2023, 'Setting Savings Goals') έμφαση σε συγκεκριμένους, χρονικά περιορισμένους στόχους αποταμίευσης έναντι αόριστης πρόθεσης. Η συμπλήρωση αυτών των κεφαλίδων αγκυρώνει κάθε σχεδιασμένο ποσό κατηγορίας· εάν τα σχεδιασμένα ποσά υπερβαίνουν το εισόδημα μείον Στοχος αποταμιευσης, τα μαθηματικά αποτυγχάνουν πριν ξεκινήσει ο μήνας.

Πώς διαφέρει αυτό από Mint, YNAB ή άλλες εφαρμογές;

Οι εφαρμογές αυτοματοποιούν τη σύλληψη συναλλαγών· το χαρτί επιβάλλει συνειδητή καταχώριση. Ο Soman (2001, Journal of Consumer Research, 27(4), 460–474) διαπίστωσε ότι η χειροκίνητη καταγραφή πληρωμών μειώνει τις επακόλουθες δαπάνες — η αυτοματοποίηση αφαιρεί αυτή την τριβή. Ο Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) περιγράφουν τη γραπτή τριβή ως ένα χαρακτηριστικό συμπεριφοράς. Χρησιμοποιήστε και τα δύο εάν είναι χρήσιμο — εφαρμογή για πληρότητα, ημερολόγιο για συμπεριφορικό αποτέλεσμα.

Αλλάζει πραγματικά τη δαπάνη το γράψιμο ενός προϋπολογισμού;

Ναι — και η διανοητική και η γραπτή κατάρτιση προϋπολογισμού αλλάζουν τη συμπεριφορά. Ο Heath & Soml (1996, Journal of Consumer Research, 23(1), 40–52) τεκμηρίωσε ότι οι ρητές κατηγορίες προϋπολογισμού αλλάζουν τη δαπάνη. Το CFPB (2023, 'Your Money, Your Goals: Tracking Your Income and Expenses') υποστηρίζει ειδικά τη γραπτή παρακολούθηση. Η συμπλήρωση του σχεδιασμένου και του πραγματικού κάνει το κενό ορατό σειρά προς σειρά, ο βασικός βρόχος ανατροφοδότησης που απαιτεί η αλλαγή συμπεριφοράς.

Ποιο είναι το πιο συνηθισμένο σφάλμα προϋπολογισμού που αποτρέπει αυτό το πρότυπο;

Ορισμός σχεδιασμένων ποσών αλλά ποτέ καταγραφή του πραγματικού. Το CFPB (2023, 'Your Money, Your Goals: Tracking Your Income and Expenses') σημειώνει ότι τα σχέδια χωρίς παρακολούθηση δεν παράγουν αλλαγή συμπεριφοράς. Η διάταξη δεκαοχτώ σειρών έχει μέγεθος για μηνιαία αναθεώρηση που αναγκάζει και τα δύο μέρη του κύκλου. Η στήλη διαφοράς κάνει τις συνέπειες των μη καταγεγραμμένων δαπανών αδύνατον να κρυφτούν μόλις καθίσετε κάθε εβδομάδα για να ενημερώσετε τις σειρές.

Μπορεί Επίσης να σας Αρέσει

Ημερολογιο Εξοδων

Παρακολουθηστε καθε ευρω για να παρετε τον ελεγχο των οικονομικων σας

Ημερολογιο Επενδυσεων

Καταγραψτε συναλλαγες, αναλυστε αποφασεις και αναπτυξτε το χαρτοφυλακιο σας

Ημερολογιο Χρεους

Παρακολουθηστε και εξαλειψτε το χρεος με μια σαφη στρατηγικη αποπληρωμης

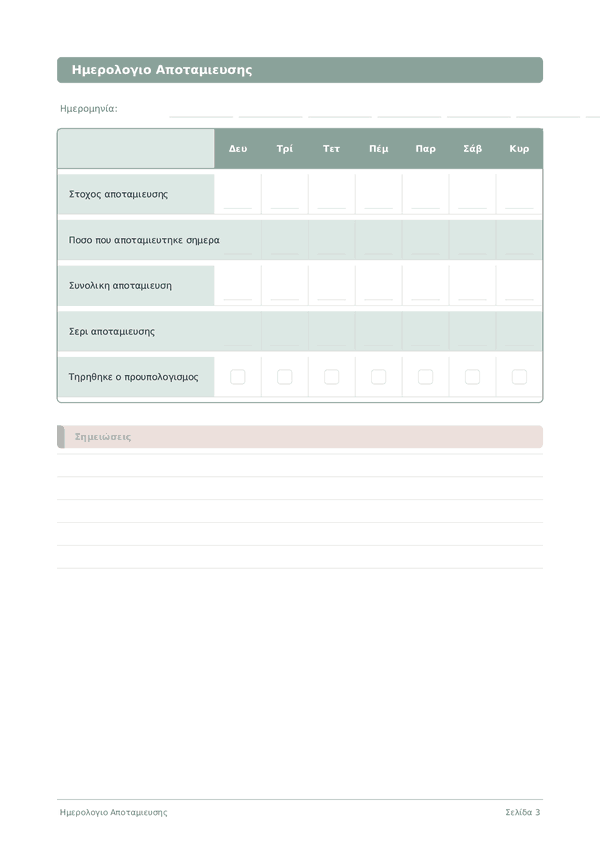

Ημερολογιο Αποταμιευσης

Παρακολουθηστε τις ημερησιες συνηθειες αποταμιευσης και χτιστε προς τους οικονομικους σας στοχους

Κύλιση για ζουμ, σύρετε για μετακίνηση