Printable Budget Journal

Track spending, compare plans, and reach savings goals

Take control of your finances with a structured monthly budget planner. List your spending categories, set planned amounts, and record actual expenses to see where your money really goes. With columns for the difference and payment method, you can identify overspending, cut unnecessary costs, and build a savings habit month after month.

Personalizar campos

Activa o desactiva campos. Haz clic en el lápiz para renombrar, o añade tus propios campos.

Beneficios

Cómo Usar

¿Qué es este diario?

A budget journal is a monthly planning and tracking tool that helps you allocate your income across spending categories and monitor how actual expenses compare to your plan. Each page includes space for your total income and savings goal at the top, followed by a detailed breakdown of categories with planned amounts, actual spending, and the difference between them. This journal is for anyone who wants to move beyond vague budgeting intentions to concrete financial discipline.

Budgeting without tracking is like dieting without a scale — you may have good intentions, but without measurement, you cannot know if you are making progress. This journal provides the measurement framework. By reviewing the difference column at the end of each month, you immediately see which categories ran over or under budget, enabling data-driven adjustments for the following month. Over time, your budget becomes increasingly accurate and your spending becomes more aligned with your true priorities.

Whether you follow the 50/30/20 rule, zero-based budgeting, or your own custom system, this journal adapts to your approach. It is particularly valuable during major financial transitions — starting a new job, paying for education, buying a home, or building an emergency fund — when careful allocation of every dollar or ruble truly matters.

Ejemplo completado

Así es como se ve una entrada típica cuando se rellena:

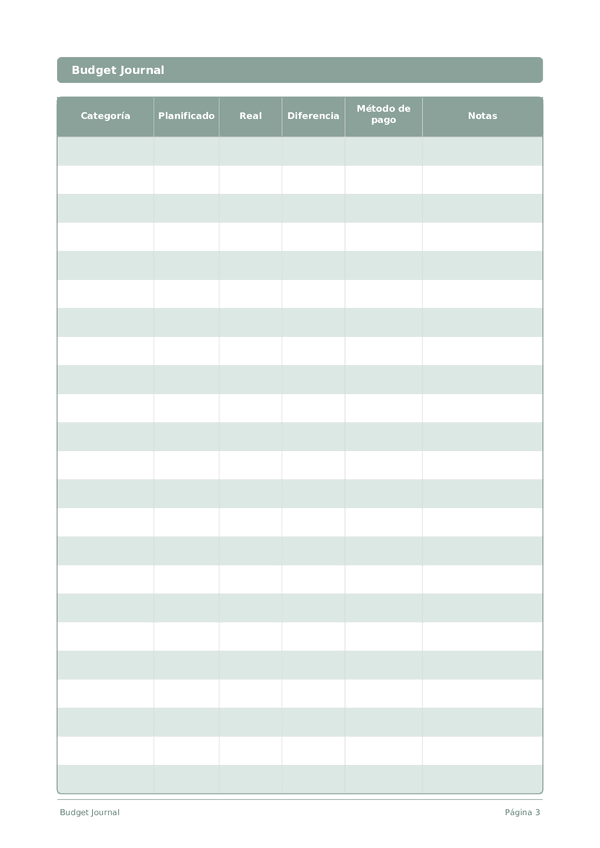

| Categoría | Planificado | Real | Diferencia | Método de pago | Notas |

|---|---|---|---|---|---|

| Housing (rent/mortgage) | 1500 | 1500 | 0 | Bank transfer | Fixed monthly payment |

| Groceries & food | 600 | 645 | -45 | Debit card | Hosted dinner party mid-month |

| Transportation | 350 | 310 | 40 | Mixed | Biked to work 3 days — saved on gas |

| Utilities & internet | 180 | 195 | -15 | Auto-pay | Heating bill higher due to cold snap |

| Entertainment | 200 | 155 | 45 | Credit card | Stayed in most weekends |

Cómo rellenar cada campo

Cada pagina es una tabla con columnas. Completa una fila por entrada. Esto es lo que significa cada columna:

Categoría

Asigna una categoria a esta entrada (ej. comida, transporte, entretenimiento). Las categorias consistentes hacen que tus datos sean faciles de analizar.

Planificado

Real

Diferencia

Método de pago

Notas

Agrega cualquier contexto o pensamiento adicional. Esta columna general es para cualquier cosa que no encaje en otro lugar pero pueda ser util despues.

Consejos para el exito

Cuando y con que frecuencia escribir

Set up your budget on the 1st of each month: list all categories, planned amounts, and income. Then update actual spending daily or every other day — the shorter the delay, the more accurate your data. Do a mid-month checkpoint around the 15th to see if any category is already at 70%+ of its limit. At month-end, calculate every difference, note what worked, and carry forward adjustments into next month’s plan.

Preguntas frecuentes

¿Cómo funcionan conjuntamente las columnas planned y actual?

Planned se establece a principios de mes; actual se rellena a medida que gasta. La CFPB (2023, 'Your Money, Your Goals: Tracking Your Income and Expenses') describe este ciclo plan-real como la disciplina presupuestaria fundamental. La columna difference expone entonces el exceso de gasto categoría por categoría. Sin registrar planned primero, el diario se convierte en un registro pasivo de gastos en lugar de una herramienta de presupuestación. No constituye asesoramiento financiero.

¿Qué categorías debo listar en la columna category?

Las que reflejan el gasto real, no las aspiraciones. El U.S. Bureau of Labor Statistics (2023, Consumer Expenditure Survey) agrupa el gasto de los hogares en categorías como vivienda, alimentación, transporte, sanidad y ocio como puntos de partida razonables. Personalice a partir de su último extracto bancario. Las dieciocho filas por página acomodan las categorías detalladas de la mayoría de los hogares; las categorías demasiado granulares ocultan los patrones que el diario pretende revelar.

¿Debo usar el 50/30/20 o el presupuesto base cero con esta plantilla?

Cualquiera funciona: elija según su temperamento. La regla 50/30/20 proviene de Elizabeth Warren & Amelia Warren Tyagi, 'All Your Worth' (Free Press, 2005): 50 % necesidades, 30 % deseos, 20 % ahorro. El presupuesto base cero se remonta a Peter Pyhrr, 'Zero-Base Budgeting' (Harvard Business Review, nov.-dic. 1970): cada euro asignado a una categoría. El diario admite ambos porque la columna planned acepta cualquier método de asignación.

¿Por qué el diario incluye una columna método de pago?

Los distintos métodos de pago se correlacionan con diferentes patrones de gasto. Prelec & Simester (2001, Marketing Letters, 12(1), 5-12) encontraron que la disposición a pagar aumenta notablemente con tarjeta de crédito frente al efectivo. Hirschman (1979, Journal of Consumer Research, 6(1), 58-66) documentó efectos similares. Etiquetar método de pago hace ese comportamiento visible; con el tiempo puede ver categorías donde el gasto con tarjeta supera consistentemente el plan.

¿Qué va en los encabezados de página income y meta de ahorro?

Los ingresos mensuales netos —lo que realmente llega a su cuenta— y una meta de ahorro específica para el mes. La CFPB (2023, 'Setting Savings Goals') enfatiza metas de ahorro específicas y con plazo frente a intenciones vagas. Rellenar estos encabezados ancla el importe planned de cada categoría; si la suma de los importes planned supera los ingresos menos meta de ahorro, las cuentas no cuadran antes de que empiece el mes.

¿En qué se diferencia de Fintonic, YNAB u otras apps?

Las apps automatizan la captura de transacciones; el papel obliga al registro consciente. Soman (2001, Journal of Consumer Research, 27(4), 460-474) encontró que el registro manual de pagos reduce el gasto posterior: la automatización elimina esa fricción útil. Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) describen la fricción escrita como una función conductual. Si le resulta útil, use ambos: la app para la exhaustividad y el diario para el efecto conductual.

¿Escribir un presupuesto cambia realmente el gasto?

Sí: tanto el presupuesto mental como el registrado modifican el comportamiento. Heath & Soll (1996, Journal of Consumer Research, 23(1), 40-52) documentaron que las categorías presupuestarias explícitas alteran el gasto. La CFPB (2023, 'Your Money, Your Goals: Tracking Your Income and Expenses') respalda específicamente el seguimiento escrito. Rellenar planned y luego actual hace visible la diferencia fila por fila: el circuito básico de retroalimentación que requiere el cambio de conducta.

¿Cuál es el error presupuestario más habitual que esta plantilla previene?

Establecer importes planned pero nunca registrar actual. La CFPB (2023, 'Your Money, Your Goals: Tracking Your Income and Expenses') señala que los planes sin seguimiento no producen cambios de conducta. El diseño de dieciocho filas para la revisión mensual obliga a completar ambas mitades del ciclo. La columna difference hace imposible ocultar las consecuencias del gasto no registrado una vez que se sienta semanalmente a actualizar las filas.

También Te Puede Gustar

Rueda para ampliar, arrastra para mover