Printable Dziennik budżetu

Śledź wydatki, porównuj plany i osiągaj cele oszczędnościowe

Dostosuj pola

Włącz lub wyłącz pola. Kliknij ołówek, aby zmienić nazwę, lub dodaj własne pola.

Czym jest ten dziennik?

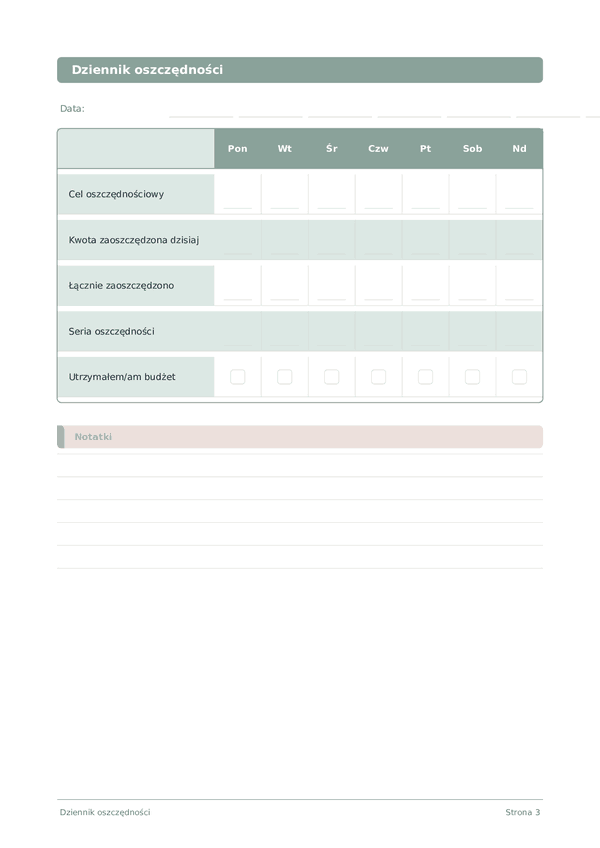

To jest dziennik w formie tabeli — każda strona zawiera ustrukturyzowaną tabelę z kolumnami do rejestrowania danych. Idealny do śledzenia wydatków, treningów, lektur lub dowolnej aktywności, która korzysta z uporządkowanych, porównywalnych wpisów.

Jak wypełniać każde pole

Każda strona to tabela z kolumnami. Wypełniaj jeden wiersz na wpis. Oto do czego służy każda kolumna:

Kategoria

Przypisz kategorię do tego wpisu (np. jedzenie, transport, rozrywka). Spójne kategorie ułatwiają analizę danych.

Planowane

Rzeczywiste

Różnica

Metoda płatności

Notatki

Dodaj dodatkowy kontekst lub przemyślenia. Ta zbiorcza kolumna jest na wszystko, co nie pasuje gdzie indziej, ale może być przydatne później.

Wskazówki dla sukcesu

Kiedy i jak często pisać

Dodawaj wpisy w miarę jak zdarzenia mają miejsce w ciągu dnia. W przypadku dzienników finansowych rejestruj każdą transakcję natychmiast. W przypadku dzienników aktywności wypełniaj po każdej sesji. Przeprowadzaj cotygodniowy lub miesięczny przegląd, aby analizować dane i wyciągać wnioski.

Najczęściej zadawane pytania

Jak kolumny „zaplanowane" i „rzeczywiste" pracują razem?

Zaplanowane ustawiasz na początku miesiąca; rzeczywiste wypełniasz w miarę wydawania pieniędzy. CFPB (2023, „Your Money, Your Goals: Tracking Your Income and Expenses") opisuje pętlę plan-versus-rzeczywistość jako kluczową dyscyplinę budżetowania. Kolumna różnicy ukazuje nadmierne wydatki kategoria po kategorii. Bez rejestracji zaplanowanego na początek dziennik staje się pasywnym logiem wydatków zamiast narzędzia budżetowania.

Jakie kategorie powinienem wypisać w kolumnie kategorii?

Dopasuj się do rzeczywistych wydatków, nie do aspiracji. U.S. Bureau of Labor Statistics (2023, Consumer Expenditure Survey) grupy wydatki gospodarstw domowych w kategoriach: mieszkanie, żywność, transport, opieka zdrowotna i rozrywka jako rozsądne punkty wyjścia. Dostosuj na podstawie ostatniego wyciągu bankowego. Osiemnaście wierszy na stronie pomieści większość szczegółowych kategorii gospodarstw; zbyt szczegółowe kategorie przesłaniają wzorce, które dziennik ma ujawnić.

Powinienem użyć reguły 50/30/20 czy budżetowania od zera z tym szablonerm?

Obydwa działają — wybierz według temperamentu. Reguła 50/30/20 pochodzi od Elizabeth Warren i Amelii Warren Tyagi, „All Your Worth" (Free Press, 2005): 50% potrzeby, 30% chęci, 20% oszczędności. Budżetowanie od zera sięga Peter'a Pyhrr, „Zero-Base Budgeting" (Harvard Business Review, listopad–grudzień 1970): każdy dolar zaplanowany do kategorii. Dziennik wspiera oba, bo kolumna zaplanowane akceptuje dowolną metodę alokacji.

Dlaczego dziennik zawiera kolumnę sposób płatności?

Różne sposoby płatności korelują z różnymi wzorcami wydatków. Prelec i Simester (2001, Marketing Letters, 12(1), 5–12) odkryli, że chęć zapłacenia wzrasta znacznie przy kartach kredytowych versus gotówce. Hirschman (1979, Journal of Consumer Research, 6(1), 58–66) dokumentował podobne efekty. Tagowanie sposób płatności czyni to zachowanie widocznym; przez miesiące możesz zauważyć kategorie, gdzie wydatki kartą konsekwentnie przekraczają plan.

Co powinno znaleźć się w nagłówkach strony dochód i cel oszczędności?

Netto miesięczny dochód — to, co rzeczywiście trafia na konto — i konkretny cel oszczędności na miesiąc. CFPB (2023, „Setting Savings Goals") podkreśla konkretne, czasowo określone cele oszczędności nad vaguową intencją. Wypełnienie nagłówków zakotwicza każdą zaplanowaną kwotę kategorii; jeśli zaplanowane kwoty sumują się powyżej dochodu minus cel oszczędności, matematyka zawodzi już przed początkiem miesiąca.

Czym to się różni od Mint, YNAB lub innych aplikacji?

Aplikacje automatyzują przechwytywanie transakcji; papier wymusza świadomy wpis. Soman (2001, Journal of Consumer Research, 27(4), 460–474) odkrył, że ręczna rejestracja płatności zmniejsza późniejsze wydatki — automatyzacja usuwa to tarcie. Thaler i Sunstein, „Nudge" (Yale University Press, 2008) opisują pisemne tarcie jako cechę behawioralną. Używaj obu, jeśli to pomocne — aplikacji na kompletność, dziennika na efekt behawioralny.

Czy wypisanie budżetu rzeczywiście zmienia wydatki?

Tak — zarówno mentalne, jak i zapisane budżetowanie zmieniają zachowanie. Heath i Soll (1996, Journal of Consumer Research, 23(1), 40–52) dokumentowali, że jawne kategorie budżetowe zmieniają wydatki. CFPB (2023, „Your Money, Your Goals: Tracking Your Income and Expenses") popiera pisemne śledzenie szczególnie. Wypełnienie zaplanowane, a potem rzeczywiste czyni lukę widoczną wiersz po wierszu — podstawową pętlę sprzężenia zwrotnego, którą wymaga zmiana zachowania.

Jaki jest najczęstszy błąd budżetowania, którego ten szablon zapobiega?

Ustawienie zaplanowanych kwot, ale nigdy niezarejestrowanie rzeczywistych. CFPB (2023, „Your Money, Your Goals: Tracking Your Income and Expenses") zauważa, że plany bez śledzenia nie przynoszą zmiany zachowania. Osiemnastorowkowy układ zmuszający do cotygodniowego przeglądu wymusza obydwa połowy cyklu. Kolumna różnicy sprawia, że konsekwencja niezarejestrowanych wydatków jest niemożliwa do ukrycia, gdy usiądziesz aby tygodniowo aktualizować wiersze.

Może ci się spodobać

Dziennik wydatków

Śledź każdą złotówkę, aby przejąć kontrolę nad swoimi finansami

Dziennik inwestycji

Śledź transakcje, analizuj decyzje i rozwijaj swój portfel

Dziennik długów

Śledź i eliminuj długi z jasną strategią spłaty

Dziennik oszczędności

Śledź codzienne nawyki oszczędnościowe i dąż do celów finansowych

Przewijaj, aby powiększyć, przeciągnij, aby przesunąć