Printable கடன் நாட்குறிப்பு

தெளிவான திருப்பிச் செலுத்தும் உத்தியுடன் கடனை கண்காணிக்கவும் மற்றும் அகற்றவும்

ஒவ்வொரு கடன், வட்டி விகிதம் மற்றும் பணம் செலுத்துதலை ஒரு கட்டமைக்கப்பட்ட அட்டவணையில் கண்காணிக்கவும். உங்கள் கடன் வழங்குநர், கடன் வகை மற்றும் தேர்ந்தெடுத்த திருப்பிச் செலுத்தும் உத்தியை பதிவு செய்யுங்கள் -- ஸ்னோபால் அல்லது அவலான்ச் -- ஒழுங்காக இருக்கவும் நிதி சுதந்திரத்திற்கான உங்கள் பாதையை விரைவுபடுத்தவும்.

புலங்களைத் தனிப்பயனாக்கு

புலங்களை இயக்கவும் அல்லது முடக்கவும். மறுபெயரிட பென்சிலைக் கிளிக் செய்யுங்கள், அல்லது உங்கள் சொந்தப் புலங்களைச் சேர்க்கவும்.

நன்மைகள்

பயன்படுத்தும் முறை

இந்த நாட்குறிப்பு என்ன?

இது ஒரு அட்டவணை பதிவு நாட்குறிப்பு — ஒவ்வொரு பக்கமும் தரவுகளைப் பதிவு செய்வதற்கான நெடுவரிசைகளுடன் ஒரு கட்டமைக்கப்பட்ட அட்டவணையைக் கொண்டுள்ளது. செலவுகள், உடற்பயிற்சிகள், வாசிப்புகள் அல்லது ஒழுங்கமைக்கப்பட்ட, ஒப்பிடக்கூடிய பதிவுகளிலிருந்து பயனடையும் எந்த செயல்பாட்டையும் கண்காணிக்க சிறந்தது.

ஒவ்வொரு புலத்தையும் எவ்வாறு நிரப்புவது

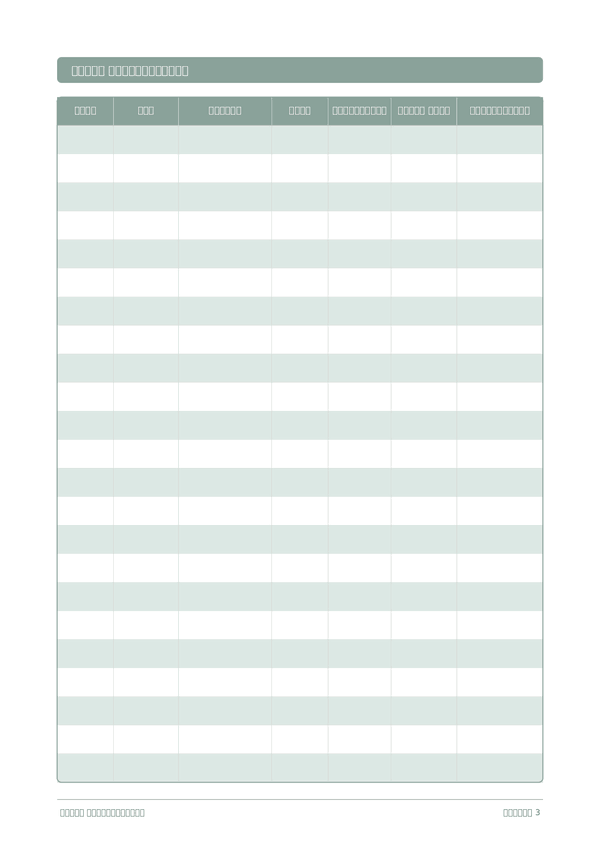

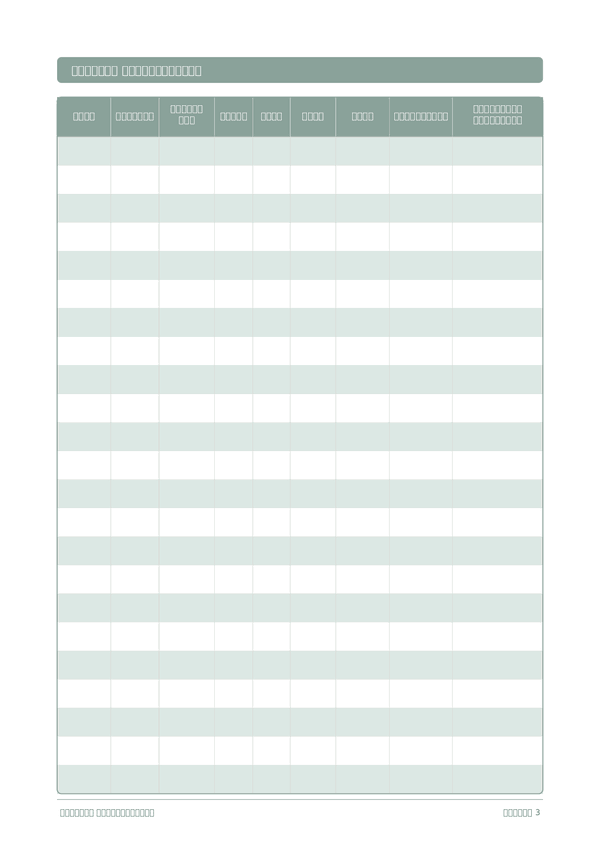

ஒவ்வொரு பக்கமும் நெடுவரிசைகளுடன் ஒரு அட்டவணை. ஒவ்வொரு பதிவுக்கும் ஒரு வரிசையை நிரப்பவும். ஒவ்வொரு நெடுவரிசையும் எதற்காக என்பது இங்கே:

கடனளிப்பவர்

கடன் வகை

மொத்தக் கடன்

வட்டி %

குறைந்தபட்ச கட்டணம்

பணம் செலுத்துதல்

இருப்பு

நிலுவை தேதி

செலுத்தும் முறை

குறிப்புகள்

கூடுதல் சூழல் அல்லது எண்ணங்களைச் சேருங்கள். இந்த அனைத்தையும் உள்ளடக்கிய நெடுவரிசை வேறு எங்கும் பொருந்தாத ஆனால் பின்னர் பயனுள்ளதாக இருக்கக்கூடிய எதற்கும் ஆனது.

வெற்றிக்கான குறிப்புகள்

எப்போது, எத்தனை முறை எழுதுவது

நிகழ்வுகள் நாள் முழுவதும் நிகழும்போது பதிவுகளைச் சேருங்கள். நிதிப் பதிவுகளுக்கு, ஒவ்வொரு பரிவர்த்தனையையும் உடனடியாகப் பதிவு செய்யுங்கள். செயல்பாட்டுப் பதிவுகளுக்கு, ஒவ்வொரு அமர்வுக்குப் பிறகும் நிரப்புங்கள். உங்கள் தரவை பகுப்பாய்வு செய்து நுண்ணறிவுகளைப் பெற வாராந்திர அல்லது மாதாந்திர மதிப்பாய்வு செய்யுங்கள்.

அடிக்கடி கேட்கப்படும் கேள்விகள்

செலுத்தும் முறை பத்தியில் ஸ்னோபால் மற்றும் அவலாஞ்சே எவ்வாறு வேறுபடுகின்றன?

ஸ்னோபால் கடன்களை சிறிய இருப்பு முதலில் என்று வரிசைப்படுத்துகிறது; அவலாஞ்சே அதிக விகித % முதலில் என்று வரிசைப்படுத்துகிறது. Dave Ramsey 'The Total Money Makeover' (Thomas Nelson, 2003) இல் நடத்தை வேகத்திற்காக ஸ்னோபாலை பிரபலப்படுத்தினார். அவலாஞ்சே செலுத்தும் மொத்த வட்டியை கணித ரீதியாக குறைக்கிறது. CFPB (2023, 'How to Pay Off Credit Card Debt') இரண்டையும் முறையான உத்திகளாக விவரிக்கிறது; இந்த பத்திரிகையின் செலுத்தும் முறை பத்தி ஒவ்வொரு கடனாளிக்கும் ஒரு தேர்வைக் குறித்து கடைப்பிடிக்க அனுமதிக்கிறது.

விகித % பத்தியை நான் எவ்வாறு சரியாக நிரப்புவது?

மாதாந்திர விகிதம் அல்ல, உங்கள் அறிக்கையில் காட்டப்படும் ஆண்டு சதவீத விகிதத்தை (APR) பயன்படுத்துங்கள். CFPB (2023, 'What is a credit card interest rate?') APR-ஐ கடன்வாங்குதலின் தரப்படுத்தப்பட்ட ஆண்டுச் செலவாக வரையறுக்கிறது. ஒப்பீடுகள் செல்லுபடியாகும் வகையில் ஒவ்வொரு கடனாளிக்கும் ஒரே வடிவத்தை உள்ளிடவும். மாறி-விகித கார்டுகளுக்கு, விகிதம் மாறும்போது பத்தியைப் புதுப்பிக்கவும் — பொதுவாக Federal Reserve நகர்வுகளுக்குப் பின்.

இந்த பத்திரிகை ஏன் குறைந்தபட்ச கட்டணம் மற்றும் கட்டணம் இரண்டு பத்திகளையும் உள்ளடக்கியுள்ளது?

குறைந்தபட்ச கட்டணம் என்பது கடனாளி கோருவது; கட்டணம் என்பது நீங்கள் உண்மையில் செலுத்துவது. CFPB (2022, 'Making Minimum Payments on Credit Cards') குறைந்தபட்சத்தை மட்டும் செலுத்துவது திருப்பிச் செலுத்தலை பல ஆண்டுகளுக்கு நீட்டித்து மொத்த வட்டியை இரட்டிப்பாக்கும் என்று எச்சரிக்கிறது. இரண்டு பத்திகளையும் அருகருகே கண்காணிப்பது இடைவெளியைக் காட்டுகிறது மற்றும் செலுத்துதலை விரைவுபடுத்த முடிந்தபோதெல்லாம் கட்டணத்தை அதிகரிக்க தூண்டுகிறது.

அவலாஞ்சே முறை உண்மையில் கணித ரீதியாக சிறந்ததா?

அவலாஞ்சே மொத்த வட்டியை கணித ரீதியாக குறைக்கிறது, ஏனெனில் அது அதிக விகித % முதலில் இலக்கு வைக்கிறது. CFPB (2023, 'How to Pay Off Credit Card Debt') இரண்டு முறைகளும் வேலை செய்கின்றன, சரியான தேர்வு உங்களுக்கு உந்துதல் தேவையா அல்லது சேமிப்பு தேவையா என்பதைப் பொறுத்தது என்று குறிப்பிடுகிறது. தொடர்ச்சியாக இருக்க ஆரம்ப வெற்றிகள் தேவைப்படுபவர்களுக்கு ஸ்னோபால் பெரும்பாலும் நடத்தை ரீதியாக வெற்றி பெறுகிறது — உங்கள் முறையைப் பதிவு செய்து அதைக் கடைப்பிடியுங்கள்.

பல பக்கங்களில் ஓடும் இருப்பை நான் எவ்வாறு கண்காணிப்பது?

ஒவ்வொரு கட்டணத்திற்குப் பிறகும் இருப்பு பத்தியைப் பயன்படுத்துங்கள்: முந்தைய இருப்பு கழித்தல் கட்டணம், கூட்டல் காலகட்டத்தில் சேர்ந்த எந்த வட்டியும். CFPB (2023, 'Understanding Your Credit Card Statement') ஒவ்வொரு சுழற்சியிலும் செலுத்தப்படாத அசலுடன் வட்டி எவ்வாறு சேர்க்கப்படுகிறது என்பதை விளக்குகிறது. ஒரு பக்கத்திற்கு 15 வரிசைகளுடன், மாதம் முழுவதும் ஒரு வரிசைக்கு ஒரு கடனாளி என்று திட்டமிடுங்கள்; இறுதி இருப்பை அடுத்த பக்கத்தின் தொடக்கப் பதிவுக்கு முன்னோக்கி எடுத்துச் செல்லுங்கள்.

கடன் பத்திரிகையைத் தொடங்கும்போது மிகவும் பொதுவான தவறு என்ன?

சிறிய கடன்களை விட்டுவிடுவது. CFPB (2022, 'Debt Collection') ஒவ்வொரு கடமையையும் பட்டியலிட பரிந்துரைக்கிறது — மருத்துவம், கடை கார்டுகள், தனிப்பட்ட கடன்கள், குடும்பக் கடன்கள் — ஏனெனில் மறைந்த கடன்கள் எந்த திட்டத்தையும் தடம்புரளச் செய்கின்றன. குறைந்தபட்ச கட்டணம் சிறியதாக இருந்தாலும், சுழியை விட அதிகமான ஒவ்வொரு இருப்புக்கும் கடனாளி பத்தியை நிரப்புங்கள். 15 வரிசை பக்கம் பெரும்பாலான வீடுகளின் முழு கடன் சித்திரத்தை ஒரு தாளில் இடமளிக்கிறது.

கடன்களை எழுதுவது உண்மையில் திருப்பிச் செலுத்த உந்துதலளிக்க உதவுகிறதா?

ஆம், காட்சி முன்னேற்றம் ஒரு ஆவணப்படுத்தப்பட்ட நடத்தை நெம்புகோல். Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) எழுதப்பட்ட கண்காணிப்பை பின்தொடர்தலை அதிகரிக்கும் ஒரு உறுதிமொழி கருவியாக விவரிக்கிறது. CFPB (2022, 'Tools for Tracking Your Money') நடத்தை மாற்றத்திற்கு எழுதப்பட்ட பதிவுகளை ஆதரிக்கிறது. இருப்பு பத்தி ஒவ்வொரு வரிசையாக குறைவதைப் பார்ப்பது சுருக்கமான இலக்குகளை நிலையான செயலாக மாற்றும் பின்னூட்ட சுழற்சியை வழங்குகிறது.

இந்த பத்திரிகையில் எனது அடமானத்தை சேர்க்க வேண்டுமா?

விருப்பத்திற்குரியது — பெரும்பாலான ஸ்னோபால்/அவலாஞ்சே பயிற்சியாளர்கள் அடமானங்களை விலக்குகிறார்கள், ஏனெனில் காலக்கெடு வேறுபடுகிறது. Dave Ramsey, 'The Total Money Makeover' (Thomas Nelson, 2003) வீட்டை ஒரு தனி பிற்கால கட்டமாக நடத்துகிறது. கடன் வகை பத்தியைப் பயன்படுத்தி 'அடமானம்' என்று குறித்து முடிவு செய்யுங்கள். விலக்கினால், அதிக விகித % வேகமான செலுத்துதலை தாக்கமாக்கும் கிரெடிட் கார்டுகள், வாகனக் கடன்கள், மாணவர் கடன்கள், மற்றும் தனிப்பட்ட கடன்களில் 15 வரிசைகளை கவனம் செலுத்துங்கள்.

இவையும் உங்களுக்குப் பிடிக்கலாம்

செலவு நாட்குறிப்பு

உங்கள் நிதியை கட்டுப்பாட்டில் கொண்டு வர ஒவ்வொரு ரூபாயையும் கண்காணிக்கவும்

முதலீடு நாட்குறிப்பு

வர்த்தகங்களை கண்காணிக்கவும், முடிவுகளை பகுப்பாய்வு செய்யவும், உங்கள் போர்ட்ஃபோலியோவை வளர்க்கவும்

சேமிப்பு நாட்குறிப்பு

தினசரி சேமிப்பு பழக்கங்களை கண்காணிக்கவும் மற்றும் உங்கள் நிதி இலக்குகளை நோக்கி உருவாக்குங்கள்

தொழில் நாட்குறிப்பு

சாதனைகளை கண்காணிக்கவும் மற்றும் ஒவ்வொரு நாளும் தொழில்முறை வளர்ச்சியை விரைவுபடுத்துங்கள்

பெரிதாக்க உருட்டவும், நகர்த்த இழுக்கவும்