Printable சேமிப்பு நாட்குறிப்பு

தினசரி சேமிப்பு பழக்கங்களை கண்காணிக்கவும் மற்றும் உங்கள் நிதி இலக்குகளை நோக்கி உருவாக்குங்கள்

ஒவ்வொரு நாளும் நீங்கள் எவ்வளவு சேமிக்கிறீர்கள் என்பதை பதிவு செய்யுங்கள், உங்கள் நடப்பு மொத்தத்தை கண்காணிக்கவும், உங்கள் நிலைத்தன்மை தொடரை மதிப்பிடுங்கள். ஆராய்ச்சி காட்டுகிறது தினசரி கண்காணிப்பு மற்றும் கண்ணுக்கு தெரியும் முன்னேற்றம் நிதி இலக்கு சாதனையின் இரண்டு மிக சக்திவாய்ந்த இயக்கிகள் என்று -- இந்த வார்ப்புரு இரண்டையும் உங்கள் கைகளில் வைக்கிறது.

புலங்களைத் தனிப்பயனாக்கு

புலங்களை இயக்கவும் அல்லது முடக்கவும். மறுபெயரிட பென்சிலைக் கிளிக் செய்யுங்கள், அல்லது உங்கள் சொந்தப் புலங்களைச் சேர்க்கவும்.

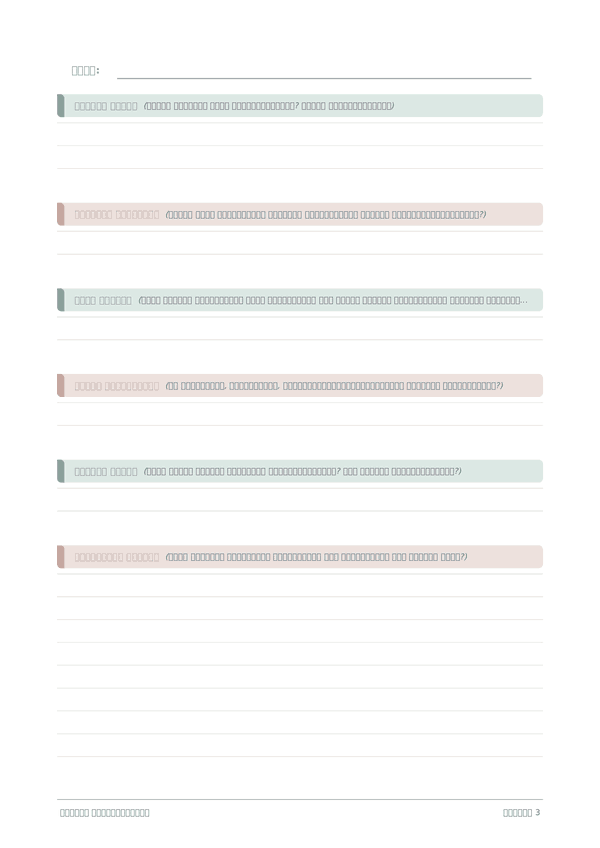

நன்மைகள்

பயன்படுத்தும் முறை

இந்த நாட்குறிப்பு என்ன?

இது ஒரு வாராந்திர கண்காணிப்பு நாட்குறிப்பு — பழக்கங்களைக் குறிக்கவும், உங்கள் அளவீடுகளை மதிப்பிடவும் அல்லது நாள்தோறும் பணிகளைச் சரிபார்க்கவும் ஒரு காட்சி கட்டம். ஒவ்வொரு பக்கமும் ஒரு வாரத்தை உள்ளடக்கியது, இது முறைகளைக் கண்டறிவதையும் நிலைத்தன்மையை உருவாக்குவதையும் எளிதாக்குகிறது.

ஒவ்வொரு புலத்தையும் எவ்வாறு நிரப்புவது

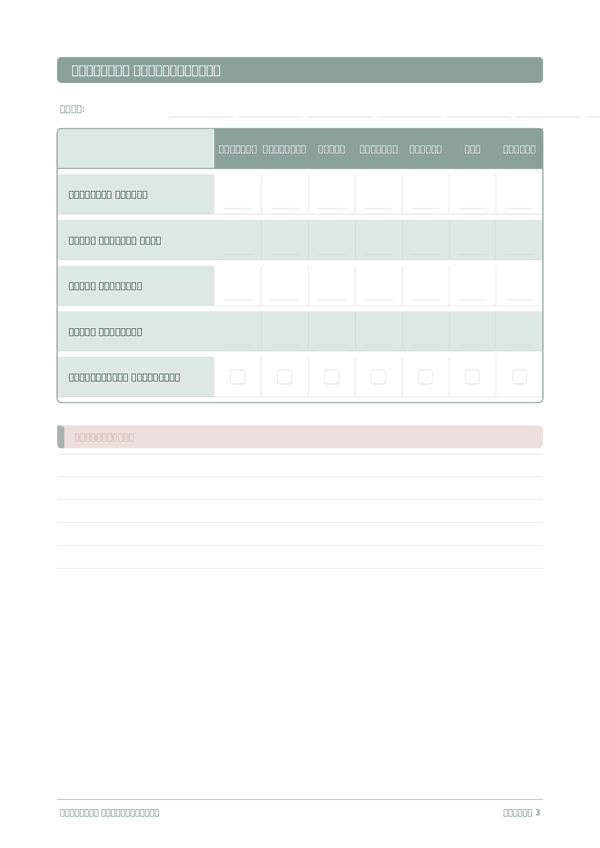

ஒவ்வொரு பக்கமும் ஒரு வாராந்திர கட்டம். வரிசைகள் உங்கள் கண்காணிப்பு உருப்படிகள், நெடுவரிசைகள் வாரத்தின் நாட்கள். ஒவ்வொரு உருப்படியும் எதைக் குறிக்கிறது என்பது இங்கே:

சேமிப்பு இலக்கு

இன்று சேமித்த தொகை

மொத்த சேமிப்பு

தொடர் சேமிப்பு

பட்ஜெட்டில் இருந்தேன்

வெற்றிக்கான குறிப்புகள்

எப்போது, எத்தனை முறை எழுதுவது

ஒவ்வொரு மாலையும் தூங்குவதற்கு முன் உங்கள் கண்காணிப்பைக் குறியுங்கள். இது ஒரு நிமிடத்திற்கும் குறைவாக எடுக்கும். ஒவ்வொரு வாரத்தின் முடிவிலும், கட்டத்தை மதிப்பாய்வு செய்து முறைகளைக் கவனிக்க 5 நிமிடங்கள் எடுங்கள். மாதாந்திர, உங்கள் முன்னேற்றத்தின் வளைவைக் காண அனைத்து வாரங்களையும் புரட்டிப் பாருங்கள்.

அடிக்கடி கேட்கப்படும் கேள்விகள்

இந்த பத்திரிகை மாதாந்திர மொத்தங்களைவிட தினசரி சேமிப்பை ஏன் கண்காணிக்கிறது?

தினசரி சரிபார்ப்புகள் மாதாந்திர கணக்குகள் தவறவிடும் பழக்க சீர்மையை உருவாக்குகின்றன. CFPB (2022, 'Tools for Tracking Your Money') அடிக்கடி சுய-கண்காணிப்பு நிதி இலக்குகளில் பின்தொடர்தலை வலுப்படுத்துகிறது என்று குறிப்பிடுகிறது. சிறிய நாட்களில் கூட இன்று சேமித்த தொகையைப் பதிவு செய்வது அந்த நடத்தையை வலுப்படுத்துகிறது. Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) இந்த சுய-கண்காணிப்பை ஒரு உறுதிமொழி கருவி என்று அழைக்கிறது — தினசரி பதிவுகள் சுருக்கமான சேமிப்பு இலக்குகளை உறுதியானதாக ஆக்குகின்றன.

ஒற்றை சேமிப்பு இலக்கு புலத்தை மிகவும் திறம்பட நான் எவ்வாறு பயன்படுத்துவது?

ஒரு தேதியுடன் ஒரு குறிப்பிட்ட டாலர் இலக்கை எழுதுங்கள் — எடுத்துக்காட்டாக 'அவசர நிதி: டிசம்பருக்குள் $3,000'. CFPB (2023, 'Setting Savings Goals') தெளிவற்ற நோக்கங்களைவிட குறிப்பிட்ட, அளவிடக்கூடிய இலக்குகளை பரிந்துரைக்கிறது. மொத்தம் சேமித்த புலம் பின்னர் அந்த ஒற்றை எண்ணை நோக்கி அர்த்தமுள்ள முன்னேற்றமாக மாறுகிறது. ஒரே பக்கத்தில் பல இலக்குகளில் கவனத்தைப் பிரிப்பதைத் தவிர்க்கவும் — கவனம் திரட்சியை விரைவுபடுத்துகிறது.

சேமிப்பு தொடர் மதிப்பீடு உண்மையில் எதை அளவிடுகிறது?

சீர்மை, தொகை அல்ல. 10 மதிப்பீடு என்றால் அளவைப் பொருட்படுத்தாமல் உடைக்கப்படாத தினசரி பதிவுகள்; 1 என்றால் நீங்கள் இப்போதுதான் தொடங்கினீர்கள் அல்லது மறுதொடக்கம் செய்தீர்கள். CFPB (2022, 'Tools for Tracking Your Money') சீர்மையை சேமிப்பு வெற்றியின் முதன்மை இயக்கியாக வலியுறுத்துகிறது. தோன்றுவதை வெகுமதிக்க மதிப்பீட்டைப் பயன்படுத்துங்கள் — ஒரு $1 பதிவு கூட உங்கள் தொடரையும் அதன் அடிப்படையிலான பழக்கத்தையும் பாதுகாக்கிறது.

ஒவ்வொரு நாளும் நான் எவ்வளவு சேமிக்க இலக்கு வைக்க வேண்டும்?

எல்லோருக்கும் நிலையான தொகை பொருந்தாது. U.S. Bureau of Labor Statistics (2023, Consumer Expenditure Survey) வீட்டு சேமிப்பு விகிதங்கள் வருமானம் மற்றும் வாழ்க்கை கட்டத்துடன் பரவலாக மாறுபடுகின்றன என்று காட்டுகிறது. நீங்கள் உண்மையில் ஒதுக்கி வைத்ததைப் பதிவு செய்ய இன்று சேமித்த தொகையைப் பயன்படுத்துங்கள், அது எவ்வளவு சிறியதாக இருந்தாலும். மாதங்கள் முழுவதும் சீர்மை — உங்கள் வளரும் மொத்தம் சேமித்ததில் தெரியும் — எந்த குறிப்பிட்ட தினசரி இலக்கையும் மீறுகிறது.

சேமிப்பு பத்திரிகையில் பட்ஜெட்டில் இருந்தேன் என்ற தேர்வுப்பெட்டியை ஏன் சேர்க்க வேண்டும்?

சேமிப்பும் செலவும் ஒரே இருப்புநிலைக் குறிப்பின் இரண்டு பக்கங்கள். CFPB (2022, 'Tools for Tracking Your Money') பட்ஜெட் கடைப்பிடிப்பை சேமிப்பு திறனுடன் நேரடியாக இணைக்கிறது. ஒழுக்கமான நாட்களில் பெட்டியைச் சரிபார்ப்பது காரணம் மற்றும் விளைவை இணைக்கிறது — இன்று பட்ஜெட் கட்டுப்பாடு இன்று சேமித்த தொகை எண்ணை எவ்வாறு ஊட்டியது என்பதை நீங்கள் பார்க்கிறீர்கள், செலவு முடிவுகளுக்கும் இலக்கு முன்னேற்றத்துக்கும் இடையிலான உறவை வலுப்படுத்துகிறது.

சேமிப்புகளை எழுதுவது உண்மையில் அதிகம் சேமிக்க வழிவகுக்கிறதா?

நடத்தை-மாற்ற ஆராய்ச்சியில் சுய-கண்காணிப்பு தொடர்ந்து வெறும் நோக்கத்தைவிட சிறப்பாக செயல்படுகிறது. Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) எழுதப்பட்ட கண்காணிப்பு நிதி நடத்தைகள் முழுவதும் பின்தொடர்தலை அதிகரிக்கிறது என்று ஆவணப்படுத்துகிறது. CFPB (2022, 'Tools for Tracking Your Money') எழுதப்பட்ட பதிவுகளை ஆதரிக்கிறது. இந்த வார்ப்புருவில் இன்று சேமித்த தொகை, மொத்தம் சேமித்தது, மற்றும் சேமிப்பு தொடர் ஆகியவற்றின் கலவை மூன்று வலுப்படுத்தும் சுழற்சிகளையும் உள்ளடக்குகிறது — உள்ளீடு, திரட்சி, சீர்மை.

இது Mint அல்லது YNAB போன்ற பட்ஜெட் செயலியிலிருந்து எவ்வாறு வேறுபடுகிறது?

செயலிகள் பரிவர்த்தனை பதிவை தானியங்குபடுத்துகின்றன; இந்த பத்திரிகை உணர்வுபூர்வமான பதிவைக் கட்டாயப்படுத்துகிறது. உராய்வு என்பது அம்சம் — Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) சிறு முயற்சி கவனத்தை உயர்த்துகிறது என்று விளக்குகிறது. இன்று சேமித்த தொகையை கையால் எழுதி, பின்னர் மொத்தம் சேமித்தது வளர்வதைப் பார்ப்பது தானியங்கு-இறக்குமதிகள் தவிர்க்கும் பிரதிபலிப்பை ஈடுபடுத்துகிறது. பயனுள்ளதாக இருந்தால் இரண்டையும் பயன்படுத்துங்கள் — முழுமைக்கு செயலி, நடத்தை வலுப்படுத்தலுக்கு பத்திரிகை.

நான் ஒரு நாளைத் தவறவிட்டால் — எனது சேமிப்பு தொடரை உடைக்க வேண்டுமா?

மெதுவாக மீட்டமைக்கவும் — பத்திரிகையைக் கைவிடுவதற்குப் பதிலாக நாளை குறைவாக மதிப்பிடுங்கள். CFPB (2022, 'Tools for Tracking Your Money') சீர்மை என்பது முழுமை அல்ல, திரும்பி வருதல் என்று வலியுறுத்துகிறது. Stephen Covey, 'The 7 Habits of Highly Effective People' (Free Press, 1989) மீட்சியை ஒழுக்கத்தின் ஒரு பகுதியாக வடிவமைக்கிறது. அடுத்த நாள் ஒரு சிறிய பதிவுடன் கூட மீண்டும் தொடங்குங்கள்; பாதுகாக்கப்பட்ட பழக்கங்கள் சரியான-ஆனால்-கைவிடப்பட்டவற்றை வெல்லும்.

இவையும் உங்களுக்குப் பிடிக்கலாம்

செலவு நாட்குறிப்பு

உங்கள் நிதியை கட்டுப்பாட்டில் கொண்டு வர ஒவ்வொரு ரூபாயையும் கண்காணிக்கவும்

முதலீடு நாட்குறிப்பு

வர்த்தகங்களை கண்காணிக்கவும், முடிவுகளை பகுப்பாய்வு செய்யவும், உங்கள் போர்ட்ஃபோலியோவை வளர்க்கவும்

கடன் நாட்குறிப்பு

தெளிவான திருப்பிச் செலுத்தும் உத்தியுடன் கடனை கண்காணிக்கவும் மற்றும் அகற்றவும்

தொழில் நாட்குறிப்பு

சாதனைகளை கண்காணிக்கவும் மற்றும் ஒவ்வொரு நாளும் தொழில்முறை வளர்ச்சியை விரைவுபடுத்துங்கள்

பெரிதாக்க உருட்டவும், நகர்த்த இழுக்கவும்