Printable 预算日记

追踪支出、对比计划,实现储蓄目标

通过结构化的月度预算规划器掌控您的财务。列出您的支出类别,设定计划金额,记录实际支出,看看您的钱究竟花在了哪里。包含差额和支付方式栏目,帮助您识别超支、削减不必要的开销,月复一月地养成储蓄习惯。

自定义字段

开启或关闭字段。点击铅笔图标可重命名,也可以添加自定义字段。

优势

使用方法

这是什么日记本?

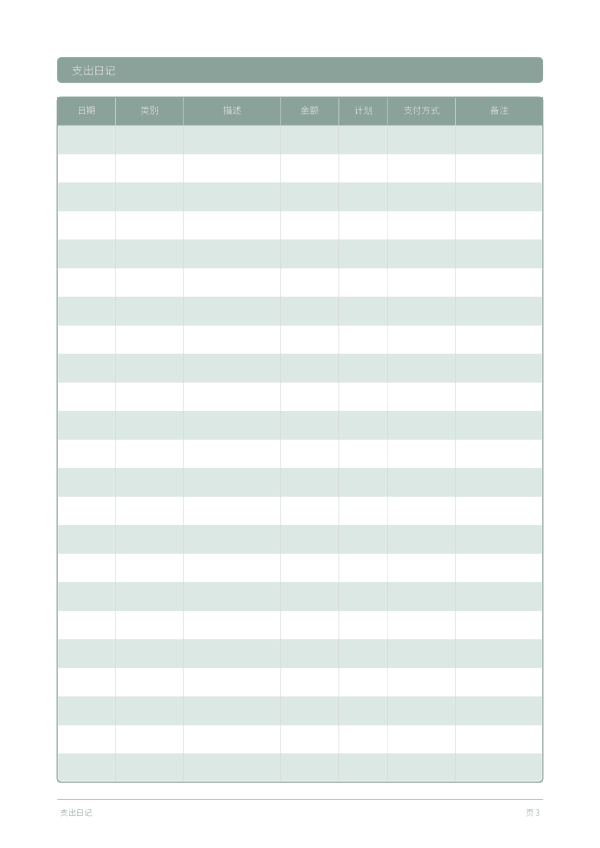

这是一本表格记录日记 — 每页包含一个结构化表格,设有多个列用于记录数据。非常适合追踪开支、锻炼、阅读或任何需要有序、可比较记录的活动。

如何填写每个字段

每页是一个带有多列的表格。每行填写一条记录。以下是每列的用途说明:

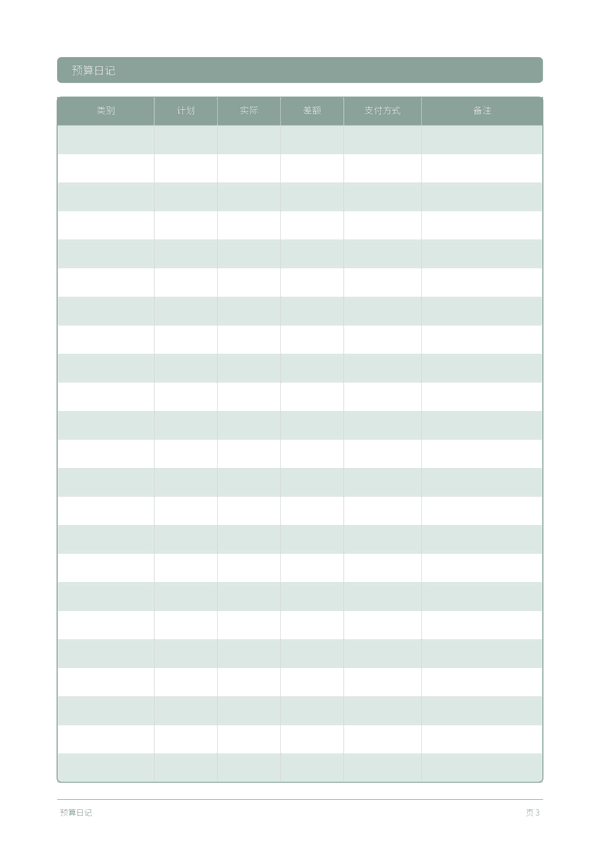

类别

为这条记录指定一个类别(例如:餐饮、交通、娱乐)。保持类别一致能让数据更易于分析。

计划

实际

差额

支付方式

备注

添加任何额外的背景或想法。这个万能栏目用于记录其他列放不下但日后可能有用的信息。

成功秘诀

何时写、多久写一次

全天随时在事件发生时添加记录。对于财务记录,每笔交易立即登记。对于活动记录,每次结束后填写。每周或每月进行回顾,分析数据并提取洞察。

常见问题

计划列和实际列如何协同工作?

计划金额在月初设定,实际金额则随支出逐步填入。CFPB(2023,'Your Money, Your Goals: Tracking Your Income and Expenses')将这种计划对比实际的循环描述为预算管理的核心纪律。差额列随后会逐个类别地暴露超支情况。如果不先记录计划,这本日志就会沦为被动的支出流水账,而非真正的预算工具。

类别列里应该列出哪些类别?

要贴合真实支出,而非理想愿望。U.S. Bureau of Labor Statistics(2023,Consumer Expenditure Survey)将家庭支出归为住房、食品、交通、医疗和娱乐等类别,可作为合理的起点。请根据上一份银行对账单来定制。每页十八行足以容纳大多数家庭的细分类别;过于精细的类别反而会掩盖日志本应揭示的规律。

用这个模板时该选 50/30/20 还是零基预算?

两种都可行,凭个人性格选择。50/30/20 法则出自 Elizabeth Warren 与 Amelia Warren Tyagi 的 'All Your Worth'(Free Press,2005):50% 用于必需、30% 用于想要、20% 用于储蓄。零基预算源自 Peter Pyhrr 的 'Zero-Base Budgeting'(Harvard Business Review,1970 年 11 至 12 月):每一块钱都要分配到具体类别。这本日志两者皆支持,因为计划列接受任何分配方法。

日志为什么要包含 支付方式 列?

不同的支付方式与不同的消费模式相关。Prelec 与 Simester(2001,Marketing Letters,12(1),5–12)发现,相较于现金,使用信用卡时支付意愿会明显上升。Hirschman(1979,Journal of Consumer Research,6(1),58–66)也记录了类似效应。标记 支付方式 能让这种行为变得可见;几个月后你可能会发现某些类别下信用卡支出总是超出计划。

income 和 储蓄目标 页眉里应填什么?

填入每月净收入(即真正到账的金额)以及当月一个具体的储蓄目标。CFPB(2023,'Setting Savings Goals')强调要设定具体、有时限的储蓄目标,而非模糊的意向。填好这些页眉能为每个类别的计划金额提供锚点;如果各类别计划金额之和超过了收入减去 储蓄目标,那么这本账在月初还没开始就已经算不平了。

这与 Mint、YNAB 或其他应用有何不同?

应用会自动捕获交易,纸笔则强制你有意识地录入。Soman(2001,Journal of Consumer Research,27(4),460–474)发现手动记录付款能减少后续支出,而自动化恰恰消除了这种摩擦。Thaler 与 Sunstein 的 'Nudge'(Yale University Press,2008)将书写带来的摩擦描述为一种行为特征。如有帮助可两者并用:用应用求全面,用日志求行为效应。

把预算写下来真的能改变消费吗?

能,心理预算与书面预算都会改变行为。Heath 与 Soll(1996,Journal of Consumer Research,23(1),40–52)记录了明确的预算类别会改变消费。CFPB(2023,'Your Money, Your Goals: Tracking Your Income and Expenses')专门支持书面记录。先填计划再填实际,会逐行让差距可见,这正是行为改变所需的基本反馈循环。

这个模板能避免的最常见预算错误是什么?

设定了计划金额却从不记录实际数字。CFPB(2023,'Your Money, Your Goals: Tracking Your Income and Expenses')指出,只有计划而不追踪不会带来任何行为改变。为月度复盘设计的十八行版式迫使你完成循环的两半。一旦你每周坐下来更新行项,差额列就会让未记录支出的后果无所遁形。

你可能还喜欢

滚动缩放,拖动移动