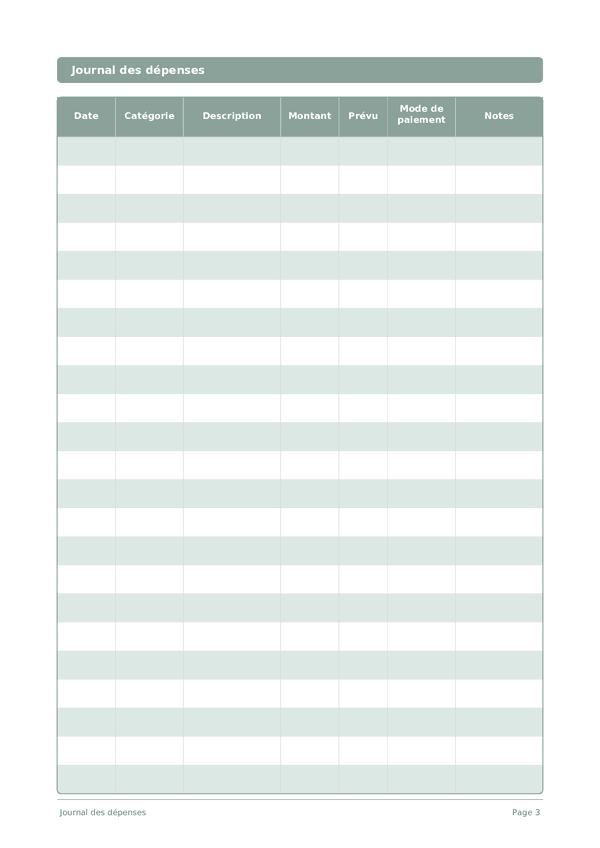

Printable Journal des dépenses

Suivez chaque euro pour prendre le contrôle de vos finances

A daily expense log designed to capture every purchase with date, category, amount, and payment method. Compare planned budgets against actual spending, spot financial leaks, and build lasting money awareness. The simple table format makes it easy to fill in on the go and review at the end of each week or month.

Personnaliser les champs

Activez ou désactivez les champs. Cliquez sur le crayon pour renommer, ou ajoutez vos propres champs.

Avantages

Comment utiliser

Qu'est-ce que ce journal ?

An expense journal is a straightforward daily log for tracking every purchase and expenditure you make. By recording the date, category, description, amount, and payment method for each transaction, you build complete visibility into where your money goes. This journal is designed for anyone who wants to take control of their spending — from students and young professionals to families managing household budgets.

Most people significantly underestimate their discretionary spending. Small daily purchases — coffee, snacks, subscriptions, impulse buys — add up to surprisingly large sums over a month. An expense journal makes these invisible costs visible. When you write down every transaction, you naturally become more intentional about your spending, and patterns emerge that help you identify areas where you can cut back without sacrificing quality of life.

This journal is also an excellent companion to budgeting. By comparing your actual expenses against planned amounts, you can see exactly where you are on track and where adjustments are needed. Whether you are saving for a specific goal, paying down debt, or simply building healthier financial habits, consistent expense tracking is the foundation of financial awareness and control.

Exemple rempli

Voici à quoi ressemble une entrée typique une fois remplie :

| Date | Catégorie | Description | Montant | Prévu | Mode de paiement | Notes |

|---|---|---|---|---|---|---|

| 2026-03-03 | Groceries | Weekly grocery shopping at Whole Foods | 87.5 | 80 | Debit card | Slightly over budget, bought organic produce |

| 2026-03-03 | Transport | Gas fill-up | 52 | 50 | Credit card | Prices went up this week |

| 2026-03-03 | Dining out | Lunch with coworkers, Thai restaurant | 18.75 | 15 | Cash | Unplanned, should bring lunch tomorrow |

| 2026-03-03 | Subscriptions | Spotify Premium monthly | 10.99 | 10.99 | Credit card | Auto-renewal |

| 2026-03-03 | Health | Pharmacy — vitamins and cold medicine | 24.3 | 0 | Debit card | Unexpected, feeling under the weather |

Comment remplir chaque champ

Chaque page est un tableau avec des colonnes. Remplissez une ligne par entrée. Voici à quoi sert chaque colonne :

Date

Inscrivez la date du jour. Cela ancre votre entrée dans le temps et aide lors de la relecture ultérieure.

Catégorie

Attribuez une catégorie à cette entrée (par ex., alimentation, transport, loisirs). Des catégories cohérentes facilitent l'analyse de vos données.

Description

Rédigez une brève description du sujet de cette entrée. Le vous du futur remerciera le vous du présent pour ce contexte.

Montant

Enregistrez le montant de cette entrée. Soyez précis — les arrondis créent des inexactitudes qui s'accumulent avec le temps.

Prévu

Mode de paiement

Notes

Ajoutez tout contexte ou réflexion supplémentaire. Cette colonne fourre-tout est pour tout ce qui ne rentre pas ailleurs mais pourrait être utile plus tard.

Conseils pour réussir

Quand et à quelle fréquence écrire

Log every expense the moment it happens, or at minimum during a 5-minute evening review. The key is daily consistency — even one skipped day creates gaps that snowball into abandonment. At the end of each week, total your categories and compare to the previous week. Monthly, review category totals against your budget targets and identify the top three areas where actual spending deviated most from your plan.

Questions fréquentes

Pourquoi utiliser un journal de dépenses en papier alors que des applications comme Mint ou YNAB existent ?

Trois raisons. La saisie manuelle crée un moment de conscience — Soman (2001, Journal of Consumer Research, 27(4)) a montré qu'un enregistrement de paiement plus « douloureux » réduit les dépenses ultérieures. Confidentialité financière : les agrégateurs de comptes accèdent à tout votre historique de transactions. Troisièmement : les apps automatisent le suivi, mais c'est la pause manuelle qui change le comportement. Beaucoup d'utilisateurs combinent les deux.

Quelles catégories de dépenses utiliser dans mon budget ?

L'enquête U.S. Bureau of Labor Statistics Consumer Expenditure Survey (2024) rapporte des allocations moyennes : logement (~33 %), transport (~17 %), alimentation (~12 %), assurances et retraite (~12 %), santé (~8 %), loisirs (~5 %), habillement (~3 %). Pour les budgets personnels, 7 à 10 catégories suffisent : courses, restaurants, transport, services, communications, loisirs, vêtements, santé, cadeaux, divers. Maintenez des catégories fixes pour comparer d'un mois à l'autre.

Qu'est-ce que la méthode des enveloppes et fonctionne-t-elle avec un journal en papier ?

Le budget par enveloppes a été popularisé par Dave Ramsey dans The Total Money Makeover (Thomas Nelson, 2003). Sa base académique est Heath & Soll (1996, Journal of Consumer Research, 23(1)) : la catégorisation mentale du budget réduit significativement les dépenses excessives. En début de mois, le cash est réparti dans des enveloppes par catégorie ; les dépenses ne proviennent que d'elles. Journal et enveloppes se renforcent mutuellement.

Comment utiliser la comparaison prévu/réel dans ce journal de dépenses ?

En début de mois, inscrivez le montant prévu par catégorie dans la colonne « prévu ». Notez les dépenses réelles au fur et à mesure. Chaque semaine et chaque mois, calculez l'écart. Le budget base zéro (Pyhrr, 1970, Harvard Business Review) exige que chaque unité budgétaire ait une affectation. Si les dépenses réelles dépassent le plan de plus de 15 % dans une catégorie, révisez le plan ou les habitudes de dépenses.

Combien d'entrées tiennent sur une page du journal de dépenses ?

18 lignes par jour — suffisant pour la plupart des ménages. L'enquête Federal Reserve Survey of Consumer Payment Choice (2022) indique que les consommateurs américains effectuent en moyenne 39 transactions par mois, soit environ 1,3 par jour. Les ménages à haute fréquence atteignent 6 à 8 quotidiennement. Le modèle compte 32 pages : 30 jours plus couverture et instructions. Pour plusieurs petits achats du même type, regroupez-les sur une ligne avec le total.

Comment analyser le journal de dépenses en fin de mois ?

Processus en cinq étapes : 1) totalisez par catégorie ; 2) identifiez les 3 catégories les plus importantes ; 3) signalez les écarts prévu/réel supérieurs à 15 % ; 4) comptabilisez les achats impulsifs sur une ligne séparée ; 5) engagez-vous sur 1 à 2 ajustements pour le mois suivant. La révision mensuelle est une recommandation standard de la U.S. Consumer Financial Protection Bureau (CFPB) (en France : ACPR, Banque de France) et de programmes similaires d'éducation financière.

Ce journal de dépenses convient-il aux budgets familiaux ou uniquement personnels ?

Les deux. Pour un usage familial, ajoutez les initiales du dépensier dans la colonne « notes ». Archuleta et al. (2011, Journal of Family and Economic Issues, 32(4)) ont constaté que la planification financière conjointe est corrélée à une plus grande satisfaction conjugale et à moins de conflits financiers. Alternative : deux journaux avec une réconciliation hebdomadaire de 30 minutes. Dans les deux cas, la visibilité partagée des dépenses élimine les dépenses cachées.

Est-il vrai que l'on dépense plus avec une carte qu'en espèces ?

Oui, confirmé de façon constante. La première étude était Hirschman (1979, Journal of Consumer Research, 6(1)). Soman (2001, JCR, 27(4)) a mesuré des dépenses nettement plus élevées par carte en supermarché. Prelec & Simester (2001, Marketing Letters, 12(1)) ont mené une expérience aux enchères au MIT montrant une disposition à payer jusqu'à 100 % plus élevée avec des cartes. La colonne « mode de paiement » vous permet de tester ce schéma dans vos propres données sur un mois.

Vous aimerez aussi

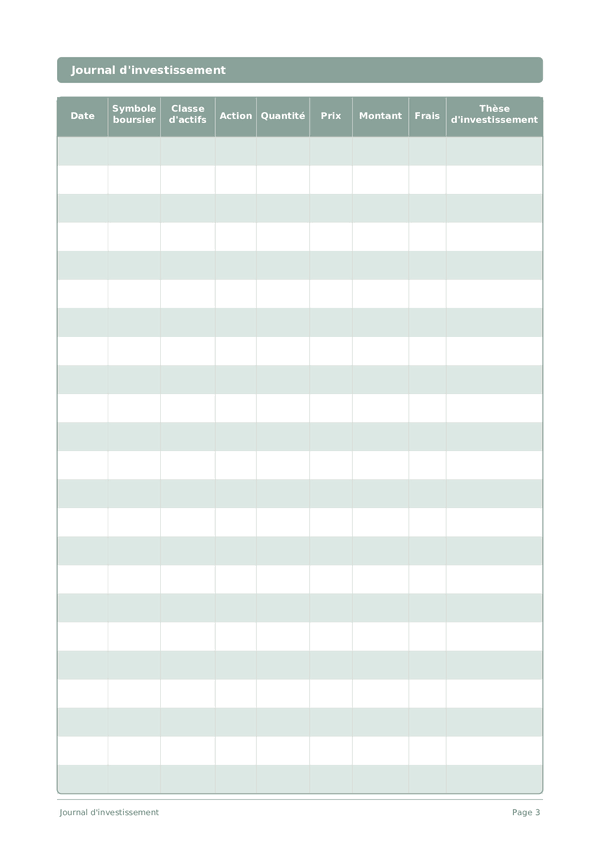

Journal d'investissement

Suivez vos transactions, analysez vos décisions et faites croître votre portefeuille

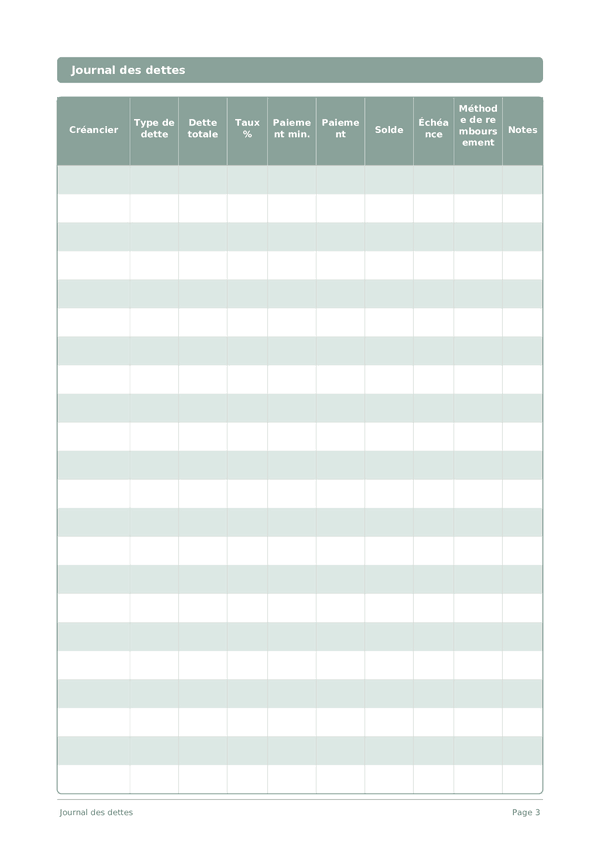

Journal des dettes

Suivez et éliminez vos dettes avec une stratégie de remboursement claire

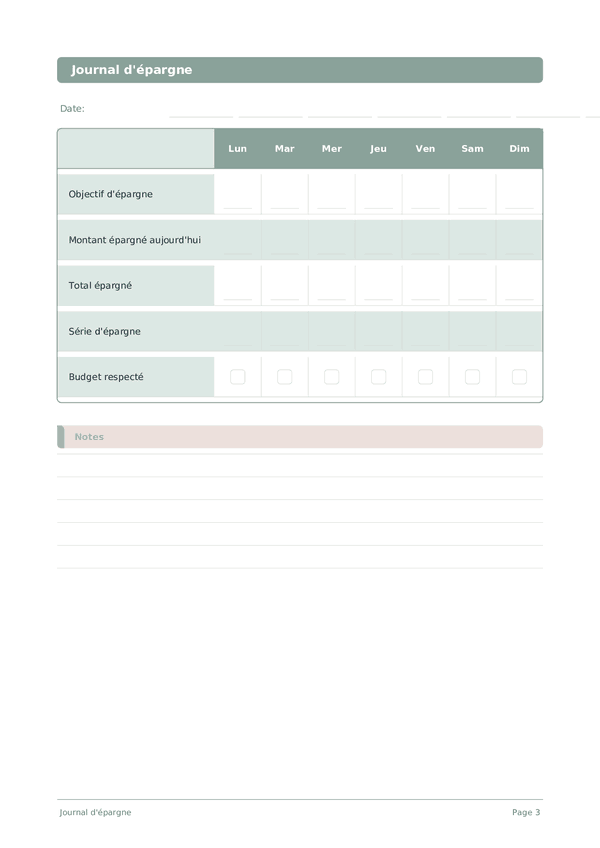

Journal d'épargne

Suivez vos habitudes d'épargne quotidiennes et progressez vers vos objectifs financiers

Journal de carrière

Suivez vos réalisations et accélérez votre croissance professionnelle chaque jour

Molette pour zoomer, glisser pour déplacer