Printable Journal d'épargne

Suivez vos habitudes d'épargne quotidiennes et progressez vers vos objectifs financiers

Log how much you save each day, track your running total, and rate your consistency streak. Research shows that daily tracking and visible progress are the two most powerful drivers of financial goal achievement — this template puts both in your hands.

Personnaliser les champs

Activez ou désactivez les champs. Cliquez sur le crayon pour renommer, ou ajoutez vos propres champs.

Avantages

Comment utiliser

Qu'est-ce que ce journal ?

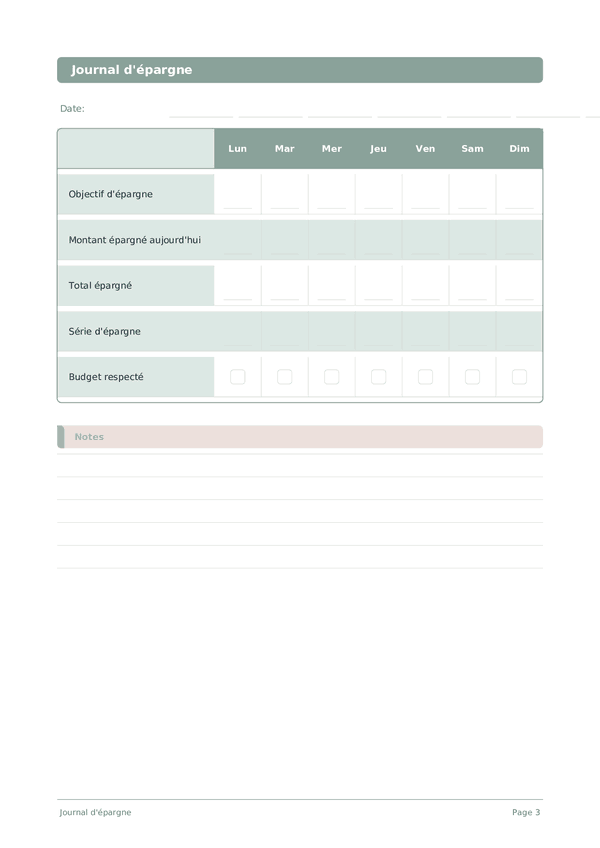

A Savings Journal is a weekly tracker designed to help you build consistent saving habits and watch your money grow over time. Each week, you log your savings goal, the amount you saved each day, your running total, whether you stayed on budget, and your current savings streak. This simple visual format makes it easy to spot trends and stay motivated.

Tracking your savings daily transforms an abstract financial goal into a concrete, manageable routine. Research in behavioral economics shows that people who monitor their finances regularly save significantly more than those who do not. By recording even small amounts, you reinforce the habit and build momentum.

Use this journal every evening as part of your wind-down routine. Fill in the amount you set aside today, check whether you stayed within your daily budget, and update your streak. Over weeks and months, the filled-in rows become a powerful visual reminder of your progress and discipline.

Exemple rempli

Voici à quoi ressemble une entrée typique une fois remplie :

| Mon | Tue | Wed | Thu | Fri | Sat | Sun | |

|---|---|---|---|---|---|---|---|

| Objectif d'épargne | 50 | 50 | 50 | 50 | 50 | 50 | 50 |

| Montant épargné aujourd'hui | 50 | 30 | 50 | 45 | 60 | 25 | 50 |

| Total épargné | 1250 | 1280 | 1330 | 1375 | 1435 | 1460 | 1510 |

| Série d'épargne | 5 | 0 | 1 | 2 | 3 | 0 | 1 |

| Budget respecté | ✓ | ✓ | ✓ | ✓ | ✓ |

Comment remplir chaque champ

Chaque page est une grille hebdomadaire. Les lignes sont vos éléments de suivi, les colonnes sont les jours de la semaine. Voici ce que signifie chaque élément :

Objectif d'épargne

Montant épargné aujourd'hui

Total épargné

Série d'épargne

Budget respecté

Conseils pour réussir

Quand et à quelle fréquence écrire

Make a daily entry noting whether you saved anything today, even a small amount, and update your running total. The daily rhythm builds identity as a saver — it takes about 30 seconds. Weekly, review your consistency streak and total saved that week. Monthly, compare your actual savings rate to your target, check that your money is in the best available account, and adjust your daily or weekly target if needed.

Questions fréquentes

Pourquoi ce carnet suit-il les épargnes quotidiennes plutôt que les totaux mensuels ?

Les bilans quotidiens créent une cohérence d'habitude que les totaux mensuels manquent. Enregistrer montant épargné aujourd'hui même les petits jours renforce le comportement. Thaler & Sunstein, *Nudge* (2008), qualifient ce suivi de dispositif d'engagement — les entrées quotidiennes rendent les objectifs d'épargne abstraits concrets. Le CFPB/Banque de France note que l'auto-surveillance fréquente renforce la tenue des objectifs financiers.

Comment utiliser efficacement le champ objectif d'épargne unique ?

Rédigez une cible précise avec une date — par exemple « Épargne de précaution : 3 000 € avant décembre ». Le CFPB/Banque de France recommande des objectifs spécifiques et mesurables plutôt que des intentions vagues. Le champ total épargné devient alors une progression significative vers ce seul chiffre. Évitez de disperser l'attention sur plusieurs objectifs sur la même page — la concentration accélère l'accumulation.

Que mesure réellement le rating série d'épargne ?

La régularité, pas le montant. Un rating de 10 signifie des entrées quotidiennes ininterrompues quelle que soit la somme ; 1 signifie que vous venez de commencer ou de recommencer. Le CFPB/Banque de France souligne la régularité comme principal moteur du succès de l'épargne. Utilisez ce rating pour vous récompenser de vous présenter — même 1 € préserve votre série et l'habitude sous-jacente.

Combien devrais-je viser à épargner chaque jour ?

Aucun montant fixe ne s'applique à tous. Les taux d'épargne des ménages varient considérablement selon le revenu et l'étape de vie. La recommandation générale est de commencer par tout montant régulier accessible. Utilisez montant épargné aujourd'hui pour enregistrer ce que vous mettez réellement de côté, aussi peu que ce soit. La régularité sur des mois — visible dans votre total épargné croissant — dépasse en importance toute cible quotidienne spécifique.

Pourquoi inclure une case budget respecté dans un carnet d'épargne ?

Épargne et dépenses sont les deux faces d'un même bilan. Le CFPB/Banque de France relie directement le respect du budget à la capacité d'épargne. Cocher la case les jours disciplinés connecte la cause et l'effet — vous voyez comment le contrôle des dépenses aujourd'hui a alimenté le montant montant épargné aujourd'hui, renforçant le lien entre décisions de dépenses et progrès vers l'objectif.

Écrire ses épargnes mène-t-il vraiment à épargner davantage ?

L'auto-surveillance dépasse constamment la seule intention dans les recherches sur le changement de comportement. Thaler & Sunstein, *Nudge* (2008), documentent que le suivi écrit augmente le respect des engagements financiers. Le CFPB/Banque de France approuve les journaux écrits. La combinaison de montant épargné aujourd'hui, total épargné et série d'épargne couvre les trois boucles de renforcement — action, accumulation, régularité.

En quoi diffère-t-il d'une application budgétaire ?

Les applications automatisent la capture des transactions ; ce carnet impose une saisie consciente. La friction est une fonctionnalité — Thaler & Sunstein, *Nudge* (2008), expliquent que le petit effort augmente l'attention. Écrire montant épargné aujourd'hui à la main, puis regarder total épargné croître, suscite une réflexion que les imports automatiques évitent. Utilisez les deux si utile — application pour l'exhaustivité, carnet pour le renforcement comportemental.

Et si je rate un jour — dois-je casser mon série d'épargne ?

Reprenez en douceur — notez le jour avec un score faible plutôt que d'abandonner le carnet. Le CFPB/Banque de France insiste sur le fait que la régularité signifie le retour, pas la perfection. Reprenez le lendemain même avec une petite entrée ; les habitudes préservées l'emportent sur les habitudes parfaites mais abandonnées.

Vous aimerez aussi

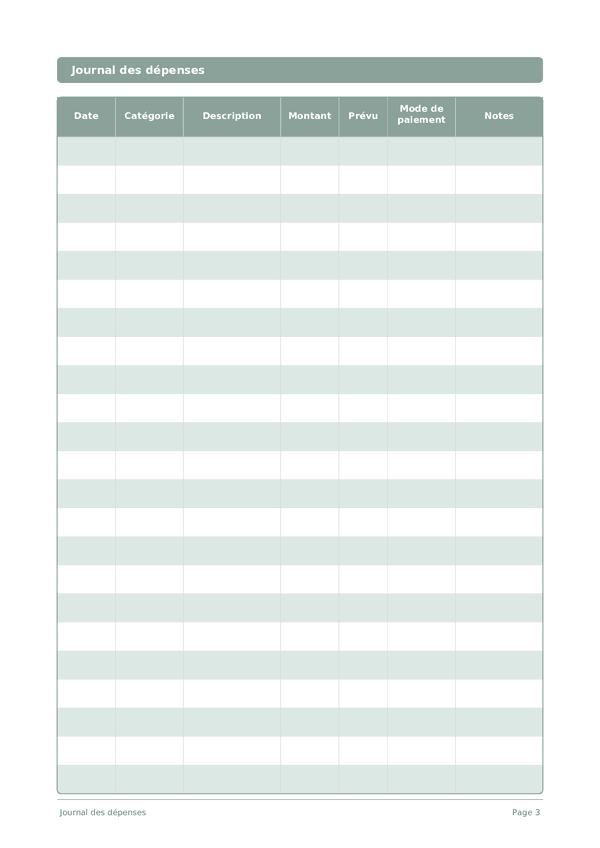

Journal des dépenses

Suivez chaque euro pour prendre le contrôle de vos finances

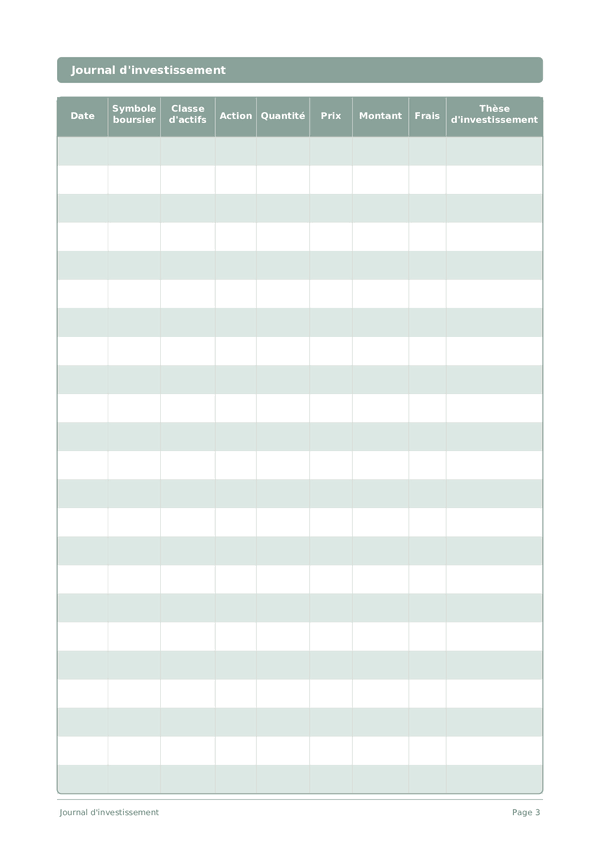

Journal d'investissement

Suivez vos transactions, analysez vos décisions et faites croître votre portefeuille

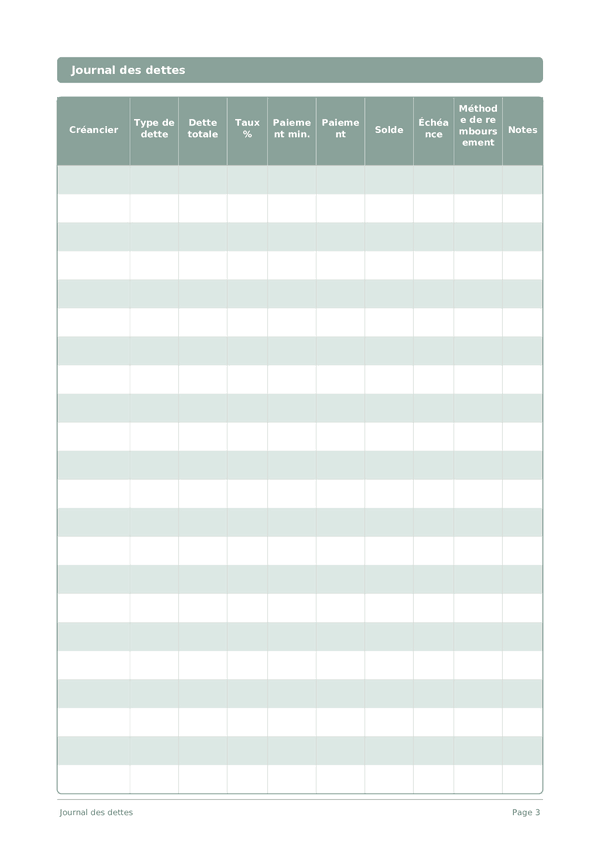

Journal des dettes

Suivez et éliminez vos dettes avec une stratégie de remboursement claire

Journal de carrière

Suivez vos réalisations et accélérez votre croissance professionnelle chaque jour

Molette pour zoomer, glisser pour déplacer