Printable Diario del Risparmio

Monitora le abitudini di risparmio quotidiane e avanzati verso i tuoi obiettivi finanziari

Personalizza campi

Attiva o disattiva i campi. Clicca la matita per rinominare, oppure aggiungi i tuoi campi.

Cos'è questo diario?

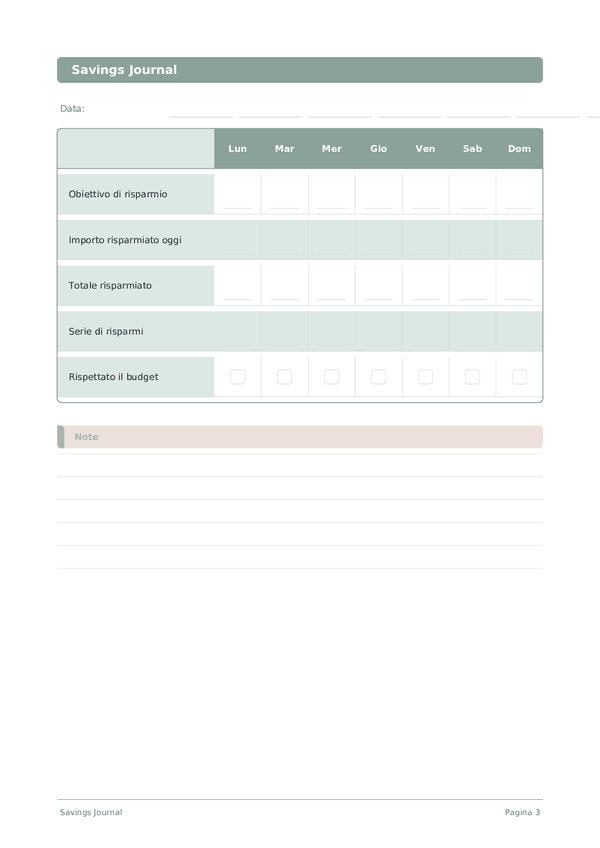

Questo è un diario di monitoraggio settimanale — una griglia visiva in cui segni le abitudini, valuti le tue metriche o spunti i compiti giorno per giorno. Ogni pagina copre una settimana, rendendo facile individuare schemi e costruire coerenza.

Come compilare ogni campo

Ogni pagina è una griglia settimanale. Le righe sono i tuoi elementi da monitorare, le colonne sono i giorni della settimana. Ecco cosa significa ogni elemento:

Obiettivo di risparmio

Importo risparmiato oggi

Totale risparmiato

Serie di risparmi

Rispettato il budget

Consigli per il successo

Quando e con quale frequenza scrivere

Segna il tracker ogni sera prima di dormire. Richiede meno di un minuto. Alla fine di ogni settimana, prenditi 5 minuti per rivedere la griglia e notare gli schemi. Ogni mese, sfoglia tutte le settimane per vedere il tuo arco di progresso.

Domande frequenti

Perché questo diario monitora i risparmi quotidiani invece dei totali mensili?

I check-in quotidiani creano una costanza delle abitudini che i conteggi mensili non riescono a garantire. Il CFPB (2022, 'Tools for Tracking Your Money') osserva che il monitoraggio frequente di se stessi rafforza il rispetto degli obiettivi finanziari. Registrare importo risparmiato oggi anche nei giorni con piccole cifre rinforza il comportamento. Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) chiamano questo auto-monitoraggio un dispositivo di impegno — le voci quotidiane rendono concreti gli obiettivi di risparmio astratti.

Come uso nel modo più efficace il campo obiettivo risparmio?

Scrivi un target specifico in dollari con una data — per esempio 'Fondo di emergenza: $3.000 entro dicembre'. Il CFPB (2023, 'Setting Savings Goals') raccomanda obiettivi specifici e misurabili rispetto a intenzioni vaghe. Il campo totale risparmiato diventa così un progresso significativo verso quel singolo numero. Evita di suddividere l'attenzione su più obiettivi sulla stessa pagina — la concentrazione accelera l'accumulo.

Cosa misura davvero il punteggio striscia risparmio?

La costanza, non l'importo. Un punteggio di 10 significa voci giornaliere ininterrotte indipendentemente dall'entità; 1 significa che hai appena iniziato o ricominciato. Il CFPB (2022, 'Tools for Tracking Your Money') sottolinea la costanza come fattore principale del successo nel risparmio. Usa il punteggio per premiare la presenza — anche una voce di $1 preserva la striscia e l'abitudine che la sottende.

Quanto dovrei puntare a risparmiare ogni giorno?

Nessun importo fisso si applica a tutti. Il Bureau of Labor Statistics degli Stati Uniti (2023, Consumer Expenditure Survey) mostra che i tassi di risparmio delle famiglie variano ampiamente con il reddito e la fase della vita. Usa importo risparmiato oggi per registrare ciò che metti effettivamente da parte, per quanto piccolo. La costanza nel corso dei mesi — visibile nel tuo totale risparmiato in crescita — supera qualsiasi target giornaliero specifico.

Perché includere una casella di controllo rispettato budget in un diario dei risparmi?

Il risparmio e la spesa sono le due facce dello stesso bilancio. Il CFPB (2022, 'Tools for Tracking Your Money') collega il rispetto del budget direttamente alla capacità di risparmio. Spuntare la casella nei giorni disciplinati connette causa ed effetto — vedi come il controllo del budget oggi ha alimentato la cifra importo risparmiato oggi, rafforzando il legame tra le decisioni di spesa e il progresso verso l'obiettivo.

Scrivere i risparmi porta davvero a risparmiare di più?

Il monitoraggio di se stessi supera costantemente la sola intenzione nella ricerca sui cambiamenti comportamentali. Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) documentano che il monitoraggio scritto aumenta la costanza nei comportamenti finanziari. Il CFPB (2022, 'Tools for Tracking Your Money') approva i registri scritti. La combinazione di importo risparmiato oggi, totale risparmiato e striscia risparmio in questo modello copre tutti e tre i cicli di rinforzo — input, accumulo, costanza.

In cosa si differenzia da un'app di budget come Mint o YNAB?

Le app automatizzano la registrazione delle transazioni; questo diario impone un'inserimento consapevole. L'attrito è la caratteristica — Thaler & Sunstein, 'Nudge' (Yale University Press, 2008) spiegano che un piccolo sforzo aumenta l'attenzione. Scrivere importo risparmiato oggi a mano, poi vedere totale risparmiato crescere, attiva una riflessione che le importazioni automatiche saltano. Usa entrambi se utile — l'app per la completezza, il diario per il rinforzo comportamentale.

Cosa faccio se salto un giorno — devo azzerare la mia striscia risparmio?

Reimposta con gentilezza — dai un punteggio basso al giorno invece di abbandonare il diario. Il CFPB (2022, 'Tools for Tracking Your Money') sottolinea che la costanza significa riprendere, non la perfezione. Stephen Covey, 'Le 7 abitudini delle persone altamente efficaci' (Free Press, 1989) inquadra il recupero come parte della disciplina. Riprendi il giorno dopo con anche solo una piccola voce; le abitudini preservate battono quelle perfette-ma-abbandonate.

Potrebbe piacerti anche

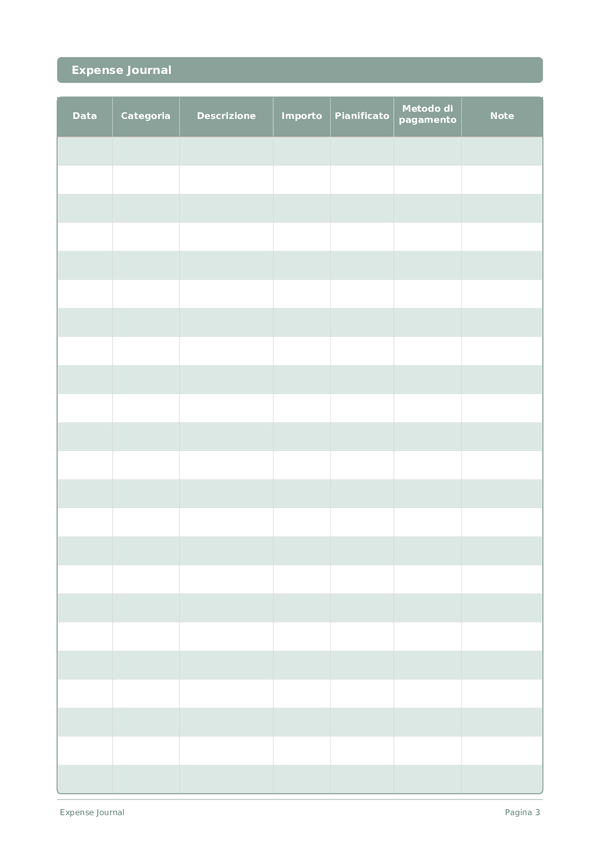

Diario delle Spese

Monitora ogni euro per prendere il controllo delle tue finanze

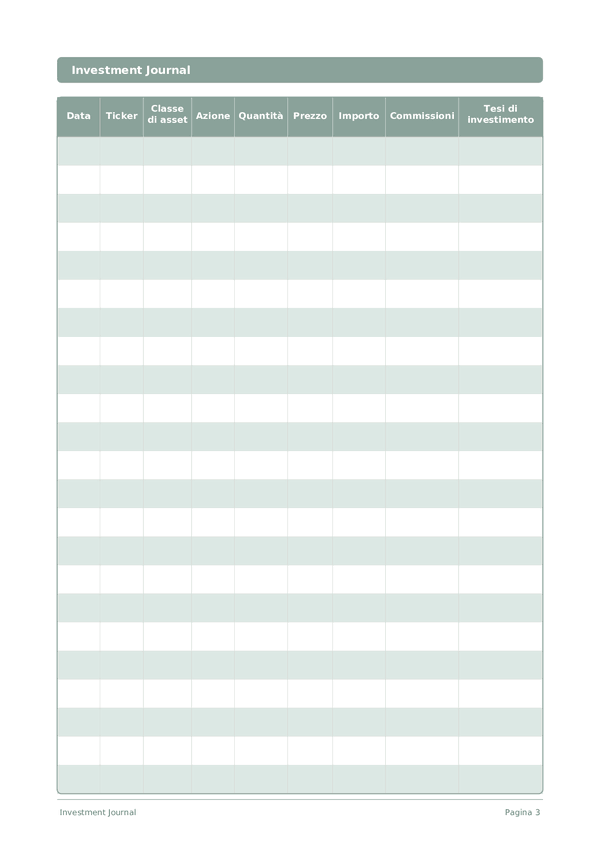

Diario degli Investimenti

Monitora le operazioni, analizza le decisioni e fai crescere il tuo portafoglio

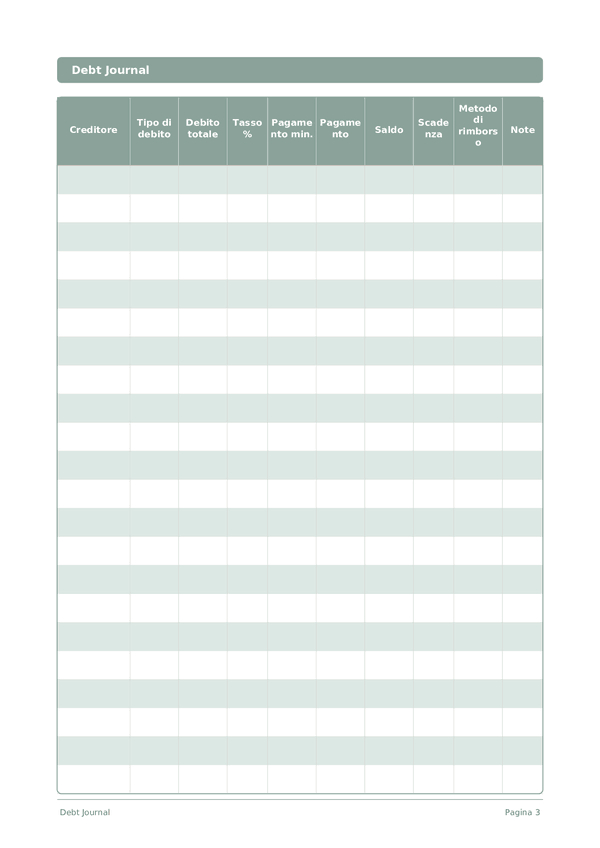

Diario dei Debiti

Monitora ed elimina i debiti con una chiara strategia di rimborso

Diario di Carriera

Monitora i risultati e accelera la crescita professionale ogni giorno

Scorri per ingrandire, trascina per spostare