Printable Journal de budget

Suivez les dépenses, comparez les plans et atteignez vos objectifs d'épargne

Take control of your finances with a structured monthly budget planner. List your spending categories, set planned amounts, and record actual expenses to see where your money really goes. With columns for the difference and payment method, you can identify overspending, cut unnecessary costs, and build a savings habit month after month.

Personnaliser les champs

Activez ou désactivez les champs. Cliquez sur le crayon pour renommer, ou ajoutez vos propres champs.

Avantages

Comment utiliser

Qu'est-ce que ce journal ?

A budget journal is a monthly planning and tracking tool that helps you allocate your income across spending categories and monitor how actual expenses compare to your plan. Each page includes space for your total income and savings goal at the top, followed by a detailed breakdown of categories with planned amounts, actual spending, and the difference between them. This journal is for anyone who wants to move beyond vague budgeting intentions to concrete financial discipline.

Budgeting without tracking is like dieting without a scale — you may have good intentions, but without measurement, you cannot know if you are making progress. This journal provides the measurement framework. By reviewing the difference column at the end of each month, you immediately see which categories ran over or under budget, enabling data-driven adjustments for the following month. Over time, your budget becomes increasingly accurate and your spending becomes more aligned with your true priorities.

Whether you follow the 50/30/20 rule, zero-based budgeting, or your own custom system, this journal adapts to your approach. It is particularly valuable during major financial transitions — starting a new job, paying for education, buying a home, or building an emergency fund — when careful allocation of every dollar or ruble truly matters.

Exemple rempli

Voici à quoi ressemble une entrée typique une fois remplie :

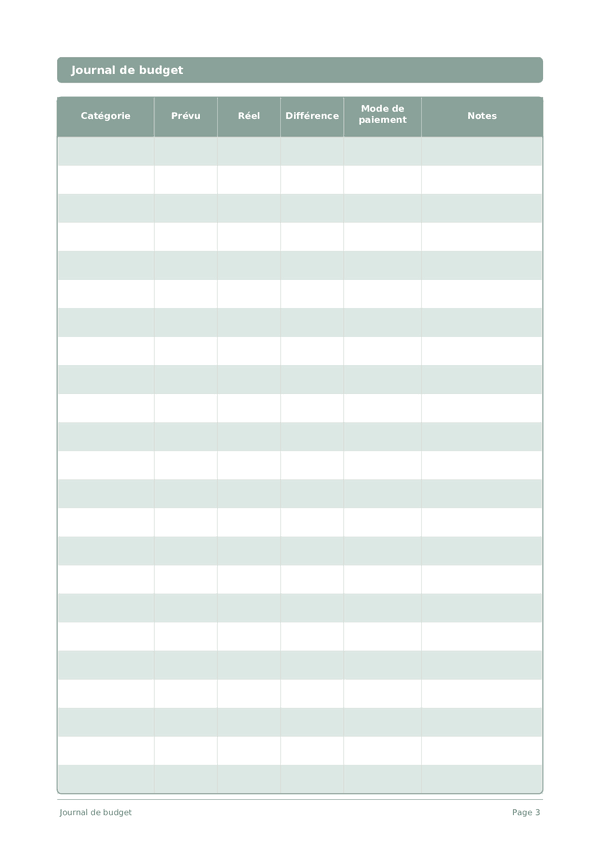

| Catégorie | Prévu | Réel | Différence | Mode de paiement | Notes |

|---|---|---|---|---|---|

| Housing (rent/mortgage) | 1500 | 1500 | 0 | Bank transfer | Fixed monthly payment |

| Groceries & food | 600 | 645 | -45 | Debit card | Hosted dinner party mid-month |

| Transportation | 350 | 310 | 40 | Mixed | Biked to work 3 days — saved on gas |

| Utilities & internet | 180 | 195 | -15 | Auto-pay | Heating bill higher due to cold snap |

| Entertainment | 200 | 155 | 45 | Credit card | Stayed in most weekends |

Comment remplir chaque champ

Chaque page est un tableau avec des colonnes. Remplissez une ligne par entrée. Voici à quoi sert chaque colonne :

Catégorie

Attribuez une catégorie à cette entrée (par ex., alimentation, transport, loisirs). Des catégories cohérentes facilitent l'analyse de vos données.

Prévu

Réel

Différence

Mode de paiement

Notes

Ajoutez tout contexte ou réflexion supplémentaire. Cette colonne fourre-tout est pour tout ce qui ne rentre pas ailleurs mais pourrait être utile plus tard.

Conseils pour réussir

Quand et à quelle fréquence écrire

Set up your budget on the 1st of each month: list all categories, planned amounts, and income. Then update actual spending daily or every other day — the shorter the delay, the more accurate your data. Do a mid-month checkpoint around the 15th to see if any category is already at 70%+ of its limit. At month-end, calculate every difference, note what worked, and carry forward adjustments into next month’s plan.

Questions fréquentes

Comment les colonnes planned et actual fonctionnent-elles ensemble ?

Planned est fixé en début de mois ; actual est rempli au fur et à mesure des dépenses. Le CFPB/Banque de France décrit cette boucle plan-réel comme la discipline centrale du budget. La colonne difference fait alors apparaître les dépassements catégorie par catégorie. Sans enregistrer d'abord planned, le carnet devient un simple journal de dépenses passif plutôt qu'un outil budgétaire.

Quelles catégories lister dans la colonne category ?

Correspondez aux dépenses réelles, pas aux aspirations. Regroupez vos dépenses en catégories comme logement, alimentation, transport, santé et loisirs comme point de départ raisonnable. Personnalisez à partir de votre dernier relevé bancaire. Dix-huit lignes par page accueillent les catégories détaillées de la plupart des ménages ; des catégories trop fines masquent les patterns que le carnet existe à révéler.

Dois-je utiliser la règle 50/30/20 ou le budget base zéro avec ce modèle ?

Les deux fonctionnent — choisissez selon votre tempérament. La règle 50/30/20 vient d'Elizabeth Warren & Amelia Warren Tyagi, *All Your Worth* (2005) : 50 % besoins, 30 % envies, 20 % épargne. Le budget base zéro : chaque euro planifié dans une catégorie. Le carnet soutient les deux car la colonne planned accepte n'importe quelle méthode d'allocation.

Pourquoi le carnet inclut-il une colonne mode de paiement ?

Différents moyens de paiement sont corrélés à différents patterns de dépenses. Des recherches en comportement du consommateur ont montré que la volonté de payer augmente notablement avec les cartes de crédit par rapport aux espèces. Étiqueter mode de paiement rend ce comportement visible ; sur des mois, vous pourrez voir des catégories où les dépenses par carte dépassent systématiquement le plan.

Que mettre dans les en-têtes de page income et objectif d'épargne ?

Le revenu mensuel net — ce qui arrive réellement sur votre compte — et un objectif d'épargne spécifique pour le mois. Le CFPB/Banque de France souligne des objectifs d'épargne spécifiques avec délai plutôt que des intentions vagues. Remplir ces en-têtes ancre chaque montant planned par catégorie ; si les montants planned dépassent income moins objectif d'épargne, les calculs échouent avant même le début du mois.

En quoi diffère-t-il d'une application comme Bankin' ou Linxo ?

Les applications automatisent la capture des transactions ; le papier impose une saisie consciente. Des recherches ont montré que l'enregistrement manuel des paiements réduit les dépenses ultérieures — l'automatisation supprime cette friction utile. Thaler & Sunstein, *Nudge* (2008), décrivent la friction écrite comme un avantage comportemental. Utilisez les deux si utile — application pour l'exhaustivité, carnet pour l'effet comportemental.

Écrire un budget change-t-il vraiment les dépenses ?

Oui — le budget mental et enregistré modifient tous deux le comportement. Des recherches en comportement du consommateur ont documenté que des catégories budgétaires explicites modifient les dépenses. Le CFPB/Banque de France approuve spécifiquement le suivi écrit. Remplir planned puis actual rend l'écart visible ligne par ligne — la boucle de rétroaction de base que le changement de comportement requiert.

Quelle erreur budgétaire courante ce modèle prévient-il ?

Fixer des montants planned sans jamais enregistrer les actual. Le CFPB/Banque de France note que les plans sans suivi ne produisent aucun changement de comportement. La mise en page de 18 lignes dimensionnée pour la revue mensuelle impose les deux moitiés du cycle. La colonne difference rend impossible de masquer les conséquences des dépenses non enregistrées dès que vous vous asseyez chaque semaine pour mettre à jour les lignes.

Vous aimerez aussi

Journal des dépenses

Suivez chaque euro pour prendre le contrôle de vos finances

Journal d'investissement

Suivez vos transactions, analysez vos décisions et faites croître votre portefeuille

Journal des dettes

Suivez et éliminez vos dettes avec une stratégie de remboursement claire

Journal d'épargne

Suivez vos habitudes d'épargne quotidiennes et progressez vers vos objectifs financiers

Molette pour zoomer, glisser pour déplacer